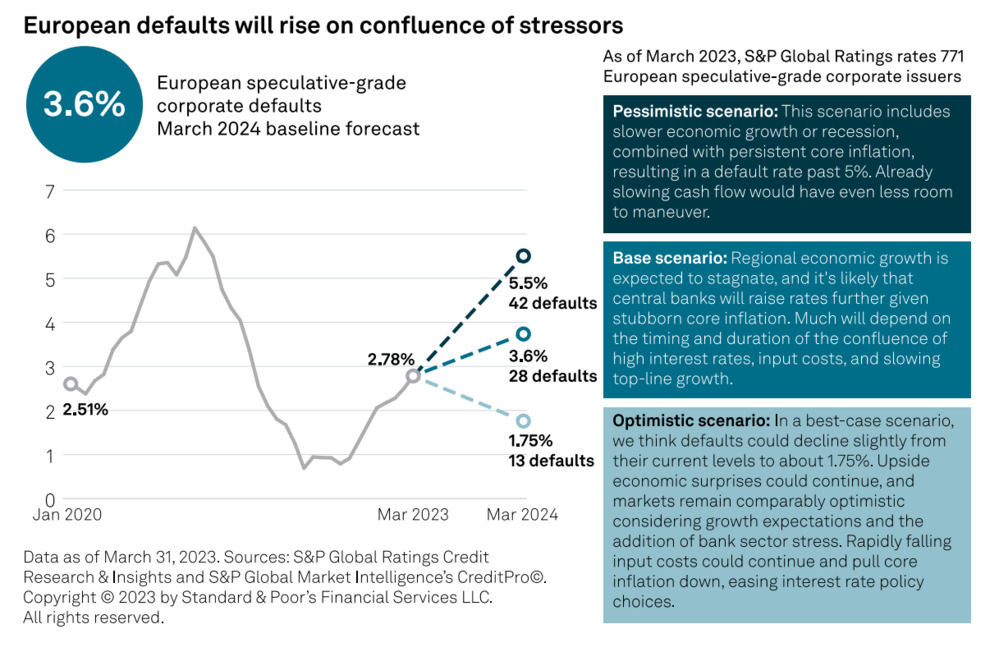

Il tasso di default su 12 mesi degli emittenti corporate europei con rating speculativo potrebbe raggiungere il 3,6% entro marzo 2024, dal 2,8% dello scorso marzo, con la combinazione di un continuo aumento dei tassi di interesse, rallentamento della crescita e costi di produzione ancora elevati, che potrebbero portare a un calo degli utili e a una crescita dei default, in particolare per quanto riguarda gli scambi di debito distressed e altre restructuring extragiudiziali.

Il tasso di default su 12 mesi degli emittenti corporate europei con rating speculativo potrebbe raggiungere il 3,6% entro marzo 2024, dal 2,8% dello scorso marzo, con la combinazione di un continuo aumento dei tassi di interesse, rallentamento della crescita e costi di produzione ancora elevati, che potrebbero portare a un calo degli utili e a una crescita dei default, in particolare per quanto riguarda gli scambi di debito distressed e altre restructuring extragiudiziali.

A rivelarlo è il Report The European Speculative-Grade Corporate Default Rate Could Rise To 3,6% By March 2024, secondo cui in uno scenario pessimistico di rallentamento prolungato della crescita o recessione, il tasso di insolvenza potrebbe addirittura arrivare al 5,5%..

Molto dipenderà però – ammonisce S& P – dall’andamento dell’inflazione e della crescita economica nei prossimi mesi. Sebbene non rientri nelle previsioni base di S&P, se i recenti cali della headline inflation si tradurranno in un calo dell’inflazione core, i tassi d’interesse potrebbero scendere, aprendo la domanda del mercato ad un debito più rischioso, anche se non ai livelli del 2021.

I possibili scenari ipotizzati dall’agenzia di rating sono in particolare due: nel primo, ottimistico, è stato previsto che il tasso di default possa scendere all’1,75% facendo fronte, inoltre, ad uno scenario macroeconomico che potrebbe riservare sorprese in chiave positiva e mantenere i mercati ottimisti con spread obbligazionari stringenti rispetto all’ulteriore volatilità dovuta al recente stress del settore bancario. In tale scenario, è ipotizzabile non solo una contrazione dell’inflazione, ma anche una diminuzione dei prezzi dell’energia, con BCE e Banca d’Inghilterra che continuerebbero allora ad alzare i tassi, anche se in un contesto in cui l’inflazione base si avvicini al 2% aprendo all’opzione di un abbassamento dei tassi di interesse..

Nel secondo scenario invece, più pessimistico, S&P ha ipotizzato che il tasso di default possa salire addirittura al 5,5%, con un rallentamento della crescita economica, se non recessione, combinata con un’inflazione core persistente. Inoltre, il protrarsi del conflitto tra Russia e Ucraina continuerebbe a mettere pressione sui paesi in via di sviluppo e su tutta l’Europa. Inoltre, se l’inflazione core dovesse mantenersi elevata, le banche centrali potrebbero trovarsi costrette a inasprire le proprie politiche oltre le attuali aspettative, con ulteriori impatti sulla spesa, sugli investimenti e sui flussi di cassa.

Ma non è tutto: la continua volatilità del mercato durante il primo trimestre 2023, dovuta principalmente ai rapidi aumenti dei tassi d’interesse, ha tenuto in disparte emittenti e investitori. L’emissione combinata di leveraged loan e di obbligazioni di tipo speculativo – spiega S&P Ratings – sono diminuite notevolmente rispetto ai primi quattro mesi dello scorso anno, per un totale di 47,3 miliardi di euro fino ad aprile. Questo dato è inferiore di circa il 7% rispetto al ritmo dello scorso anno e molto più basso rispetto alla media annuale di circa 63,5 miliardi di euro dal 2018 (senza considerare il livello record di 131,1 miliardi di euro raggiunto nel 2021).

Per quanto riguarda i prestiti, il ritmo di inasprimento netto degli standard di credito da parte delle banche dell’area dell’euro nel primo trimestre è rimasto al livello più alto dalla crisi del debito sovrano del 2011. L’inasprimento ha risposto al deterioramento delle prospettive economiche, ai rischi specifici del settore e alla diminuzione della tolleranza al rischio da parte dei funzionari di alto livello. Anche i vincoli di bilancio hanno contribuito all’inasprimento dei prestiti bancari nel primo trimestre.

Per il secondo trimestre, il 15% delle banche dell’area dell’euro prevede un ulteriore, seppur moderato, inasprimento del credito rispetto al primo trimestre, mentre la domanda di prestiti dovrebbe anch’essa diminuire, ma in misura minore rispetto al calo del 38% registrato nel primo trimestre.

S&P ha infine ammonito nel report che, considerando la possibile divergenza tra il sentiment del mercato obbligazionario e quello dei prestiti, gran parte del debito a basso rating (“B-” o inferiore) in Europa si trova sotto forma di prestiti a tasso variabile, i cui tassi d’interesse di riferimento sono in aumento sia in Europa che negli Stati Uniti a causa della continua ascesa dei tassi delle banche centrali. L’EURIBOR, sebbene ancora ben al di sotto del LIBOR, sta aumentando rapidamente e molti prestiti hanno un floor molto basso, a volte pari a zero.

Se questa traiettoria continuerà, l’ulteriore aumento dei tassi porterà inevitabilmente a ridurre i margini di profitto di questi emittenti (soprattutto per quanto riguarda i tassi di interesse) dando loro meno spazio di manovra, soprattutto in caso di rallentamento o recessione economica..