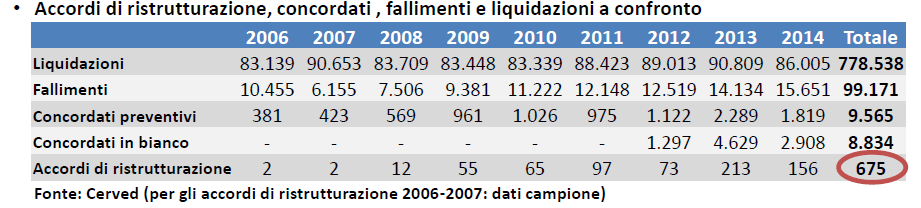

Dal 2006, primo anno in cui è entrata a regime la normativa fallimentare sulla ristrutturazione dei debiti (art. 182-bis), a oggi si contano 675 accordi di questo tipo su un totale di 896.779 procedure concorsuali conclamate. Di queste, 8.834 sono concordati in bianco (la normativa è stata introdotta nel 2012) e altri 9.565 sono concordati preventivi, mentre il resto è fatto da fallimenti e liquidazioni. Lo scrive oggi MF-Milano Finanza, che fornisce un’anteprima di una ricerca che verrà presentata questa mattina a Milano in Università Bocconi (scarica qui la presentazione).

Dal 2006, primo anno in cui è entrata a regime la normativa fallimentare sulla ristrutturazione dei debiti (art. 182-bis), a oggi si contano 675 accordi di questo tipo su un totale di 896.779 procedure concorsuali conclamate. Di queste, 8.834 sono concordati in bianco (la normativa è stata introdotta nel 2012) e altri 9.565 sono concordati preventivi, mentre il resto è fatto da fallimenti e liquidazioni. Lo scrive oggi MF-Milano Finanza, che fornisce un’anteprima di una ricerca che verrà presentata questa mattina a Milano in Università Bocconi (scarica qui la presentazione).

La ricerca è stata condotta dal centro Claudio De Matté Research della Sda Bocconi (Valter Conca e Luca Riva) e dal centro EntrepreneurialLab dell’Università degli studi di Bergamo (Alessandro Danovi), con il supporto di Alvarez&Marsal, Sgaravato Studio Legale tributario, Banca Finint, Banca Ifis, Cerved e Studio GMR e Associati, a dieci anni (marzo 2005) dall’introduzione dello strumento nel corpo della legge Fallimentare.

Dai dati emerge però che lo strumento della ristrutturazione di debiti non ha avuto un grande successo: le aziende che ci sono passate hanno visto paradossalmente aumentare il loro rapporto debito su ebitda e in alcuni casi si sono ritrovate pochi anni dopo a fare un secondo e terzo giro di ristrutturazione, a indicare che, evidentemente, ci sono dei problemi a monte nella messa a punto dei piani di rilancio alla base dei piani di ristrutturazione.

Tra le evidenze principali della ricerca, infatti, c’è che i motivi più comunemente citati come causa del ricorso alla ristrutturazione del debito sono la riduzione strutturale della domanda e la tensione finanziaria per incasso dei crediti l’entità stessa del debito, ma il terzo motivo più citato è l’indebitamento eccessivo.

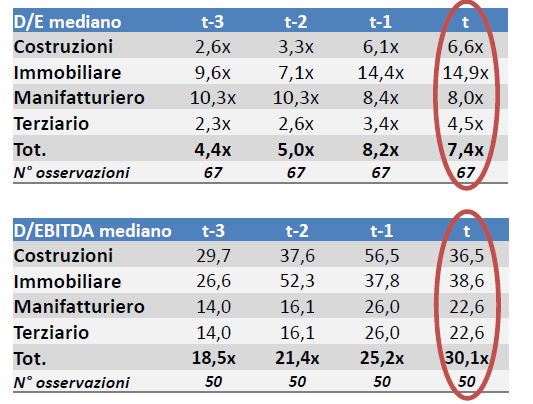

t = anno dell’accordo di ristrutturazione

Dai dati (lo studio è su un campione di 215 accordi di ristrutturazione) emerge che nell’anno dell’accordo e anche l’anno dopo, il debito aumenta. Si passa, infatti, da un rapporto medio di 18,5 volte tre anni prima dell’accordo a un rapporto di 25,2 volte l’anno prima e a 30,1 volte nell’anno dell’accordo. E questo come risultato del combinato disposto di riduzione della marginalità e aumento dell’indebitamento (anche a seguito della concessione della nuova finanza e della progressiva erosione del patrimonio a seguito delle perdite). A ciò si aggiunge un numero limitatissimo di casi di iniezione di mezzi freschi da parte di soci o banche.

“La realtà vera, però, è che non si può additare il debito come causa della crisi aziendale. L’eccessivo indebitamento è l’effetto non la causa della crisi, perché è il sottostante industriale che non riesce a produrre ricchezza a sufficienza per evitare l’indebitamento”, commenta a MF-Milano Finanza Adriano Bianchi di Alvarez&Marsal, che aggiunge: “Lo strumento del 182-bis soprattutto quando è stato predisposto dall’azionista-manager che ha guidato l’azienda nel periodo di gestazione della crisi si è tradotto in una previsione ottimistica di un futuro non sostanzialmente diverso ed è quindi servito molto spesso solo per buttare la palla in avanti. Tanto che nel giro di pochi anni le stesse aziende hanno dovuto ricorrere a nuovi accordi”.

I 215 accordi di ristrutturazione esaminati si riferiscono a 187 società. Di queste, 89 società hanno intrapreso ulteriori interventi di composizione della crisi. In particolare, in sei casi si è assistito a anche a un secondo e a un terzo giro di ristrutturazione, e alla fine ben 47 società sono state liquidtate, 15 sono fallite, altre 15 sono state oggetto di operazioni straordinarie di fusione.

“ Noi asseveratori dobbiamo accertare la veridicità dei dati contenuti nei piani alla base degli accordi di ristrutturazione e valutarne la loro effettiva attuabilità. La presenza di un advisor, con comprovate competenze, agevola le analisi e le stime anche attraverso confronti qualificati che rendono più agevole e spedito il lavoro anche in termini temporali. La realizzazione dei piani internamente all’azienda, oltre a una fisiologica diffidenza sulla capacità di una visione realmente oggettiva del management interno, o direttamente dell’imprenditore, rende difficoltoso il contraddittorio e la formazione di un giudizio prognostico sulla effettiva attuabilità del piano” dice a MF-Milano Finanza Ermanno Sgaravato dell’omonimo studio Studio Legale Tributario.

In effetti, aggiunge Bianchi, “su 17 casi con esito favorevole (cioè che non hanno richiesto una seconda ristrutturazione), ben 14 casi hanno visto il coinvolgimento nella stesura del piano di un advisor finanziario e 10 quella di un advisor industriale. Solo in 6 casi, però, è stato poi nominato un chief restructuring officer a garanzia dell’effettiva implementazione del piano. E’ evidente, comunque, che quando vengono coinvolti degli advisor, la percentuale di successo è più alta che nei casi in cui un terzo indipendente e professionale è stato coinvolto”.

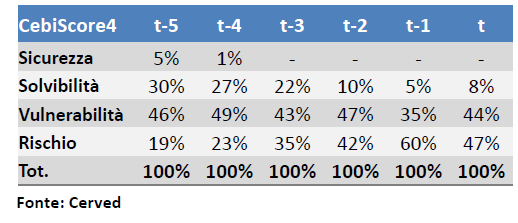

Insomma, il problema reale, pare, è sempre industriale e quello che fa più rabbia è che i default sono sempre annunciati per tempo. Sulla base di modelli predittivi ormai internazionalmente testati e in particolare il CebiScore4 di Cerved, già 5 anni prima della apertura della crisi, le aziende del campione nel 65% dei casi denotavano segni evidenti di crisi erano considerate vulnerabili o a rischio, per arrivare all’89% due anni prima della crisi.

Insomma, il problema reale, pare, è sempre industriale e quello che fa più rabbia è che i default sono sempre annunciati per tempo. Sulla base di modelli predittivi ormai internazionalmente testati e in particolare il CebiScore4 di Cerved, già 5 anni prima della apertura della crisi, le aziende del campione nel 65% dei casi denotavano segni evidenti di crisi erano considerate vulnerabili o a rischio, per arrivare all’89% due anni prima della crisi.