Nel 2014 le pmi italiane hanno ripreso a crescere, al contrario delle grandi imprese che invece hanno avuto ancora risultati negativi. Il dato finalmente rassicurante dopo anni di decrescita è contenuto nell’ultimo Rapporto Osservitalia presentato ieri a Milano da Cerved.

Nel 2014 le pmi italiane hanno ripreso a crescere, al contrario delle grandi imprese che invece hanno avuto ancora risultati negativi. Il dato finalmente rassicurante dopo anni di decrescita è contenuto nell’ultimo Rapporto Osservitalia presentato ieri a Milano da Cerved.

Più nel dettaglio, il Roe delle pmi italiane è cresciuto nel 2014 al 7,1% (dal 5,9% del 2013), superando quello delle grandi imprese che invece è crollato al 6,4% (dal 6,8%). E questo nonostante il costo del debito delle pmi sia ancora in media di 70 punti base più alto rispetto a quello pagato dalle grandi imprese e uno svantaggioper le pmi di circa due settimane nei termini di credito commerciale, con le pmi che pagano in media in 74 giorni contro gli 87 giorni delle grandi imprese.

Più nel dettaglio, sul fronte delle condizioni del debito i dati Cerved indicano che, dopo la consistente riduzione osservata fra il 2008 e il 2010, il costo del debito era tornato a salire, seppur lievemente, nel triennio successivo. Dopodiché fra il 2013 e il 2014 la tendenza si è nuovamente invertita, con una riduzione dei tassi di interesse applicati alle imprese dal sistema finanziario che flettono di un decimo di punto per le pmi (dal 4,8% al 4,7%) e di 2 decimi di punto per le grandi aziende (dal 4,2% al 4%). Più in particolare le imprese di grandi dimensioni pagano l’1,3% in meno rispetto a quelle piccole.

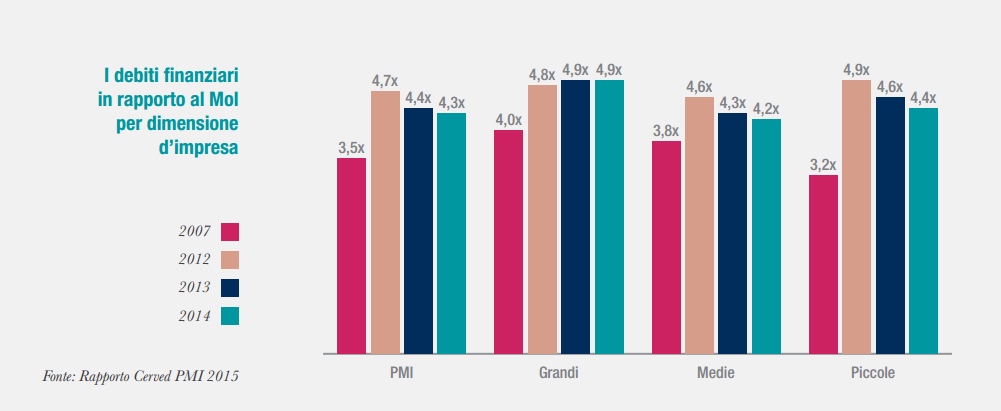

L’altra buona notizia è che i debiti finanziari sono diventati più sostenibili. Il fatto che I debiti finanziari si siano mantenuti stabili o al massimo hanno segnato solo una leggera crescita nel 2014, combinato con un miglioramento dei margini delle aziende, il rapporto tra debiti finanziari e margine operativo lordo è diminuito per le pmi italiane, paando dalle 4,7 volte del 2012 alle 4,3 volte del 2014, con una dinamica simile fra imprese di medie e piccole dimensioni. Per le grandi, invece, pesa il ristagnare dei margini, e l’indicatore aumenta, seppur marginalmente, passando dalle 4,8 volte del 2012 alle 4,9 volte del 2014.

L’altra buona notizia è che i debiti finanziari sono diventati più sostenibili. Il fatto che I debiti finanziari si siano mantenuti stabili o al massimo hanno segnato solo una leggera crescita nel 2014, combinato con un miglioramento dei margini delle aziende, il rapporto tra debiti finanziari e margine operativo lordo è diminuito per le pmi italiane, paando dalle 4,7 volte del 2012 alle 4,3 volte del 2014, con una dinamica simile fra imprese di medie e piccole dimensioni. Per le grandi, invece, pesa il ristagnare dei margini, e l’indicatore aumenta, seppur marginalmente, passando dalle 4,8 volte del 2012 alle 4,9 volte del 2014.

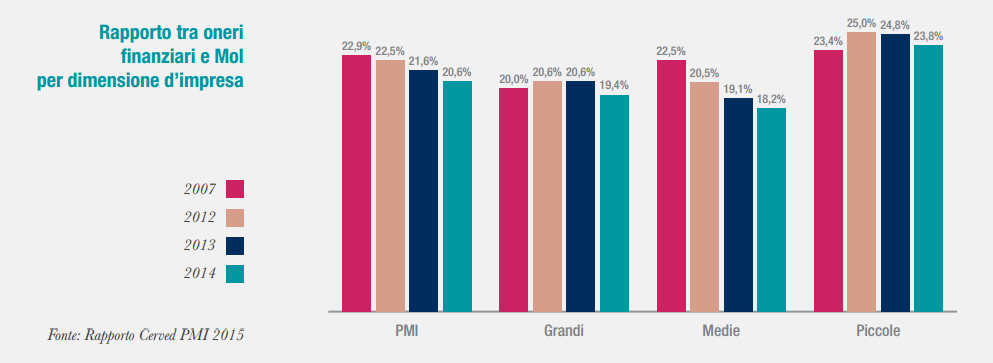

I tassi di interesse, che si mantengono bassi, hanno poi permesso a tutte le classi dimensionali di ridurre l’incidenza degli oneri finanziari rispetto ai margini, uno degli indicatori più frequentemente utilizzato per sintetizzare il rischio di credito. Il fenomeno è diffuso trasversalmente a tutte le classi dimensionali e a tutti i settori, con le performance migliori che si registrano per le imprese piccole e nel comparto industriale, mentre le costruzioni continuano a far registrare dati peggiori della media, con un rapporto fra oneri finanziari e MOL che si attesta al 33,4%, seguiti dall’agricoltura al 24,2%.

I tassi di interesse, che si mantengono bassi, hanno poi permesso a tutte le classi dimensionali di ridurre l’incidenza degli oneri finanziari rispetto ai margini, uno degli indicatori più frequentemente utilizzato per sintetizzare il rischio di credito. Il fenomeno è diffuso trasversalmente a tutte le classi dimensionali e a tutti i settori, con le performance migliori che si registrano per le imprese piccole e nel comparto industriale, mentre le costruzioni continuano a far registrare dati peggiori della media, con un rapporto fra oneri finanziari e MOL che si attesta al 33,4%, seguiti dall’agricoltura al 24,2%.

Il trend positivo di redditività e sostenibilità finanziaria dei debiti continuerà per Cerved anche nei prossimi anni. Gli indicatori di redditività, già in lieve aumento nel 2014, ritornano infatti a crescere a un ritmo più sostenuto a partire dal 2015, ammesso che si mantenga favorevole la congiuntura a livello nazionale e internazionale, ma si mantengono parecchio distanti dai livelli pre-crisi (5,4% il Roa nel 2007 e 13,9% il Roe). Questa evoluzione permetterà comunque un miglioramento anche degli indicatori di sostenibilità finanziaria del complesso delle pmi: il rapporto tra oneri finanziari e mol è previsto in calo di 3 punti percentuali entro fine 2017, mentre il rapporto tra debiti finanziari e mol è atteso stabile.

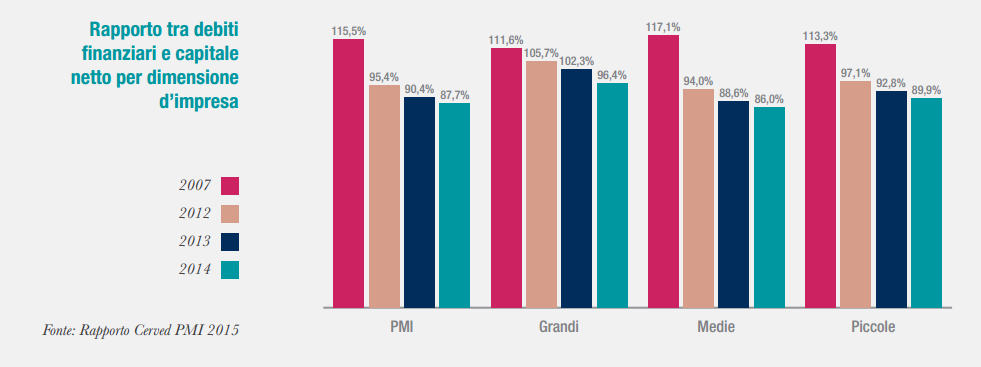

Un altro dato positivo evidenziato da Cerved è relativo alla riduzione del rapporto tra debiti finanziari e capitale netto delle pmi. La quota, nel 2014, è scesa al di sotto del 100% per tutte le classi dimensionali, con i divari che si stanno riducendo. Le imprese di grandi dimensioni, che partivano da un livello più alto, tra 2012 e 2014 hanno visto calare l’incidenza di 9,3 punti, passando dal 105,7% al 96,4%, abbassando sotto i 10 punti la differenza rispetto alle PMI, che nel 2014 hanno registrato un rapporto pari all’87,7%.

Un altro dato positivo evidenziato da Cerved è relativo alla riduzione del rapporto tra debiti finanziari e capitale netto delle pmi. La quota, nel 2014, è scesa al di sotto del 100% per tutte le classi dimensionali, con i divari che si stanno riducendo. Le imprese di grandi dimensioni, che partivano da un livello più alto, tra 2012 e 2014 hanno visto calare l’incidenza di 9,3 punti, passando dal 105,7% al 96,4%, abbassando sotto i 10 punti la differenza rispetto alle PMI, che nel 2014 hanno registrato un rapporto pari all’87,7%.

La tendenza alla riduzione del capitale di debito prosegue anche se si analizza la numerosità delle società fortemente sotto capitalizzate, ossia quelle che hanno un rapporto fra debiti e capitale proprio superiore al 200%: il calo, fra 2013 e 2014 è più evidente per le aziende di piccole dimensioni (-3,6%, dal 29,6% al 26% ) e più contenuto per le grandi (-0,9%, dal 25,3% al 24,4%), con un livello complessivo ormai molto simile fra tutte le classi e che individua una azienda su quattro fortemente sotto capitalizzata.

Il processo di deleveraging, però, secondo le previsioni di Cerved si dovrebbe fermare nei prossimi tre anni, con un rapporto tra debiti finanziari e capitale netto previsto in lieve aumento all’88,3% a fine 2017.