Si sta finalmente avviando a una conclusione il processo di ristrutturazione del debito di Premuda, la shipping company quotata a Piazza Affari, dopo che la scorsa primavera era stato annunciato l’accordo tra le principali tre banche finanziatrici (Unicredit, Intesa Sanpaolo e Carige) per la cessione dei loro crediti a Pillarstone Italy, con i passi successivi che erano però rimasti in sospeso e cioé le procedure di trasferimento delle garanzie (ipoteche navali, pegno su azioni e assegnazione delle copertura assicurative) dalle tre banche creditrici a Pillarstone e la finalizzazione dell’accordo per la ristrutturazione dei debiti nei confronti di tutte le banche non si sono ancora concluse (si veda altro articolo di BeBeez).

Si sta finalmente avviando a una conclusione il processo di ristrutturazione del debito di Premuda, la shipping company quotata a Piazza Affari, dopo che la scorsa primavera era stato annunciato l’accordo tra le principali tre banche finanziatrici (Unicredit, Intesa Sanpaolo e Carige) per la cessione dei loro crediti a Pillarstone Italy, con i passi successivi che erano però rimasti in sospeso e cioé le procedure di trasferimento delle garanzie (ipoteche navali, pegno su azioni e assegnazione delle copertura assicurative) dalle tre banche creditrici a Pillarstone e la finalizzazione dell’accordo per la ristrutturazione dei debiti nei confronti di tutte le banche non si sono ancora concluse (si veda altro articolo di BeBeez).

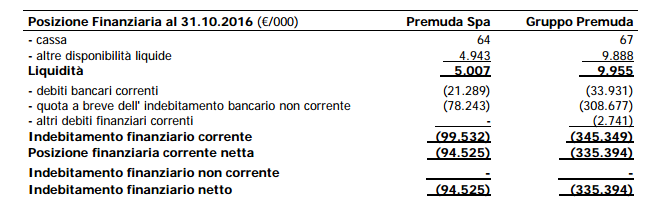

Nel comunicato mensile obbligatorio sulla situazione economico-finanziaria, diffuso ieri (scarica qui il comunicato stampa), Premuda ricorda che a fine ottobre il debito finanziario netto era di 335,4 milioni e precisa che “le negoziazioni con il ceto creditorio (Pillarstone Italy spv srl e le altre banche esposte verso il gruppo Premuda) sono recentemente riprese. È stata redatta una proposta di manovra finanziaria che richiede forti sacrifici alle banche finanziatrici per la messa in sicurezza di Premuda nell’attuale contesto di mercato”.

La nota di Premuda precisa che la proposta alle banche prevede:

- conversione in capitale di larga parte dei crediti “unsecured” oggi in capo a Pillarstone

- saldo parziale degli altri finanziamenti unsecured, con stralcio della parte residua, ovvero la conversione di parte del debito in strumenti finanziari partecipativi aventi caratteristiche di equity e lo stralcio della parte residua

- riscadenzamento dei finanziamenti “secured” nei limiti degli importi coperti dal valore di mercato delle garanzie, lo stralcio di parte dell’eccedenza e la conversione del residuo in strumenti finanziari partecipativi aventi caratteristiche di equity.

La nota avverte anche gli azionisti del fatto che “nelle attuali condizioni del mercato marittimo di riferimento, le previsioni per i risultati finali dell’esercizio 2016 e del successivo esercizio 2017 non possono che essere di segno fortemente negativo, anche se un qualche segnale di ripresa nel carico secco si è ultimamente manifestato. Tale andamento del mercato e il conseguente deprezzamento degli asset patrimoniali rende probabile l’eventualità di una perdita integrale del capitale sociale con inevitabili effetti sulla quotazione del titolo. La ricostituzione del capitale sociale a seguito del suo probabile azzeramento per copertura delle perdite di periodo con aumento riservato a Pillarstone (con conseguenti possibili effetti in termini di delisting del titolo) è ipotesi prevista nell’ambito delle negoziazioni in corso. Le negoziazioni in corso e la manovra finanziaria dovranno essere finalizzate nel brevissimo termine così da garantire la possibilità per la società di proseguire la propria operatività e, dunque, mantenere la condizione di continuità aziendale”. L’entità dell’impegno di Pillarstone, secondo quanto risulta a MF Milano Finanza, sarà nell’ordine dei 20 milioni di euro.

Proprio per deliberare l’abbattimento e la successiva ricostituzione del capitale sociale, è già stata indetta l’assemblea straordinaria del gruppo armatoriale il prossimo 19 gennaio. La Relazione del Consiglio di Amministrazione all’Assemblea Straordinaria ricorda che la perdita cumulata al 30 settembre 2016 era di 19,7 milioni di euro, di cui circa 10 milioni già realizzate al 31 marzo e coperte con la riduzione del capitale sociale deliberata a inizio giugno 2016, mentre alla copertura delle perdite residue risultanti dalla situazione patrimoniale al 30 settembre pari a 9,5 milioni, si provvederà mediante la riduzione del capitale sociale della società per un importo corrispondente a valere sulle sole azioni ordinarie. Ieri il titolo Premuda ha chiuso invariato a 0,0472 euro per azione per una capitalizzazione di 8,7 milioni.

Sempre la Relazione degli amministratori spiega che la società ha come priorità il raggiungimento di un accordo (oggi ipotizzato sulla base dell’art. 67 della Legge Fallimentare) con i propri creditori finanziari, presupposto fondamentale per garantire la continuità aziendale e aggiunge che “il recente subentro di Pillarstone nelle posizioni creditorie dei tre istituti maggiormente esposti verso il gruppo e la disponibilità dallo stesso manifestata a procurare i mezzi finanziari necessari al sostegno dei ridotti cash flow aziendali e ripatrimonializzare la società anche mediante conversione di parte del debito esistente, nel più ampio processo di risanamento dell’esposizione verso il ceto creditizio, ovvero a cogliere le interessanti opportunità di investimento derivanti dall’attuale depresso livello del mercato dei noli, lascia intravvedere interessanti prospettive per il risanamento della gestione e il mantenimento della continuità aziendale, a prescindere da possibili effetti sul capitale della società”.