I crediti deteriorati sono destinati a diminuire nei prossimi mesi e anni, grazie al fatto che l’economia reale sta riprendendo. Lo dice chiaro l’ultimo Outlook Abi-Cerved sulle sofferenze delle imprese pubblicato venerdì 23 febbraio, che dice che nel corso del 2017, per il primo anno dall’inizio della crisi finanziaria del 2008, è diminuito lo stock di sofferenze accumulate dalle banche italiane, che in termini lordi si erano quintuplicate tra 2008 e 2016 (da 41 a 201 miliardi di euro).

I crediti deteriorati sono destinati a diminuire nei prossimi mesi e anni, grazie al fatto che l’economia reale sta riprendendo. Lo dice chiaro l’ultimo Outlook Abi-Cerved sulle sofferenze delle imprese pubblicato venerdì 23 febbraio, che dice che nel corso del 2017, per il primo anno dall’inizio della crisi finanziaria del 2008, è diminuito lo stock di sofferenze accumulate dalle banche italiane, che in termini lordi si erano quintuplicate tra 2008 e 2016 (da 41 a 201 miliardi di euro).

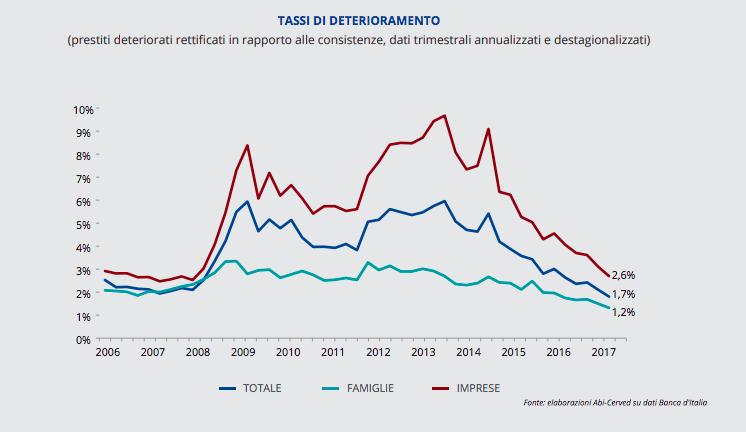

In base agli ultimi dati disponibili (dicembre 2017), lo stock si è attestato a 167 miliardi in termini lordi , in calo del 17% rispetto a fine 2016, con una diminuzione analoga nel segmento dei crediti originati dalle imprese (-18%). E il calo è ancora più incoraggiante se si tiene conto delle rettifiche operate dalle banche, con le sofferenze nette che sono passate da circa 87 miliardi di euro a fine 2016 a 64 miliardi a dicembre 2017 (-26%). Il rapporto Abi-Cerved sottolinea anche che, in base alle stime, nel 2017 il volume di nuove sofferenze originate da crediti a imprese dovrebbe attestarsi a circa 21 miliardi di euro, il 16% in meno rispetto ai 25 miliardi del 2016 e il 46% in meno rispetto al massimo toccato nel 2013 (40 miliardi).

Ipotizzando che l’economia italiana proseguirà la crescita nel 2018 allo stesso ritmo di quello del 2017 (+1,5%), con una lieve accelerazione nel 2019 (+1,6%), i modelli Abi-Cerved indicano che la discesa dei tassi di ingresso in sofferenza proseguirà nel prossimo biennio, con una riduzione più marcata nel 2018 (dal 3,2% al 2,5%) e un leggero rallentamento nel 2019 (al 2,1%), quando i tassi saranno tornati più vicini ai livelli pre-crisi.

Detto questo, resta vero che il peso sui bilanci delle banche dei crediti deteriorati classificati come inadempienze probabili (unlikely -to-pay) e scaduti (past due) da quest’anno aumenta, come conseguenza dell’applicazione del nuovo principio contabile internazionale IFRS9 che obbliga ora le banche a ragionare sulla probabilità di default prospettica dei crediti in portafoglio e quindi anche a introdurre una nuova macro-categoria di crediti, quella dei sub-performing, cioé dei crediti in bonis che potrebbero però diventare deteriorati. Con la conseguenza che aumenterà i peso dei crediti deteriorati diversi dalle sofferenze in termini di patrimonio di vigilanza da accantonare (si veda altro articolo di BeBeez).

C’è quindi sempre più spazio per l’intervento di operatori specializzati nel turnaround aziendale (su questo tema si veda altro articolo di BeBeez). I fondi che comprano crediti deteriorati dalle banche, immettono nuova finanza e nuovi manager per il rilancio aziendale, infatti, hanno lavorato parecchio l’anno scorso. A volte, invece, sono stati gli stessi fondi di private equity azionisti di aziende in crisi, che decidono di farsi carico del rilancio aziendale e scommettere quindi altro denaro sull’azienda già in portafoglio.