Astaldi, il gruppo di costruzioni in crisi finanziaria quotato su Borsa Italiana, ha approvato ieri il piano concordatario e la proposta ai creditori formulati da Salini Impregilo, l’unico candidato papabile per la ricapitalizzazione, dopo il ritiro dei giapponesi di IHI. Salini Impregilo è pronto a investire 225 milioni di euro nell’operazione, accanto a co-investitori di lungo periodo (si veda il qui il comunicato stampa di Astaldi e qui quello di Salini Impregilo).

Astaldi, il gruppo di costruzioni in crisi finanziaria quotato su Borsa Italiana, ha approvato ieri il piano concordatario e la proposta ai creditori formulati da Salini Impregilo, l’unico candidato papabile per la ricapitalizzazione, dopo il ritiro dei giapponesi di IHI. Salini Impregilo è pronto a investire 225 milioni di euro nell’operazione, accanto a co-investitori di lungo periodo (si veda il qui il comunicato stampa di Astaldi e qui quello di Salini Impregilo).

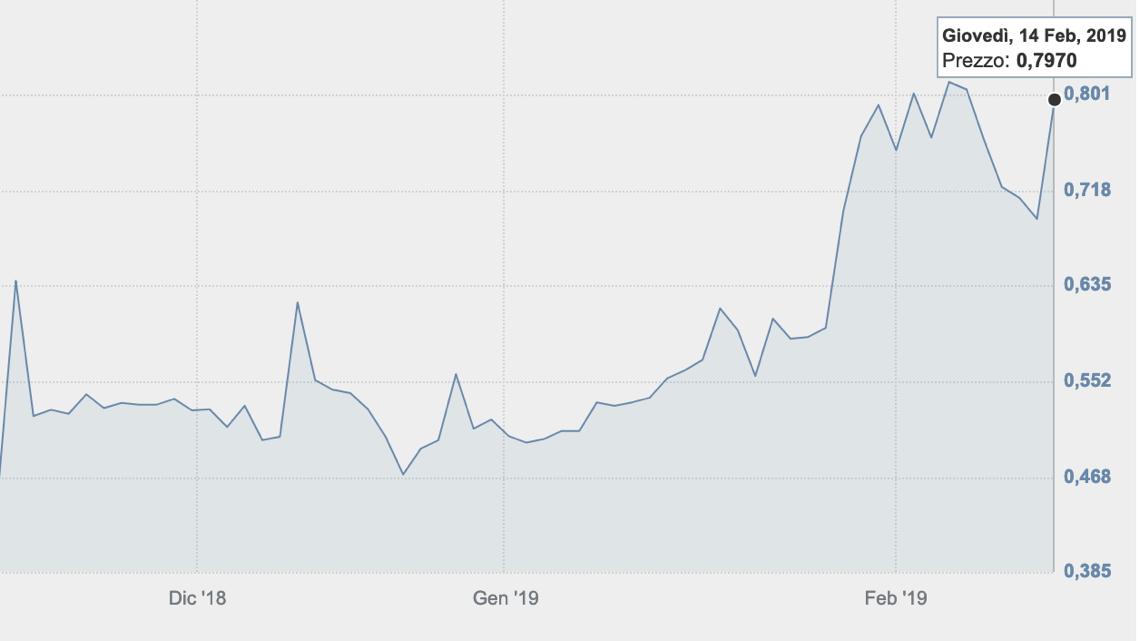

Contestualmente all’approvazione della proposta di Salini, Astaldi ha depositato presso il Tribunale di Roma la domanda di ammissione alla procedura di concordato preventivo in continuità aziendale (artt. 160, 161 e 186-bis della Legge Fallimentare), corredata dalla proposta e dal piano concordatario di Salini Impregilo, affiancata dagli advisor Rothschild, lo studio Laghi e Gianni, Origoni, Grippo, Cappelli & Partners, (si veda il qui il comunicato stampa). In Borsa il titolo ha festeggiato, chiudendo con un balzo del 15,01% a quota 0,797 euro per azione, per una capitalizzazione di poco meno di 70 milioni. Il titolo aveva toccato il minimo degli ultimi 5 anni lo scorso 3 ottobre a 0,42 euro.

L’offerta di Salini Impregilo prevede:

- un piano economico-finanziario per il ritorno in bonis di Astaldi con la continuità delle attività;

- la sottoscrizione di un aumento di capitale per cassa per 225 milioni di euro, destinato al pagamento dei crediti privilegiati e prededucibili, nonché al servizio del piano di continuità (la cifra è quindi inferiore ai 280 milioni di cui si parlava sul mercato nei giorni scorsi, si veda altro articolo di BeBeez);

- la soddisfazione parziale dei creditori chirografari con l’attribuzione in loro favore, sia di azioni derivanti dalla parziale conversione dei crediti sia di strumenti finanziari partecipativi emessi dalla società a valere sulla liquidazione degli asset non core segregati a loro favore;

- la creazione di un patrimonio segregato in una bad company che comprende gli asset non-core (tra cui il ramo concessioni con i progetti relativi al terzo ponte sul Bosforo, l’autostrada Gebze-Orhangazi-Izmir e l’Etlik integrated health campus in Turchia, l’Aeroporto di Santiago e l’ospedale Felix Bulnes in Cile, il credito in Venezuela e l’immobile della sede centrale di Roma) che saranno destinati a rimborsare in parte i creditori chirografari.

Alla fine dell’operazione Salini Impregilo si troverà quindi proprietario del 65% del capitale post-aumento di una Astaldi “sostanzialmente esdebitata”. Gli attuali azionisti di Astaldi (la famiglia Astaldi, che ha oggi il 52,7%; il fondi di Fidelity che hanno il 3,99%; e il mercato) scenderanno al 6,5% e i creditori chirografari di Astaldi diventeranno soci della società, convertendo i loro crediti in azioni, con una quota totale del 28,5% del capitale. L’operazione potrebbe chiudersi indicativamente entro il primo semestre 2020.

Alla fine dell’operazione Salini Impregilo si troverà quindi proprietario del 65% del capitale post-aumento di una Astaldi “sostanzialmente esdebitata”. Gli attuali azionisti di Astaldi (la famiglia Astaldi, che ha oggi il 52,7%; il fondi di Fidelity che hanno il 3,99%; e il mercato) scenderanno al 6,5% e i creditori chirografari di Astaldi diventeranno soci della società, convertendo i loro crediti in azioni, con una quota totale del 28,5% del capitale. L’operazione potrebbe chiudersi indicativamente entro il primo semestre 2020.

L’offerta di Salini Impregilo è condizionata ovviamente all’ammissione e successiva omologazione della proposta concordataria, ma anche al contributo di co-investitori di lungo periodo che parteciperanno all’aumento di capitale a pagamento attraverso proprie risorse finanziare e alla disponibilità del sistema bancario a concedere ad Astaldi le linee di credito, per cassa e firma, necessarie nel contesto della stabilizzazione finanziaria e operativa della società prevista dal piano concordatario.

Astaldi intanto ha appena incassato il bond da 75 milioni di euro di prestito ponte erogato dal fondo Fortress Investments dopo l’autorizzazione del Tribunale di Roma (si veda altro articolo di BeBeez). I capitali serviranno a supportare l’operatività delle commesse del gruppo, tra cui la metropolitana 4 di Milano, in consorzio con Salini-Impregilo, e la metro C di Roma. Il gruppo a metà ottobre era stato ammesso dal Tribunale di Roma alla procedura di concordato in bianco (si veda qui il comunicato stampa) e a metà dicembre aveva chiesto al Tribunale la possibilità appunto di incassare nuova finanza prededucibile (si veda qui il comunicato stampa).

Si tratta di “un’operazione di sistema volta anche a consolidare il settore delle grandi opere e delle costruzioni in modo da garantirne stabilità e sviluppo, continuità dei lavori di opere anche strategiche, rafforzamento delle capacità progettuali e industriali tali da proiettare la società così rafforzata in un futuro da protagonista in Italia e all’estero”, scrive Salini Impregilo nella sua nota. Inoltre, il supporto di Salini Impregilo ad Astaldi permette di creare uno dei maggiori operatori globali con un portafoglio commesse EPC combinato di circa 33 miliardi di euro e oltre 45mila dipendenti.

A proposito di operazione di sistema, in molti ritengono che l’acquisizione di Astaldi possa essere il primo passo di una serie di salvataggi che vedranno Salini-Impregilo nel ruolo di cavaliere bianco e consolidatore del settore, a partire da Condotte e Trevi. Probabilmente con il supporto di Cassa Depositi e Prestiti. Quest’ultima potrebbe essere anche il co-investitore di lungo periodo di cui parlano Salini e Astaldi nei rispettivi comunicati stampa di ieri, ma non si escludono fondi di private equity internazionali.