E’ stato inaugurato ieri il Vinitaly 2019 a Verona, la maggiore manifestazione italiana dedicata al mondo del vino. Per le aziende vinicole italiane, è un’ottima occasione per brindare al 2018 e al 2019: il primo è stato un anno positivo e per il secondo sono ottimiste. Lo rileva l’Indagine sul settore vinicolo a cura dell’area studi di Mediobanca, diffusa venerdì scorso.

E’ stato inaugurato ieri il Vinitaly 2019 a Verona, la maggiore manifestazione italiana dedicata al mondo del vino. Per le aziende vinicole italiane, è un’ottima occasione per brindare al 2018 e al 2019: il primo è stato un anno positivo e per il secondo sono ottimiste. Lo rileva l’Indagine sul settore vinicolo a cura dell’area studi di Mediobanca, diffusa venerdì scorso.

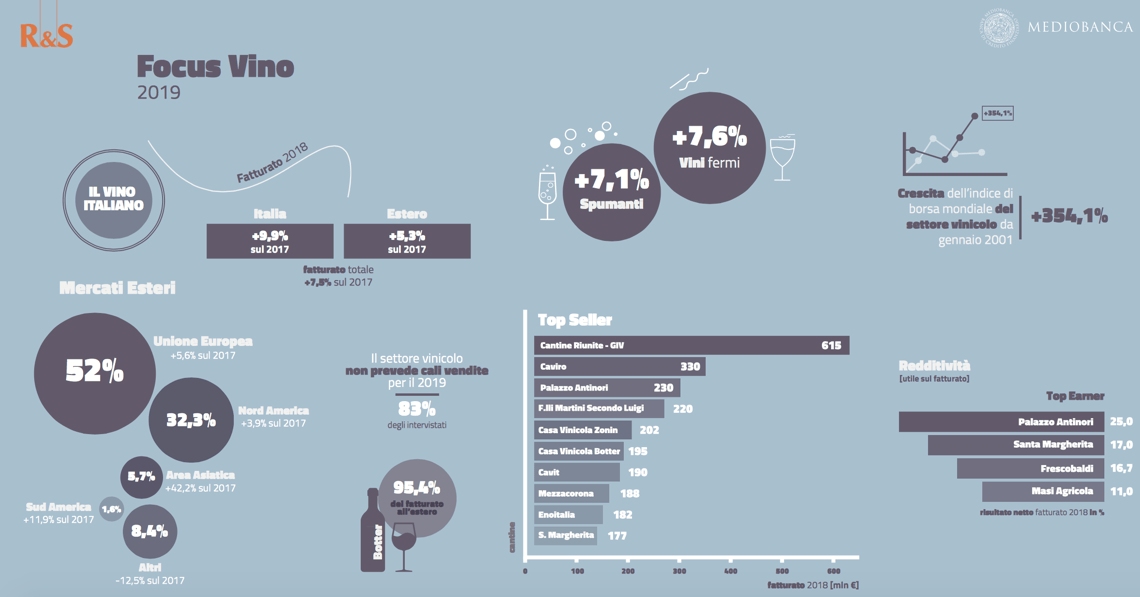

Nel 2018 il fatturato del 7,5% (contro il -4,6% di quello del settore alimentare), grazie soprattutto alle vendite domestiche in salita del 9,9%. A livello di singole aziende, la prima per fatturato è Cantine Riunite-Giv (615 milioni di euro), seguita da Caviro (330 milioni) e da Antinori (230 milioni). Zonin 1821, partecipata da 21 Invest (si veda altro articolo di BeBeez), si colloca al quinto posto in classifica.

Botter (partecipata dal fondo IdeA Taste of Italy dal gennaio 2018, si veda altro articolo di BeBeez) è prima in classifica per fatturato generato all’estero (95% del totale), seguita da Farnese Vini (controllata da NB Reinassance dal 2016, si veda altro articolo di BeBeez) e Ruffino. L’export è molto importante anche per le 10 società vinicole del programma Elite di Borsa Italiana, dove il 73,4% del fatturato è generato all’estero. Le aziende vinicole inoltre sono molto solide: nel 2017 il 70% era investment grade. Se guardiamo alla bontà dei loro bilanci (misurata dallo z-score), le migliori sono le venete Mionetto e Botter, seguite dalla toscana Ruffino. A livello regionale, le aziende toscane sono le più solide, efficienti e vocate all’export. Le 14 maggiori società vinicole internazionali hanno realizzato nel 2017 un fatturato totale di 5,7 miliardi di euro (+1,2% rispetto al 2016), con un ebitda del 18,9%.

Per quanto riguarda la distribuzione del vino, dominano la Gdo (38,8% delle vendite) e l’Ho.Re.Ca. (17,1%), mentre per esportare ci si affida all’intermediario importatore. All’estero le vendite sono salite del 5,3% rispetto al 2017. La maggior parte delle esportazioni avviene verso altri paesi europei (52% del totale, +5,6%), seguiti dal Nord America (32,3% del totale, +Asia (5,7% del fatturato, in crescita del 42,2% rispetto al 2017).

Per il 2019, prevale l’ottimismo: l’82,6% degli intervistati prevede di non subire un calo delle vendite; il 10,5% crede in un aumento del fatturato in doppia cifra e il 17,4% si aspetta una flessione dei ricavi. Le attese per l’export sono simili ma vi è maggiore fiducia.

Quanto agli investimenti, secondo Mediobanca nel settore quelli materiali sono saliti del 25,9%. Mediobanca non dice nulla sul fronte dell’m&a, ma secondo BeBeez Private Data, nel 2018 si sono contate dieci operazioni di private capital che hanno riguardato il settore nel senso più ampio del termine e quindi considerando produttori di vino, ma anche di addititivi, gestori di enoteche e piattaforme di ecommerce. In particolare, si sono contati tre round di venture capital (Tannico e Viniexport), due campagne di equity crowdfunding (Winelivery e Osteria Rabezzana), tre investimenti di private equity (Botter, AEB, Zonin) e tre emissioni di minibond (due emessi da Conte Tasca d’Almerita, uno da Velenosi.

Per maggiori informazioni, si veda il Report Agrolimentare 2018 di BeBeez, riservato agli abbonati di BeBeez News Premium 12 mesi, scopri qui come abbonarti a soli 20 ero al mese per 12 mesi