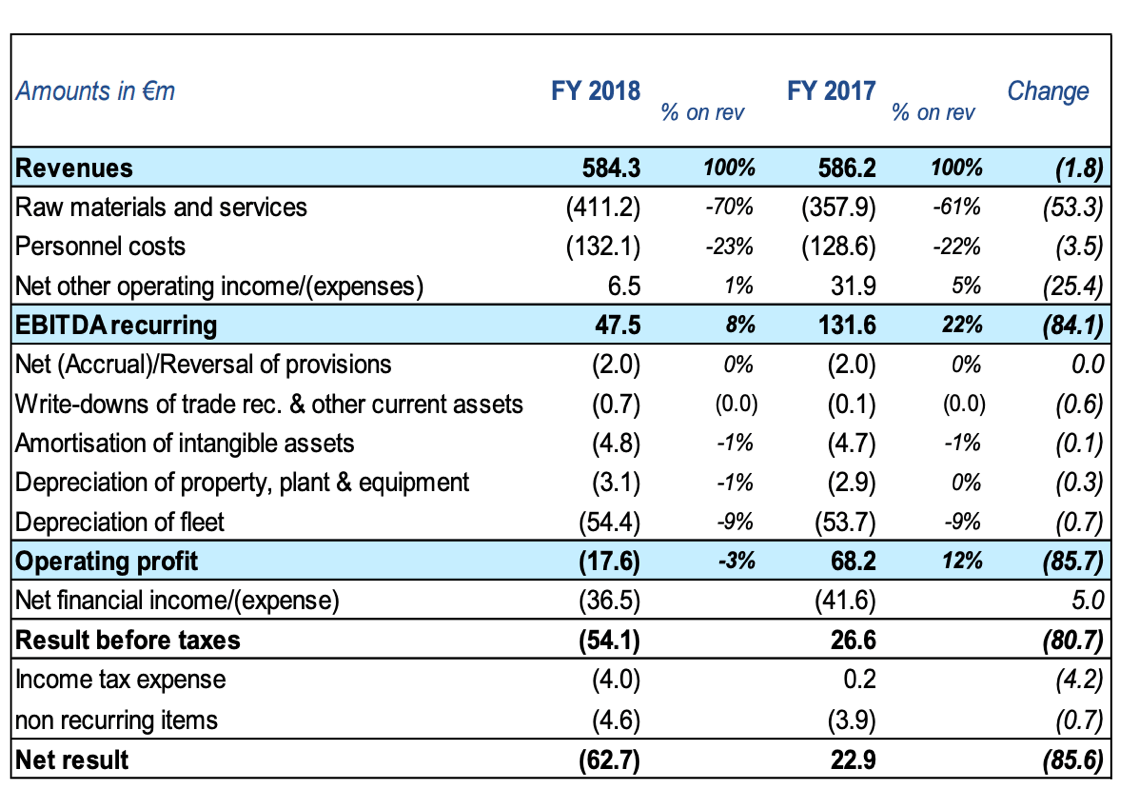

Naviga in acque agitate il gruppo Moby, al quale fa capo anche Tirrenia-Cin, controllato dalla famiglia Onorato. Il risultati del 2018, presentati al mercato il 30 aprile (si veda qui la presentazione agli analisti), hanno evidenziato un ebitda ricorrente quasi ridotto a un terzo di quello del 2017 (47,5 milioni contro 131,6 milioni), che ha portato a una perdita netta di 62,7 milioni, da un utile netto di 22,9 milioni l’anno prima. Il tutto bruciando 57,5 milioni di euro di cassa, mentre nel 2017 si era generata cassa per 71,6 milioni di euro di cassa. Tiene invece il fatturato, con ricavi solo in legera discesa a 584,3 milioni dai precedenti 586,2 milioni.

Naviga in acque agitate il gruppo Moby, al quale fa capo anche Tirrenia-Cin, controllato dalla famiglia Onorato. Il risultati del 2018, presentati al mercato il 30 aprile (si veda qui la presentazione agli analisti), hanno evidenziato un ebitda ricorrente quasi ridotto a un terzo di quello del 2017 (47,5 milioni contro 131,6 milioni), che ha portato a una perdita netta di 62,7 milioni, da un utile netto di 22,9 milioni l’anno prima. Il tutto bruciando 57,5 milioni di euro di cassa, mentre nel 2017 si era generata cassa per 71,6 milioni di euro di cassa. Tiene invece il fatturato, con ricavi solo in legera discesa a 584,3 milioni dai precedenti 586,2 milioni.

La brutta performance, ha spiegato la società, è dipesa dai costi di startup di nuove rotte, dall’aumento di dei costi del carburante (addirittura 30,9 milioni di euro in più) e dai confronti con le buone performance del 2017, che beneficiavano della cessione di asset.

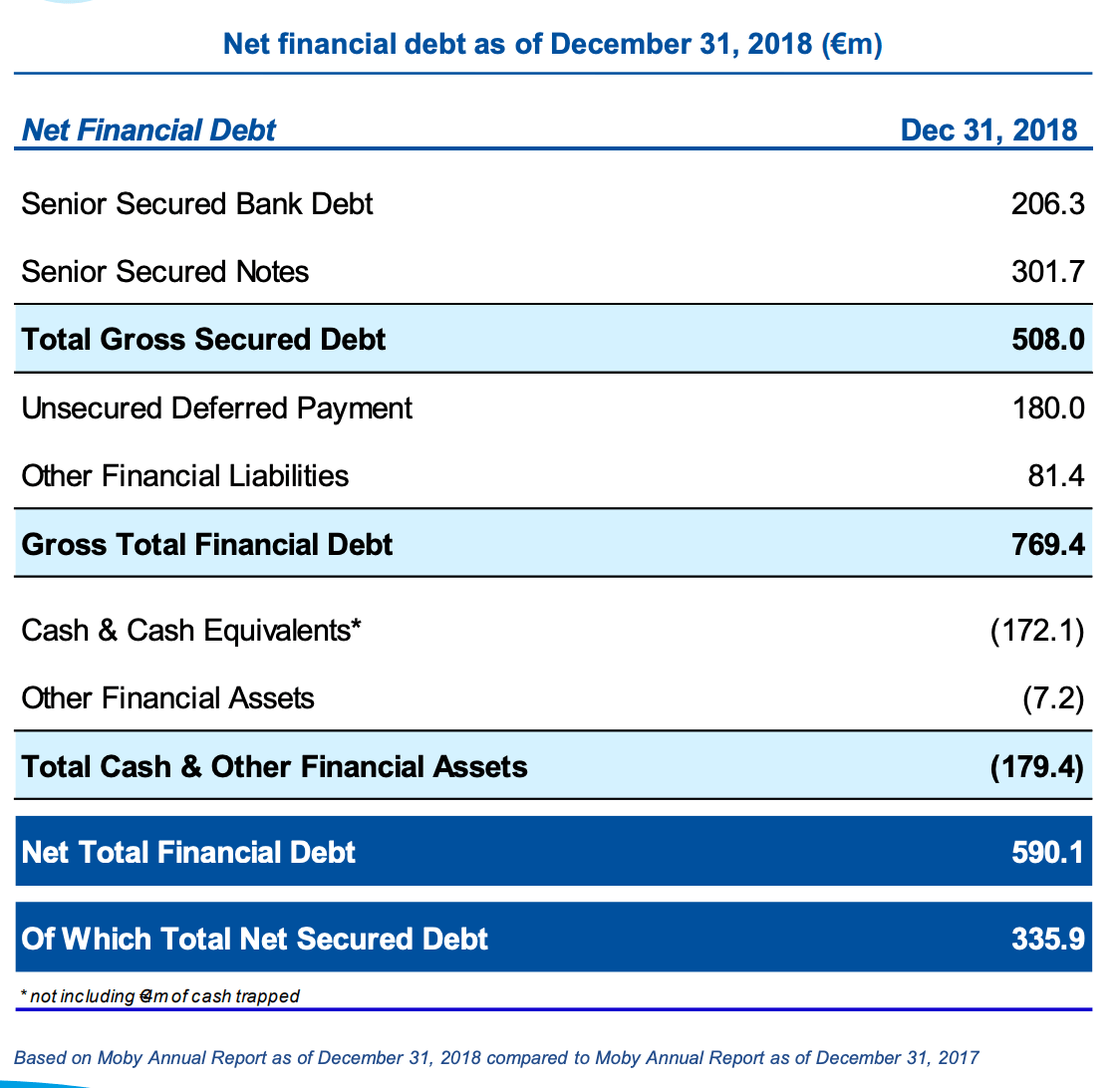

Contemporaneamente il debito finanziario netto è salito a quota 590 milioni dai 496,4 milioni di fine 2017 (si veda qui la presentazione agli analisti). Un mix che ha portato al non rispetto dei covenant finanziari stabiliti in origine in relazione al debito senior per dicembre,  tanto che far classificare a bilancio l’intero debito senior tra i debiti a breve termine, sebbene le caratteristiche del prestito, scadenza compresa, siano rimaste quelle originarie. Le banche hanno comunque accettato di venire incontro a Moby e hanno sostanzialmente dato un anno di tempo per sistemare la situazione.

tanto che far classificare a bilancio l’intero debito senior tra i debiti a breve termine, sebbene le caratteristiche del prestito, scadenza compresa, siano rimaste quelle originarie. Le banche hanno comunque accettato di venire incontro a Moby e hanno sostanzialmente dato un anno di tempo per sistemare la situazione.

Nella relazione al bilancio consolidato di Moby si legge infatti che a inizio 2018 la controllante ha chiesto alle banche finanziatrici di modificare il contratto di finanziamento, che aveva anche un impatto sui covenant. La richiesta era stata accolta ed era stato modificato, tra l’altro, il covenant relativo al Consolidated Leverage Ratio (rapporto tra posizione finanziaria netta ed ebitda) calcolato sugli ultimi 12 mesi a fine dicembre 2017, fine giugno 2018 e fine dicembre 2018. Tuttavia, la contrazione del risultato operativo avvenuta nel corso del 2018 ha poi portato comunque il gruppo a non rispettare i covenant finanziari a fine dicembre. Per questo motivo il pool di banche finanziatrici ha accettato di eliminare il Consolidated Leverage Ratio dall’elenco dei covenant da rispettare a fine dicembre, spostando  la data di controllo al prossimo 30 giugno 2019 e poi a fine dicembre 2019 e così via sino a scadenza del finanziamento.

la data di controllo al prossimo 30 giugno 2019 e poi a fine dicembre 2019 e così via sino a scadenza del finanziamento.

Lo scorso aprile le banche e Moby si sono accordate su un nuovo set di covenant per il 2019 e 2020, con il leverage ratio portato a 5,5x al 30 giugno 2019, a 4,5x al 30 dicembre 2019 e a un range di 4-4,5x nel 2020. In aggiunta, le banche hanno anche accettato che per quest’anno ai fini del calcolo del Consolidated Leverage Ratio a giugno 2019 e a dicembre 2019 possano essere inclusi gli effetti economici positivi derivanti dalla vendita di asset (e quindi di navi) che saranno completati, rispettivamente, entro fine ottobre 2019 ed entro fine gennaio 2020.

Tutto questo non è certo un toccasana per le quotazioni del bond da 300 milioni di euro a scadenza 15 febbraio 2023 e cedola 7,75% di Moby, negoziato alla Borsa del Lussemburgo. L’ultimo prezzo registrato è quello del 30 aprile a quota 42 centesimi, comunque al di sopra dei minimi registrati a febbraio attorno ai 35,14 centesimi, a valle dell’annuncio di gennaio da parte di S&P’s e di Moody’s di un downgrade dei rating portandoli, rispettivamente, a CCC- da CCC+ con outlook negativo e a Caa2 da Caa1, sempre con outlook negativo (si veda altro articolo di BeBeez).

Che le cose non stessero andando bene era già evidente dai risultati dei 9 mesi del gruppo presentati a dicembre 2018, che avevano evidenziato un ebitda in crollo a 68,3 milioni di euro dai 114,6 milioni dei primi nove mesi 2017, con un terzo trimestre che aveva registrato un ebitda di 77,1 milioni in calo dagli 89,6 milioni del terzo trimestre 2017. E il quarto trimestre è andato anche peggio, con un ebitda negativo per 20,8 milioni dal dato positivo di 17 milioni del quarto trimestre 2017.

Il tema di un ingresso nel capitale del gruppo da parte di un nuovo socio che aiuti a riequilibrare la situazione finanziaria, quindi, è sempre più d’attualità e il dossier Moby è oggi più che mai nel radar dei fondi specializzati in ristrutturazioni aziendali con focus sullo shipping. La lista si allunga di giorno in giorno, si parla di Pillarstone Italy, York Capital, Taconic Capital, Och-Ziff Capital Management, Oaktree e Blackstone. E sul mercato c’è chi immagina una soluzione alla Ignazio Messina, con MSC che potrebbe anche in questo caso risolvere il problema, con l’avallo delle banche creditrici e in particolare di Unicredit (sui crediti shipping deteriorati si veda anche questa Insight View di BeBeez, solo per i lettori di BeBeez News Premium 12 mesi, scopri qui come abboanarti a soli 20 ero al mese).