Crolla il numero delle operazioni di private equity diretto su aziende italiane, ma aumentano a dismisura quelle di add-on, cioè le acquisizioni condotte da aziende già in portafoglio a investitori di private equity. E’ il primo dato eclatante che emerge dall’analisi del database di BeBeez Private Data nei primi sei mesi del 2020, anticipato lo scorso sabato 4 luglio da MF Milano Finanza. I dati del semestre sono riassunti nel Report Private Equity di BeBeez dei sei mesi 2020, che sarà disponibile oggi per gli abbonati a BeBeez News Premium).

Crolla il numero delle operazioni di private equity diretto su aziende italiane, ma aumentano a dismisura quelle di add-on, cioè le acquisizioni condotte da aziende già in portafoglio a investitori di private equity. E’ il primo dato eclatante che emerge dall’analisi del database di BeBeez Private Data nei primi sei mesi del 2020, anticipato lo scorso sabato 4 luglio da MF Milano Finanza. I dati del semestre sono riassunti nel Report Private Equity di BeBeez dei sei mesi 2020, che sarà disponibile oggi per gli abbonati a BeBeez News Premium).

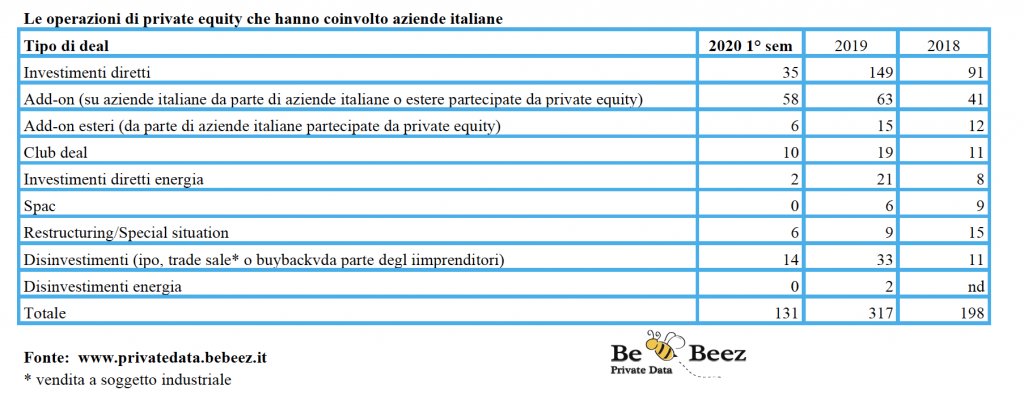

In tutto il 2019 le operazioni di investimento dirette in aziende italiane da parte di investitori di private equity, considerati in senso lato e quindi non solo fondi, ma anche holding di investimento, Spac e club deal, erano state 149 e gli add-on erano stati 63 più altri 15 add-on esteri, cioè condotti su target esteri da aziende italiane controllate o partecipate da fondi (si veda qui il Report Private Equity 2019 di BeBeez disponibile per gli abbonati a BeBeez News Premium).

Ma nel primo semestre 2020 il rapporto si è appunto capovolto: gli investimenti diretti sono stati solo 35 mentre gli add-on sono stati ben 58, a cui si aggiungono altri 6 add-on esteri (scarica qui la tabella)). Un segnale chiaro del fatto che i fondi stanno lavorando sul portafoglio, in primo luogo ricapitalizzando le partecipate, se ce n’è bisogno, e in seconda battuta andando a rafforzarle in ottica di gruppo, aggregando realtà più piccole, i cui imprenditori magari di questi tempi sono ben più disposti a considerare l’ipotesi di non essere più gli azionisti di riferimento di una piccola realtà e di entrare invece in una compagine più ampia che sia in grado di offrire sinergie economiche e solidità patrimoniale.

I deal più importanti del semestre è stato il cambio di testimone al controllo di Engineering, che passerà ora nel portafoglio di Bain Capital, con NB Renaissance che reinvestirà per una minoranza insieme a NB Aurora e al ceo Paolo Pandozy, in un deal che ha valutato il gruppo 1,5-1,6 miliardi di euro. Segue per dimensione il deal sul brand fashion Golden Goose. Anche qui si tratta di un cambio della guardia tra fondi, con Permira che va al controllo e Carlyle che reinveste per una minoranza, sulla base di una valutazione complessiva di 1,28 miliardi. Tra gli add-on certamente la parte del leone la fa Renovalia Energy, il quarto operatore solare in Spagna, ceduta da Cerberus a EF Solare, controllata da F2i. Renovalia è stata valutata circa 700 milioni di euro. Un altro add-on importante è quello di DepoBank, la banca depositaria destinata a fondersi con la quotata BFF Banking Group, che oggi capitalizza circa 880 milioni, ancora partecipata all’11,9% da Centerbridge. DepoBank aveva un patrimonio netto di 473 milioni a fine 2019 e i fondi azionisti di DepoBank (Advent International, Bain Capital e Clessidra sgr) si ritroveranno azionisti di minoranza di un gruppo ben più importante. Tra gli add-on più piccoli, invece, si segnalano, tra gli altri, una nuova operazione di Ambienta per ampliare la sua piattaforma dedicata agli aromi naturali (Nactarome), le nuove acquisizioni condotte da Mandarin Capital Partners per le sue due piattaforme del caffè (Neronobile) e degli accessori metallici per l’industria del fashion (Margot); quelle condotte da Xenon Private Equity per il gruppo specializzato in pesce surgelato (Panapesca) e per il suo polo tecnologico (Impresoft).

Ma che cosa accadrà adesso? “In Italia si concludono in media 900-1000 deal di m&a all’anno. Almeno 250 potrebbero teoricamente ricadere nei criteri della normativa sul golden power ampliata dal governo per evitare le scorrerie straniere in tempi di Covid (si veda altro articolo di BeBeez, ndr). Stiamo parlando quindi di un collo di bottiglia che va a impattare sul 20-25% dei deal, rallentandoli in media di 40-45 giorni lavorativi, che è la durata media di queste procedure. Il tutto in un quadro in cui l’incertezza sui numeri delle aziende è ancora totale. Per questo mi aspetto purtroppo un difficile secondo semestre 2020 in termini di numero e controvalore delle operazioni di m&a, dopo un primo semestre che ha già visto belli chiari i primi segni della crisi”. Non ha mezze parole Eugenio Morpurgo, amministratore delegato di Fineurop Soditic, boutique di m&a advisory nota anche per il suo ufficio studi che da anni monitora il settore m&a italiano.

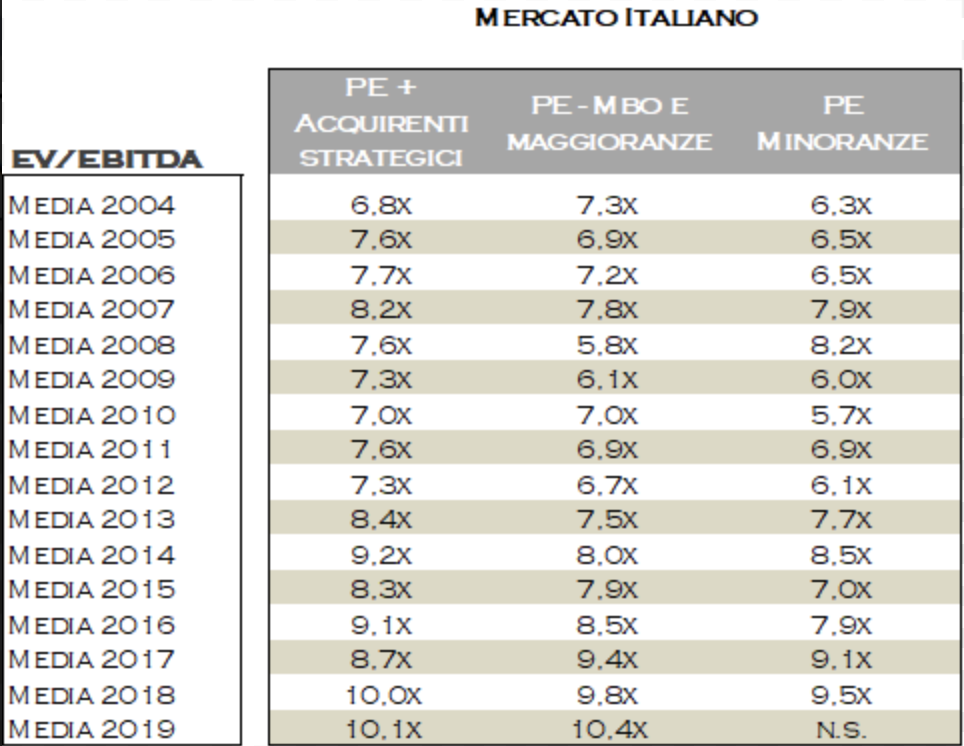

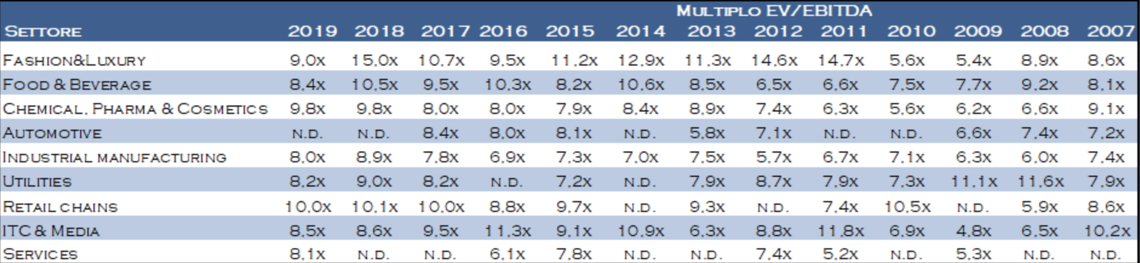

Il dato medio di valutazione delle aziende per il 2019, che aggrega operazioni di m&a condotte da soggetti strategici e investitori di private equity, è di 10,1 volte l’ebitda, il più alto degli ultimi 15 anni. Che arriva a 10,4 volte se si considerano soltanto le operazioni di maggioranza condotte da private equity. Una media dietro la quale si nascondono situazioni molto diverse a seconda dei settori economici considerati. Per esempio, le catene retail da un lato e la chimica, farmaceutica e cosmetica dall’altro erano sino allo scorso anno i settori con le valutazioni più elevate (attorno alle 10 volte le prime e attorno alle 9,8 volta i secondi), ma ora è chiaro, soprattutto per le catene retail, che non sarà più così. Sicuramente a fare la parte del leone, dopo l’esperienza da lockdown, saranno i settori tech e internet, molto più di prima. E peraltro la tecnologia era già ultimamente valutata spesso a doppia cifra.

In ogni caso fare previsioni sulle valutazioni delle aziende oggi è davvero un’impresa improba. Continua Morpurgo: “Diciamo che più o meno tutti ci aspettiamo un calo dei multipli almeno del 10%, ma poi ci chiediamo su che cosa? Come saranno i bilanci 2021? Ci immaginiamo un certo recupero, anche se non ai livelli del 2019, ma non c’è certezza di nulla. Per questo motivo oggi, pur essendoci davvero molto denaro in giro, il mercato è rallentato e le operazioni che si mettono in piedi prevedono ormai sempre ricorso da un alto a vendor loan da parte dei venditori, che quindi si rimettono in gioco finanziando in parte l’operazione, e dall’altro a clausole di earn-out, che legano parte del prezzo all’effettiva performance aziendale negli anni successivi. Non solo. Vedremo anche il ritorno dei finanziamenti mezzanini”. Detto questo, appunto, in giro c’è tanto denaro e i soggetti pronti a investire sono tanti, italiani e stranieri, con anche i fondi di private internazionali che ormai si sono abituati a investire anche in minoranza, quindi di possibilità di supporto al rilancio e alla crescita dell’economia italiana ce ne sono. Quello che conta è che chi vende sia flessibile sulla determinazione del prezzo.

Private equity, boom di operazioni di add-on nei primi 6 mesi del 2020. Intanto le valutazioni scendono dal picco del 2019, dice Fineurop

Related Posts

Powered by