Banche sugli scudi ieri a Piazza Affari, spinte dalla possibilità sempre più concreta che una bad bank europea di nuova costituzione possa comprare in blocco tutti i crediti deteriorati che sono sui libri degli istituti di credito Ue o che ci arriveranno, per colpa della crisi innescata dalla pandemia Covid-19.

Banche sugli scudi ieri a Piazza Affari, spinte dalla possibilità sempre più concreta che una bad bank europea di nuova costituzione possa comprare in blocco tutti i crediti deteriorati che sono sui libri degli istituti di credito Ue o che ci arriveranno, per colpa della crisi innescata dalla pandemia Covid-19.

A infervorare gli animi è stato un articolo de Il Sole 24 Ore, che ha riferito che il prossimo 25 settembre il tema sarà al centro di una tavola rotonda organizzata direttamente dalla Commissione europea, in particolare dalla Dg Fisma, ovvero la direzione della Stabilità finanziaria e dei mercati dei capitali responsabile della politica dell’Ue in materia di banche e finanza. L’incontro vedrà la partecipazione del vicepresidente della Commissione Ue, Valdis Dombrovskis, della presidente della commissione Econ, Irene Tinagli, del capo della dg Fisma, Klaus Wiedner, oltre che di funzionari di Bce, Ssm ed EBA e dei rappresentanti delle varie asset management company nazionali (per l’Italia è coinvolta AMCO, guidata da Marina Natale). La notizia è stata confermata all’ANSA da un portavoce della Commissione Ue, che ha ribadito come Bruxelles stia “mettendo a punto una strategia completa sui crediti in sofferenza”.

L’ipotesi torna periodicamente sul mercato. Era gennaio 2017 quando Andrea Enria, allora presidente dell’EBA, aveva invocato la costituzione di una società di gestione a livello europeo, che potesse affrontare la massa di crediti deteriorati che gravava sugli istituti di credito dell’area Ue. Il progetto di Enria, però, non era poi andato avanti perché si era scontrato con la normativa sui bail-in bancari,

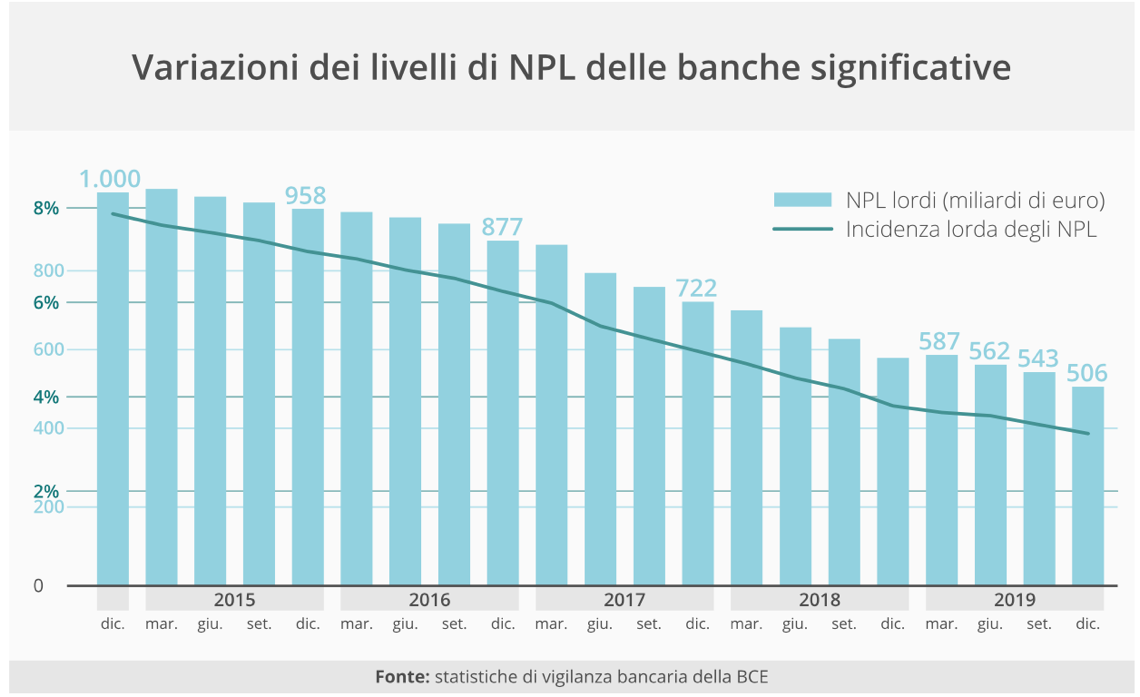

Negli ultimi mesi, però, la stampa internazionale ha riferito di nuovi ragionamenti sul tema da parte della Banca Centrale Europea. In particolare, il Financial Times ne ha parlato ad aprile, mentre Reuters è tornata sull’argomento a inizio giugno. Il timore è che la crisi da lockdown possa riportare sui livelli di 5 anni fa, a quota mille miliardi di euro, il monte europeo di crediti deteriorati, oggi sceso a circa 500 miliardi. Il progetto in discussione prevede che la bad bank possa emettere bond che potrebbero essere sottoscritti dalle banche commerciali in cambio dell’apporto di portafogli di Npl e Utp. Le banche, poi, a loro volta potrebbero utilizzare quei bond come collaterali nelle loro operazioni di finanziamento con la Bce. Ma lo schema si scontra inevitabilmente con le posizioni di Paesi come la Germania, da sempre poco inclini a piani che prevedano una responsabilità condivisa per i debiti di altri Paesi, sebbene si sia visto che sul tema Recovery Fund la sua posizione si sia invece molto ammorbidita.

In ogni caso il punto cruciale resta quello del prezzo al quale la bad bank dovrebbe comprare i crediti deteriorati, che da un lato dovrebbe essere “di mercato”, ma dall’altro essere vicino al valore di libro, immondo da creare le minori perdite possibili ai bilanci bancari.

Interpellato sulla necessità di creare una bad bank europea, in un’intervista al Sole 24 Ore lo scorso giugno, Enria, oggi presidente del Supervisory Board della Bce, aveva detto: “È prematuro parlarne. Rimango convinto che gli interventi fatti in Germania, Slovenia, Irlanda, Spagna dopo la crisi del 2008 siano stati particolarmente efficaci permettendo pulizie dei bilanci delle banche più rapidi ed efficaci. Tra l’altro, se ben gestite, le bad bank non producono perdite. Anzi, fanno perfino utili. Tutto dipende dall’evoluzione della crisi. Speriamo che non ce ne sia bisogno”.

A oggi alcune delle bad bank nazionali costituite a valle della crisi del 2008 hanno quasi esaurito i loro portafogli di Npl. In particolare, ha calcolato Debtwire nel suo ultimo Report sugli Npl, che BeBeez ha anticipato in parte a inizio agosto (si veda altro articolo di BeBeez), la UK Asset Resolution (UKAR), creata nel 2010, ha ceduto la maggior parte degli asset, che si sono ridotti di 115,8 miliardi di sterline (112,9 miliardi di euro) a quota 8 miliardi di sterline (9,3 miliardi di euro). L’FMS, fondata dal governo tedesco nel 2010 ha ceduto 106,4 miliardi di euro di asset, ma ne ha ancora in portafoglio per 69,3 miliardi. La spagnola SAREB ha ancora 32,3 miliardi di asset in portafoglio, in calo dai 50,8 miliardi del momento della fondazione nel 2013. L’irlandese NAMA, creata nel 2009, ha rimborsato completamente i 31,8 miliardi di euro di debito emesso per acquistare i crediti dalle banche nel marzo 2020. In questo quadro l’italiana AMCO è un outsider, perché sta ancora comprando crediti.

A oggi alcune delle bad bank nazionali costituite a valle della crisi del 2008 hanno quasi esaurito i loro portafogli di Npl. In particolare, ha calcolato Debtwire nel suo ultimo Report sugli Npl, che BeBeez ha anticipato in parte a inizio agosto (si veda altro articolo di BeBeez), la UK Asset Resolution (UKAR), creata nel 2010, ha ceduto la maggior parte degli asset, che si sono ridotti di 115,8 miliardi di sterline (112,9 miliardi di euro) a quota 8 miliardi di sterline (9,3 miliardi di euro). L’FMS, fondata dal governo tedesco nel 2010 ha ceduto 106,4 miliardi di euro di asset, ma ne ha ancora in portafoglio per 69,3 miliardi. La spagnola SAREB ha ancora 32,3 miliardi di asset in portafoglio, in calo dai 50,8 miliardi del momento della fondazione nel 2013. L’irlandese NAMA, creata nel 2009, ha rimborsato completamente i 31,8 miliardi di euro di debito emesso per acquistare i crediti dalle banche nel marzo 2020. In questo quadro l’italiana AMCO è un outsider, perché sta ancora comprando crediti.

Tornando al tema della necessità o meno della bad bank europea, a fine luglio la Bce ha pubblicato i risultati di uno studio sull’impatto della crisi sui bilanci delle banche Ue, ipotizzando due diversi scenari: uno di recessione più contenuta nel 2020 (-8,7% del Più) e recupero più veloce nel 2021 (Più +5,2%) e 2022 (Più +3,3%) e un altro di recessione più severa (Pil -12,6% nel 2020, + 3,3% nel 2021 e + 3,8% nel 2022). Il risultato dell’esercizio è stato che nel primo caso il Common Equity Tier 1 (CET1) ratio medio delle banche Ue peggiorerebbe solo di 1,9 punti percentuali, passando dal 14,5% al 12,6%, e che quindi le banche sarebbero tranquillamente in grado di continuare a svolgere il loro ruolo di finanziatori a supporto dell’economia. Nel caso invece di recessione più severa, il peggioramento del CET1 sarebbe di ben 5,7 punti percentuali, in calo quindi dal 14,5% all’8,8%, il che richiederebbe un intervento sul capitale da parte delle banche. Se si verificasse quest’ultima situazione di scenario severo, ha commentato Enria, “le autorità dovrebbero essere pronte a implementare ulteriori misure per prevenire il deleveraging simultaneo da parte delle banche, che potrebbe aggravare la recessione e colpire in modo severo la qualità dei loro attivi”.

In ogni caso, nel frattempo, le banche europee si stanno preparando per una nuova ondata di crediti deteriorati come conseguenza della crisi Covid. Nel primo trimestre dell’anno, infatti, le principali banche europee hanno accantonato oltre 21,5 miliardi di euro per coprire le perdite da svalutazione crediti, una cifra che è pari al 207% dei 7 miliardi di accantonamenti a fine primo trimestre 2019. Lo ha calcolato Debtwire sempre nel suo ultimo Report sugli Npl, che BeBeez ha anticipato a inizio agosto (si veda altro articolo di BeBeez).

L’incremento percentuale maggiore si è registrato per le banche del Regno Unito e dell’area DACH (Germania, Austria, Svizzera) con un +450% dallo stesso periodo dello scorso anno. In particolare, le banche britanniche hanno messo da parte 7,7 miliardi di euro, con HSBC e Barclays che da sole hanno appostato coperture per 2,7 miliardi e 2,4 miliardi, rispettivamente. La copertura più grande è stata appostata dal Gruppo spagnolo Santander (3,9 miliardi), con le quattro banche spagnole più grandi che hanno appostato in totale 6,2 miliardi di copertura, in aumento del 140% dal 2019.

UniCredit ha previsto coperture per 1,2 miliardi, di cui 900 milioni relativi a perdite potenziali dovute all’emergenza Covid-19. Le banche greche hanno appostato in totale 1,4 miliardi di coperture, di cui 860 milioni relative al Covid.

Bad bank europea, il dibattito torna in auge. Appuntamento Ue il 25 settembre. Tutti i numeri degli studi Bce e delle bad bank nazionali

Related Posts

Powered by