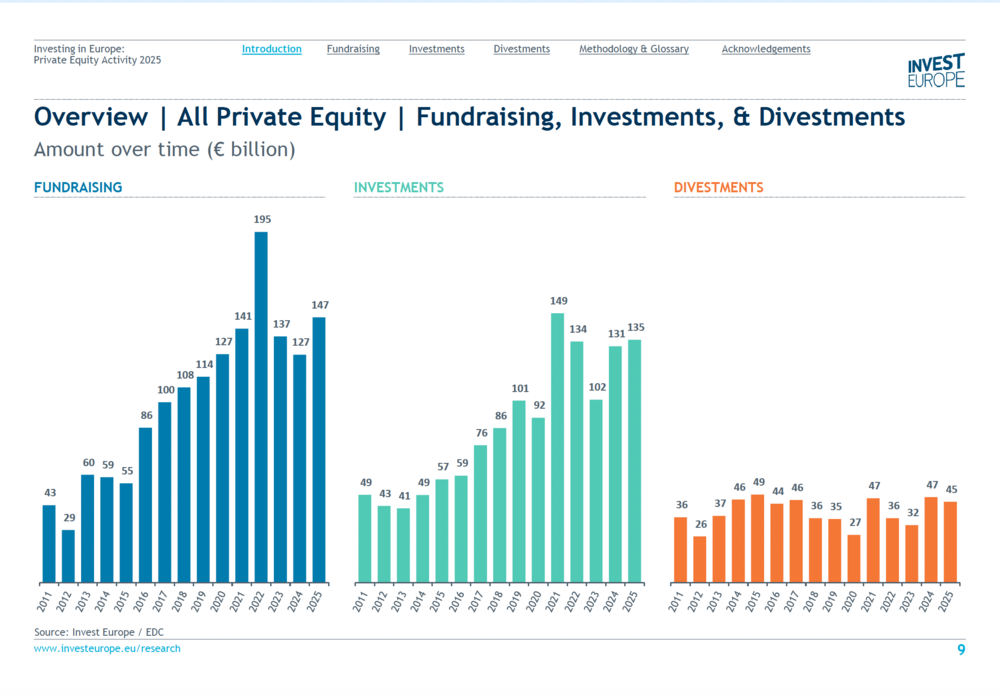

Il private equity europeo archivia il 2025 con numeri da quasi-record e con un segnale chiaro al mercato globale: nonostante volatilità geopolitica, tensioni commerciali e rallentamento economico, l’Europa resta una destinazione attrattiva per il capitale privato internazionale. A certificarlo è l’ultimo report di Invest in Europe, appena pubblicato, secondo cui il fundraising complessivo di private equity e venture capital ha raggiunto 147 miliardi di euro, in crescita del 16% rispetto al 2024 e secondo miglior risultato di sempre dopo il picco del 2022, mentre anche gli investimenti si mantengono su livelli storicamente elevati: 135 miliardi di euro, +3% rispetto al 2024 e secondo miglior dato di sempre dopo il 2021 (si vedano qui il comunicato stampa e qui l’intero report).

Il private equity europeo archivia il 2025 con numeri da quasi-record e con un segnale chiaro al mercato globale: nonostante volatilità geopolitica, tensioni commerciali e rallentamento economico, l’Europa resta una destinazione attrattiva per il capitale privato internazionale. A certificarlo è l’ultimo report di Invest in Europe, appena pubblicato, secondo cui il fundraising complessivo di private equity e venture capital ha raggiunto 147 miliardi di euro, in crescita del 16% rispetto al 2024 e secondo miglior risultato di sempre dopo il picco del 2022, mentre anche gli investimenti si mantengono su livelli storicamente elevati: 135 miliardi di euro, +3% rispetto al 2024 e secondo miglior dato di sempre dopo il 2021 (si vedano qui il comunicato stampa e qui l’intero report).

I numeri del fundraising …

I numeri del fundraising …

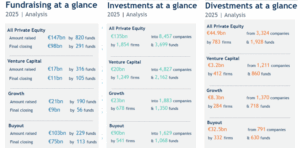

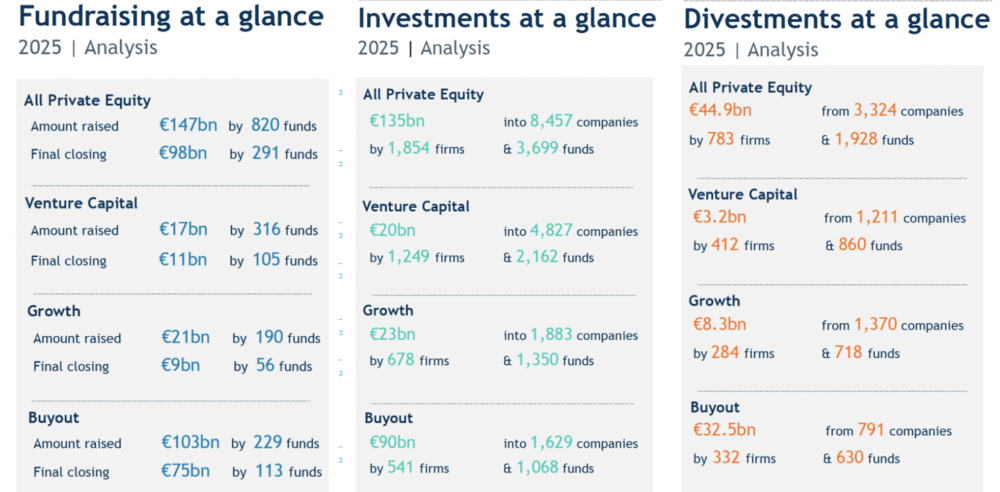

Il vero motore del mercato è stato il buyout. La raccolta dei fondi buyout ha toccato 103 miliardi di euro, in aumento del 33% anno su anno e dell’8% sopra la media degli ultimi cinque anni. A trainare il fundraising sono stati soprattutto gli investitori nordamericani, che hanno rappresentato quasi il 30% della raccolta dei fondi buyout europei, in netto aumento rispetto al 23,6% del 2024. Nel complesso, il 34% della raccolta europea è arrivato da investitori extra-europei. La principale area di provenienza dei capitali resta Francia e Benelux con il 31% del totale, seguita da Nord America con il 22% e Regno Unito e Irlanda con il 13%. A livello geografico, i gestori di Francia e Benelux si confermano leader della raccolta con 69 miliardi di euro, davanti a Regno Unito e Irlanda (50,4 miliardi), DACH (11,7 miliardi), Nordics (8,5 miliardi) e Sud Europa, che include Italia, Spagna, Portogallo e Grecia, con 17,7 miliardi di euro raccolti nel 2025, in crescita rispetto ai 16,1 miliardi del 2024. Più debole invece il venture capital sul fronte fundraising. I fondi VC hanno raccolto 17 miliardi di euro, in calo del 29% sul 2024 e del 16% sotto la media dei cinque anni precedenti. In compenso, gli investimenti venture si sono mantenuti sostenuti a quasi 20 miliardi di euro, il 20% sopra la media quinquennale. Nel venture continua inoltre a pesare il ruolo pubblico: le agenzie governative rappresentano il 39% della raccolta VC europea, quota in ulteriore crescita rispetto agli anni precedenti.

… e quelli degli investimenti

Sul fronte investimenti, il buyout resta dominante con 90 miliardi di euro investiti nel 2025, pari a circa il 67% del totale europeo. Il mid-market continua a essere il cuore dell’attività, rappresentando il 34% dei volumi buyout. In particolare, il lower mid-market (equity ticket tra 15 e 50 milioni) ha registrato 12,5 miliardi di euro investiti in 419 operazioni, mentre il core mid-market (50-100 milioni) si è attestato a 10,9 miliardi e l’upper mid-market (100-150 milioni) a 6,9 miliardi.

I settori più attrattivi per gli investitori restano tecnologia e servizi. Le società ICT hanno raccolto oltre 45 miliardi di investimenti nel 2025 e, insieme al comparto business products & services, hanno rappresentato oltre metà degli investimenti complessivi in Europa.

Focus continuation fund

Focus continuation fund

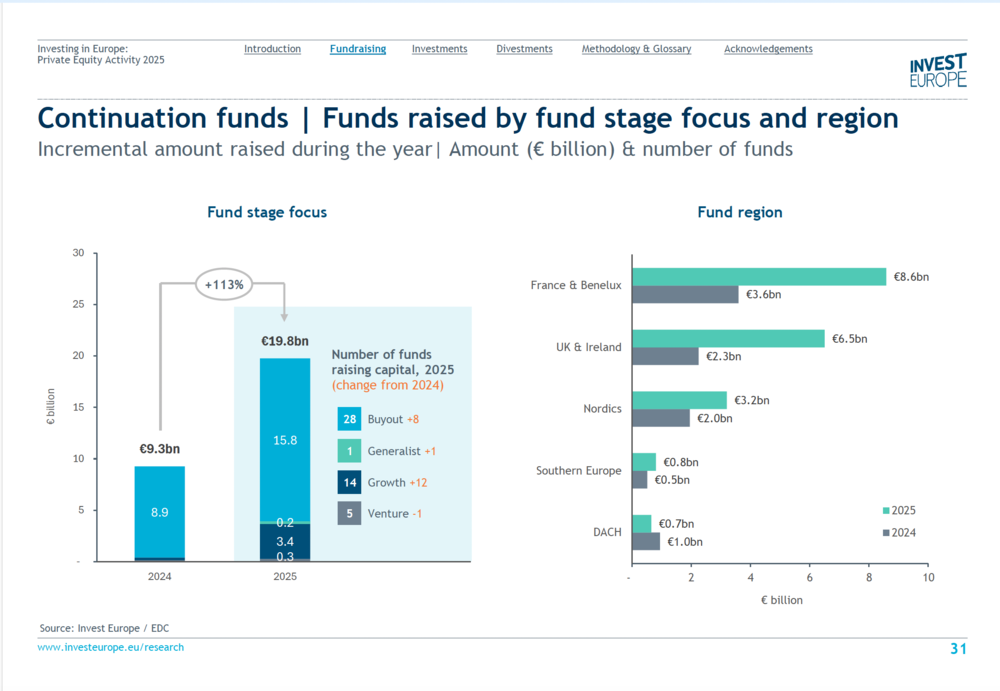

I continuation fund si confermano uno dei segmenti più dinamici del private equity europeo e, per la prima volta, Invest Europe dedica loro un focus specifico. Sul fronte della raccolta, nel 2025 questi veicoli hanno attratto complessivamente 19,8 miliardi di euro, più del doppio rispetto ai 9,3 miliardi del 2024 (+113%). La componente buyout domina nettamente il segmento con 15,8 miliardi raccolti, mentre i growth continuation fund si fermano a 3,4 miliardi. A livello geografico, Francia & Benelux guidano il mercato con 8,6 miliardi di fundraising, davanti a UK & Ireland con 6,5 miliardi.

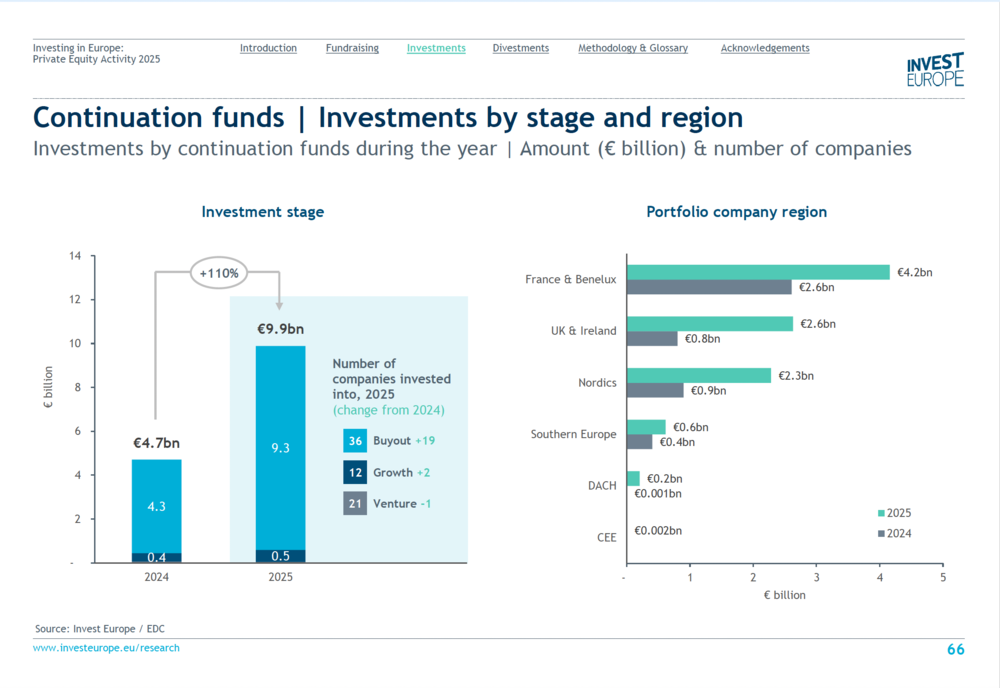

Anche sul lato investimenti i continuation vehicle mostrano una forte accelerazione. Nel 2025 gli investimenti riconducibili a continuation fund hanno raggiunto circa 15 miliardi di euro, contro i 9,3 miliardi del 2024, con il buyout che pesa per 9,9 miliardi e il growth per 4,7 miliardi. Le operazioni hanno riguardato complessivamente 69 società, di cui 36 buyout-backed company, 21 growth e 12 venture-backed company. Francia & Benelux si confermano anche il principale mercato per investimenti tramite continuation fund con 4,2 miliardi, davanti a UK & Ireland e Nordics, entrambe a 2,6 miliardi.

Sul fronte dei disinvestimenti, i continuation fund stanno assumendo un peso crescente nelle operazioni di secondary buyout. Nel 2025 il valore complessivo delle exit tramite vendita a un altro fondo di private equity è stato pari a 19,7 miliardi di euro per 504 società cedute. All’interno di questo mercato, le cessioni a continuation fund rappresentano ormai il 18% del valore totale delle operazioni di sale-to-PE, in aumento rispetto al 12% del 2024, mentre sul numero delle operazioni la quota è salita al 17% dal 16% dell’anno precedente. Un dato che conferma come questi veicoli stiano diventando una componente strutturale del mercato secondario europeo e non più soltanto uno strumento tattico per posticipare le exit.

Sul fronte dei disinvestimenti, i continuation fund stanno assumendo un peso crescente nelle operazioni di secondary buyout. Nel 2025 il valore complessivo delle exit tramite vendita a un altro fondo di private equity è stato pari a 19,7 miliardi di euro per 504 società cedute. All’interno di questo mercato, le cessioni a continuation fund rappresentano ormai il 18% del valore totale delle operazioni di sale-to-PE, in aumento rispetto al 12% del 2024, mentre sul numero delle operazioni la quota è salita al 17% dal 16% dell’anno precedente. Un dato che conferma come questi veicoli stiano diventando una componente strutturale del mercato secondario europeo e non più soltanto uno strumento tattico per posticipare le exit.

Nel 2025 il valore complessivo dei disinvestimenti, considerando tutti i tipi di fondi, si è attestato a 45 miliardi di euro a costo storico, in lieve calo rispetto ai 47 miliardi del 2024 ma ancora vicino ai massimi storici. La principale exit route si conferma la vendita a un altro fondo di private equity, che rappresenta il 44% del valore totale delle exit europee.