Articolo pubblicato su BeBeez Magazine n. 42 del 30 maggio 2026

Nel complesso ecosistema dei corporate carve-out, il momento del closing e la messa in sicurezza della continuità operativa al Day 1 rappresentano solo l’inizio del percorso. Superata questa fase critica, emerge una sfida ancora più profonda e spesso sottovalutata: la trasformazione culturale e manageriale della nuova entità.

Una divisione abituata per anni, talvolta decenni, ha operato come componente integrata di un’organizzazione multinazionale e si trova improvvisamente a dover ridefinire sé stessa come impresa autonoma.

Il successo del carve out dipende quindi dalla capacità di guidare un duplice processo: da un lato, ricostruire una chiara identità strategica, dall’altro, trasformare il mindset operativo del management.

La costruzione dell’identità strategica: definire una nuova bussola

Il primo passo per trasformare un asset scorporato in un’azienda realmente stand-alone è dotarlo di una identità autonoma e coerente.. Non è sufficiente un cambiamento formale, nuovo nome, nuova struttura legale, ma è necessario attivare un processo di riallineamento profondo.

La nuova organizzazione deve infatti rispondere a domande fondamentali che, nel contesto precedente, erano implicitamente delegate alla casa madre: chi siamo come entità indipendente?; qual è il nostro ruolo nel mercato?, quale valore vogliamo creare e per chi?.

La ridefinizione di Vision e Mission, se condotta in modo partecipativo, consente di: riallineare il management intorno a obiettivi condivisi, rafforzare il senso di appartenenza, creare una base culturale coerente per decisioni future.

In questa fase, la chiarezza strategica non è un esercizio teorico, ma un prerequisito per operare efficacemente in autonomia, soprattutto in assenza del perimetro decisionale della casa madre.

E’ chiaramente su queste basi che poi si appoggia il piano di lungo termine della società

La trasformazione culturale finanziaria del management

Se la ridefinizione identitaria rappresenta la condizione necessaria, la vera discontinuità si manifesta sul piano finanziario e decisionale.

All’interno di una multinazionale, il management di divisione è generalmente focalizzato su metriche di performance economica, fatturato, margini, ebitda, e opera in un contesto dove funzioni critiche (tesoreria, funding, gestione del capitale) sono centralizzate.

Nel momento in cui la divisione diventa entità autonoma , questo modello decade. Il management è chiamato a evolvere verso un ruolo imprenditoriale, assumendosi una responsabilità piena sulla generazione e gestione della cassa.

Il focus si sposta quindi su dimensioni operative fino a quel momento secondarie: gestione del capitale circolante, ottimizzazione delle scorte, accelerazione degli incassi, negoziazione dei termini con i fornitori, massima efficienza degli investimenti; Il Cash flow diventa la metrica centrale, non solo per garantire la continuità operativa, ma come leva primaria di creazione di valore nel tempo. In questa prospettiva, la sostenibilità finanziaria della nuova entità dipende dalla capacità di trasformare risultati economici in liquidità effettiva

Recuperare il senso di urgenza e l’agilità operativa

Parallelamente alla trasformazione finanziaria, il carve out richiede una profonda revisione del modello operativo. Le grandi organizzazioni tendono fisiologicamente a sviluppare livelli elevati di complessità: strutture gerarchiche articolate, processi formalizzati, sistemi di approvazione multilivello. Questo assetto, se funzionale in contesti globali, riduce la velocità decisionale.

La nuova entità stand-alone si trova invece in un contesto competitivo che richiede: rapidità di risposta, prossimità al cliente, flessibilità operativa. Il carve out rappresenta quindi un’opportunità per semplificare radicalmente i processi, eliminando inefficienze strutturali e recuperando un forte senso di urgenza.

La velocità diventa un vantaggio competitivo: non solo nel decision making, ma anche nell’esecuzione e nell’adattamento al mercato.

Il ruolo del capitale paziente e dei modelli di owenrship

Un elemento determinante nella riuscita del processo è rappresentato dal modello di ownership.

In particolare i “serial acquirer” a capitale permanente adottano un approccio distintivo, rispetto ai fondi speculativi e orientati all’exit nel breve periodo.

In questi contesti , la governance è decentralizzata, il management locale è responsabilizzato sui risultati, l’orizzonte temporale è coerente con la crescita sostenibile.

Tuttavia, l’autonomia non implica isolamento. Al contrario l’investitore mette a disposizione: metodologie operative, best practice consolidate, e strumenti di execution testati. Si crea così un equilibrio tra indipendenza decisionale e supporto strutturato che consente di accelerare la transizione verso il modello stand- alone.

Per advisor m&a, investitori e decisori corporate (CEO, CFO, M&A Corporate), la capacità di gestire questa trasformazione rappresenta una leva critica di creazione del valore.

Un carve out di successo non si limita a separare un asset: trasforma una struttura organizzativa in un’entità imprenditoriale autonoma. Il fattore determinante non risiede nella sola esecuzione tecnica della separazione, ma nella capacità di: ridefinire identità e direzione strategica, sviluppare competenze finanziarie avanzate, costruire un’organizzazione agile e reattiva.

In ultima analisi, il vero successo del carve out si misura nella transizione del management:

da gestori di una divisione a imprenditori responsabili, capaci di generare valore in modo sostenibile nel tempo.

Scegliere un partner a capitale paziente significa affidare l’asset in dismissione a chi possiede le competenze per trasformare dei manager di divisione in veri imprenditori, necessari per far prosperare l’azienda nei decenni a venire.

Domenico PIrella

Chief Operating Officer, Newport & Co spa Società Benefit

Le principali news del mese in tema di carve-out nel mondo

Newport & Co spa, perpetual compounder paneuropeo specializzato nell’acquisizione di corporate carve-outs e di business non strategici da gruppi di medie e grandi dimensioni, ha annunciato la nomina di Matteo Bordato a Chief Financial Officer (si veda altro articolo di BeBeez). Bordato proviene da Mutares, investitore tedesco quotato specializzato in operazioni di turnaround, dove ha ricoperto il ruolo di Finance & Restructuring Manager, guidando iniziative di trasformazione finanziaria all’interno di società partecipate impegnate in complessi processi di ristrutturazione. La nomina si inserisce nel percorso di rafforzamento della leadership di Newport & Co, dopo l’arrivo di Niccolò Azzarini in qualità di Head of M&A, già Head of M&A in Faircap e, in precedenza, M&A Manager anche lui in Mutares (si veda altro articolo di BeBeez) e di Domenico Pirella come Chief Operating Officer, già Principal e Operating Partner in Ibla Capital, investitore italiano specializzato in operazioni di turnaround si veda altro articolo di BeBeez).

RedFish Long Term Capital (RFLTC), la società d’investimenti in pmi ad alto potenziale fondata da Paolo Pescetto e Andrea Rossotti, quotata all’Euronext Gowth Milan, tramite un club deal con ad altri imprenditori e a assieme al management della target ha acquisito l’intero capitale di Stanhome spa, celebre marchio di prodotti per la casa distribuiti a domicilio, lanciata in origine dal gruppo americano Stanley ma dal 1997 di proprietà del gruppo francese Rocher, azienda familiare francese leader nel settore cosmetico e del benessere, fondata nel 1959 da Yves Rocher, che è appunto la parte venditrice. “L’operazione ha alcune caratteristiche sia del carve-out sia del management buyout”, ha dichiarato a BeBeez una fonte vicina al deal (si veda altro articolo di BeBeez).

RedFish Long Term Capital (RFLTC), la società d’investimenti in pmi ad alto potenziale fondata da Paolo Pescetto e Andrea Rossotti, quotata all’Euronext Gowth Milan, tramite un club deal con ad altri imprenditori e a assieme al management della target ha acquisito l’intero capitale di Stanhome spa, celebre marchio di prodotti per la casa distribuiti a domicilio, lanciata in origine dal gruppo americano Stanley ma dal 1997 di proprietà del gruppo francese Rocher, azienda familiare francese leader nel settore cosmetico e del benessere, fondata nel 1959 da Yves Rocher, che è appunto la parte venditrice. “L’operazione ha alcune caratteristiche sia del carve-out sia del management buyout”, ha dichiarato a BeBeez una fonte vicina al deal (si veda altro articolo di BeBeez).

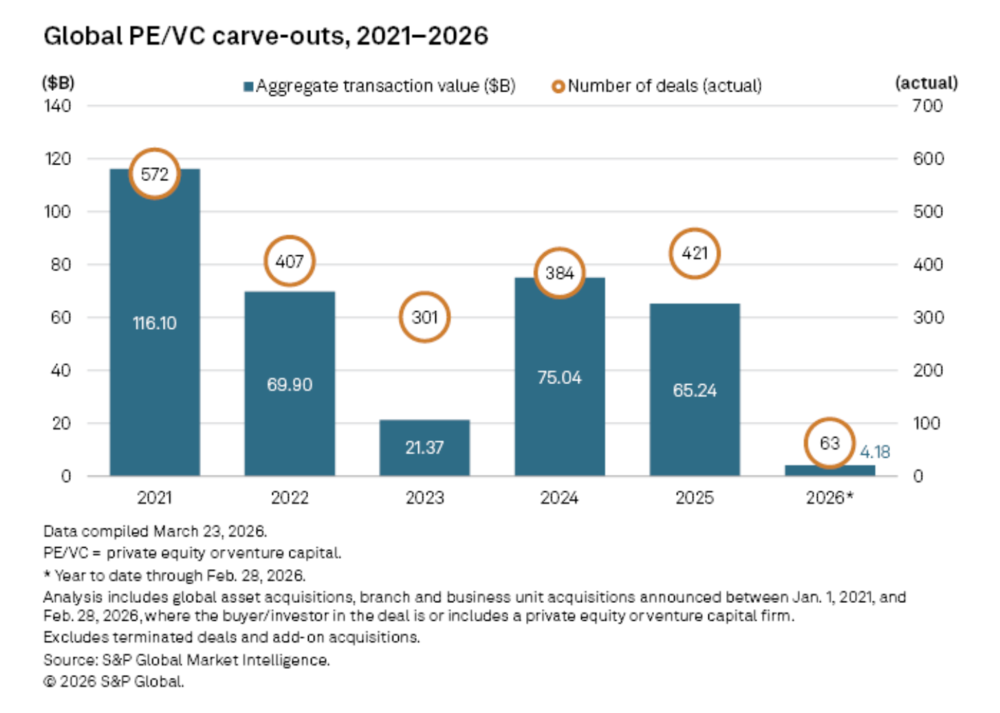

Secondo i dati di S&P Global Market Intelligence, il volume di carve-out condotte da fondi di private equity a livello globale è aumentato di circa il 10%, passando da 384 operazioni nel 2024 a 421 nel 2025, registrando un incremento per il secondo anno consecutivo. Il valore totale delle operazioni, tuttavia, è diminuito di circa il 13%, attestandosi a 65,24 miliardi di dollari nel 2025 rispetto ai 75,04 miliardi di dollari del 2024. La combinazione tra la diminuzione del valore delle transazioni e l’aumento del numero delle operazioni indica che le operazioni di carve-out da parte di fondi di private equity si stanno quindi estendendo a deal di più piccole dimensioni. I primi due mesi del 2026, intanto, hanno visto 63 operazioni per un totale di 4,18 miliardi di dollari.

Secondo i dati di S&P Global Market Intelligence, il volume di carve-out condotte da fondi di private equity a livello globale è aumentato di circa il 10%, passando da 384 operazioni nel 2024 a 421 nel 2025, registrando un incremento per il secondo anno consecutivo. Il valore totale delle operazioni, tuttavia, è diminuito di circa il 13%, attestandosi a 65,24 miliardi di dollari nel 2025 rispetto ai 75,04 miliardi di dollari del 2024. La combinazione tra la diminuzione del valore delle transazioni e l’aumento del numero delle operazioni indica che le operazioni di carve-out da parte di fondi di private equity si stanno quindi estendendo a deal di più piccole dimensioni. I primi due mesi del 2026, intanto, hanno visto 63 operazioni per un totale di 4,18 miliardi di dollari.

Forvia, gruppo francese della componentistica auto quotato a Euronext Paris e nato dalla combinazione tra Faurecia ed Hella, ha siglato un accordo per cedere il proprio Interiors Business Group ad Apollo Global Management, in un carve-out da 1,82 miliardi di euro di enterprise value (si vedano qui il comunicato di Forvia e qui quello di Apollo). Il business, attivo nei sistemi di interni auto come cruscotti, pannelli porta e console centrali, ha generato nel 2025 circa 4,8 miliardi di euro di ricavi, pari a circa il 18% del fatturato consolidato del gruppo, e conta 59 siti produttivi, 8 centri R&D in 19 paesi e oltre 31.000 dipendenti. L’operazione, il cui closing è atteso entro fine anno, consentirà a Forvia di ridurre il debito netto di almeno un miliardo e di focalizzarsi sulle attività a maggiore contenuto tecnologico.

Forvia, gruppo francese della componentistica auto quotato a Euronext Paris e nato dalla combinazione tra Faurecia ed Hella, ha siglato un accordo per cedere il proprio Interiors Business Group ad Apollo Global Management, in un carve-out da 1,82 miliardi di euro di enterprise value (si vedano qui il comunicato di Forvia e qui quello di Apollo). Il business, attivo nei sistemi di interni auto come cruscotti, pannelli porta e console centrali, ha generato nel 2025 circa 4,8 miliardi di euro di ricavi, pari a circa il 18% del fatturato consolidato del gruppo, e conta 59 siti produttivi, 8 centri R&D in 19 paesi e oltre 31.000 dipendenti. L’operazione, il cui closing è atteso entro fine anno, consentirà a Forvia di ridurre il debito netto di almeno un miliardo e di focalizzarsi sulle attività a maggiore contenuto tecnologico.

OpenGate Capital, fondo americano specializzato in carve-out e situazioni complesse, ha firmato un accordo vincolante per acquisire la divisione Europe and Middle East di Total Safety, portfolio company di Littlejohn & Co. (si veda qui il comunicato stampa). Total Safety EMEA, con sede a Diepenbeek, in Belgio, fornisce soluzioni di safety e compliance per clienti nei settori petrolchimico e oil & gas in Europa e Medio Oriente, con servizi che includono safety personnel, noleggio di attrezzature e dispositivi di protezione individuale. OpenGate ha definito l’operazione un vero “carve-out acquisition”, finalizzato a costruire una piattaforma autonoma scalabile nel mercato dei servizi mission-critical per la sicurezza industriale. La transazione è soggetta alle consuete approvazioni normative e alle condizioni di chiusura e si prevede che si concluda entro la fine del 2026.

OpenGate Capital, fondo americano specializzato in carve-out e situazioni complesse, ha firmato un accordo vincolante per acquisire la divisione Europe and Middle East di Total Safety, portfolio company di Littlejohn & Co. (si veda qui il comunicato stampa). Total Safety EMEA, con sede a Diepenbeek, in Belgio, fornisce soluzioni di safety e compliance per clienti nei settori petrolchimico e oil & gas in Europa e Medio Oriente, con servizi che includono safety personnel, noleggio di attrezzature e dispositivi di protezione individuale. OpenGate ha definito l’operazione un vero “carve-out acquisition”, finalizzato a costruire una piattaforma autonoma scalabile nel mercato dei servizi mission-critical per la sicurezza industriale. La transazione è soggetta alle consuete approvazioni normative e alle condizioni di chiusura e si prevede che si concluda entro la fine del 2026.

Aberdeen Investments e DigitalBridge hanno acquisito Equans Infra & Mobility bv, le attività asset-based di e-mobility nei Paesi Bassi di Equans, dando vita alla nuova piattaforma indipendente Velian (si veda qui il comunicato stampa). Il business è specializzato nello sviluppo e nella gestione di infrastrutture di ricarica elettrica affidabili e scalabili e, una volta separato da Equans, opererà come società autonoma controllata da DigitalBridge e Aberdeen. La società punta a rafforzare la propria posizione nel public charging olandese e ad espandersi nei segmenti real estate e logistics charging. La scissione consente di creare un’organizzazione più focalizzata e apre nuove opportunità di crescita e investimento. DigitalBridge e Aberdeen Investments apportano una profonda esperienza nel settore delle infrastrutture e un impegno a lungo termine per la creazione di valore sostenibile, facendo leva sulle solide competenze di Velian, sul suo team esperto e sulle consolidate relazioni con i clienti.

Aberdeen Investments e DigitalBridge hanno acquisito Equans Infra & Mobility bv, le attività asset-based di e-mobility nei Paesi Bassi di Equans, dando vita alla nuova piattaforma indipendente Velian (si veda qui il comunicato stampa). Il business è specializzato nello sviluppo e nella gestione di infrastrutture di ricarica elettrica affidabili e scalabili e, una volta separato da Equans, opererà come società autonoma controllata da DigitalBridge e Aberdeen. La società punta a rafforzare la propria posizione nel public charging olandese e ad espandersi nei segmenti real estate e logistics charging. La scissione consente di creare un’organizzazione più focalizzata e apre nuove opportunità di crescita e investimento. DigitalBridge e Aberdeen Investments apportano una profonda esperienza nel settore delle infrastrutture e un impegno a lungo termine per la creazione di valore sostenibile, facendo leva sulle solide competenze di Velian, sul suo team esperto e sulle consolidate relazioni con i clienti.

McKesson, il colosso americano della distribuzione farmaceutica e azienda leader nei servizi sanitari diversificati, quotato al NYSE, venderà ad Apollo Global Management una quota di minoranza nella divisione Medical-Surgical Solutions per 1,25 miliardi di dollari, come passaggio preparatorio allo spin-off del business tramite ipo. Apollo acquisirà circa il 13% della divisione attraverso un investimento in preferred equity convertibile, valorizzando il business circa 13 miliardi di dollari, mentre McKesson manterrà il controllo e continuerà a consolidarne i risultati. La divisione fornisce prodotti medicali, attrezzature e servizi di supply chain a studi medici, surgery center e altri operatori sanitari extra-ospedalieri (si veda qui il comunicato stampa).

McKesson, il colosso americano della distribuzione farmaceutica e azienda leader nei servizi sanitari diversificati, quotato al NYSE, venderà ad Apollo Global Management una quota di minoranza nella divisione Medical-Surgical Solutions per 1,25 miliardi di dollari, come passaggio preparatorio allo spin-off del business tramite ipo. Apollo acquisirà circa il 13% della divisione attraverso un investimento in preferred equity convertibile, valorizzando il business circa 13 miliardi di dollari, mentre McKesson manterrà il controllo e continuerà a consolidarne i risultati. La divisione fornisce prodotti medicali, attrezzature e servizi di supply chain a studi medici, surgery center e altri operatori sanitari extra-ospedalieri (si veda qui il comunicato stampa).

thyssenkrupp, conglomerato industriale tedesco quotato a Francoforte, starebbe valutando la convocazione di un’assemblea straordinaria in estate per chiedere agli azionisti il via libera allo spin-off della divisione materials trading, nota come MX. Lo ha riferito Reuters nei giorni scorsi. Che il gruppo tedesco stesse pensando al carve-out di Thyssenkrupp Materials Services era già noto dallo scorso marzo (si veda altro articolo di BeBeez). La divisione conta oltre 15.000 dipendenti e rappresenta più di un terzo dei ricavi dell’intero gruppo: nel secondo trimestre ha quasi triplicato l’utile operativo rettificato a 81 milioni di euro, con ricavi in crescita del 5% a 3,19 miliardi. L’operazione rientra nel piano del ceo Miguel Lopez di trasformare thyssenkrupp in una holding industriale più snella, dopo le operazioni già avviate su hydrogen e marine.

thyssenkrupp, conglomerato industriale tedesco quotato a Francoforte, starebbe valutando la convocazione di un’assemblea straordinaria in estate per chiedere agli azionisti il via libera allo spin-off della divisione materials trading, nota come MX. Lo ha riferito Reuters nei giorni scorsi. Che il gruppo tedesco stesse pensando al carve-out di Thyssenkrupp Materials Services era già noto dallo scorso marzo (si veda altro articolo di BeBeez). La divisione conta oltre 15.000 dipendenti e rappresenta più di un terzo dei ricavi dell’intero gruppo: nel secondo trimestre ha quasi triplicato l’utile operativo rettificato a 81 milioni di euro, con ricavi in crescita del 5% a 3,19 miliardi. L’operazione rientra nel piano del ceo Miguel Lopez di trasformare thyssenkrupp in una holding industriale più snella, dopo le operazioni già avviate su hydrogen e marine.