Articolo pubblicato su BeBeez Magazine n. 42 del 30 maggio 2026.

di Stefania Peveraro

Un aumento di capitale apparentemente regolare che nasconde una valorizzazione anomala di alcuni asset. Un amministratore delegato dal curriculum impeccabile che in realtà ha lasciato precedenti incarichi in circostanze meno lineari di quanto sembri. Oppure una rete di società collegate che crea potenziali conflitti di interesse destinati a emergere soltanto dopo il closing. Sono questi alcuni dei rischi che una integrity due diligence può portare alla luce prima che diventino un problema per l’investitore.

Di questo BeBeez ha parlato nella seconda puntata della rubrica Integrity Matters, andata in onda su BeBeez Live, la web tv di BeBeez, realizzata in collaborazione con Corporate Risk Watch (CRW). Nicoletta Grilli, fondatrice di CRW, e Marcella Binda, partner, hanno approfondito due delle aree più delicate dell’analisi reputazionale: il background societario e la governance.

Dalla ricostruzione della storia societaria alle verifiche sulle società collegate, fino all’utilizzo della human intelligence per comprendere il reale profilo di amministratori e manager chiave, l’obiettivo è raccogliere elementi che consentano di valutare non soltanto il valore della target, ma anche la sostenibilità futura dell’investimento.

Clicca qui sopra per vedere il video dell’intervista

a Marcella Binda (a sx) e Nicoletta Grilli (a dx)

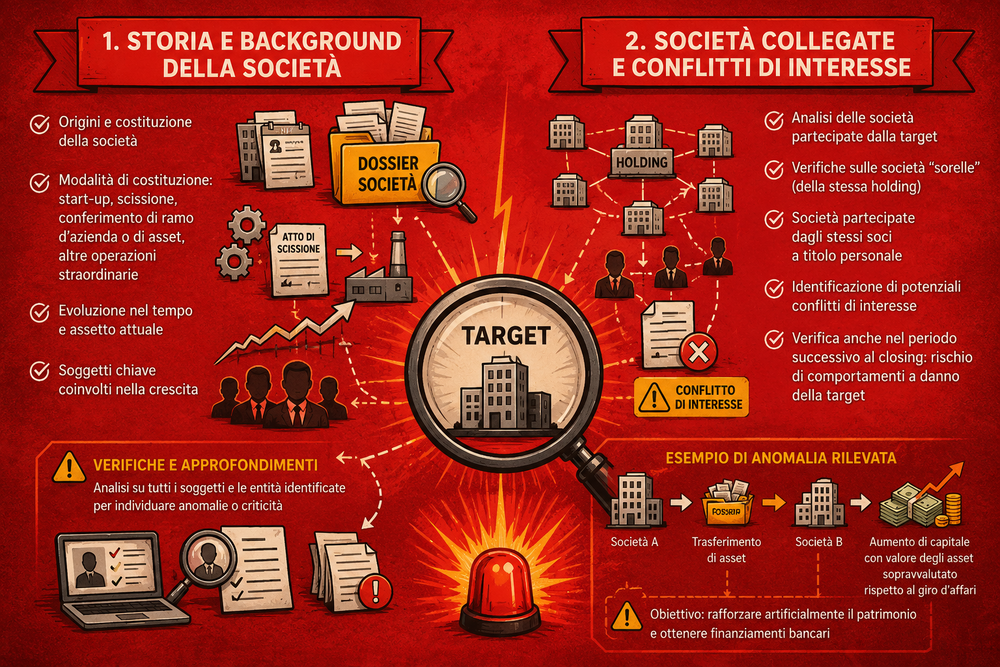

Domanda. Quali sono gli elementi che analizzate quando ricostruite il background di una società?

Risposta. Marcella Binda. L’obiettivo dell’integrity due diligence è raccogliere quante più informazioni possibile sulla storia della società, sulle sue origini, sulle persone che l’hanno costituita e sulle modalità attraverso cui si è sviluppata nel tempo. Cerchiamo innanzitutto di capire come la società sia nata: se si tratta di una startup fondata ex novo, se deriva da una scissione societaria, da un conferimento di ramo d’azienda o di asset provenienti da altre realtà oppure se nel tempo ha attraversato operazioni straordinarie che ne hanno modificato struttura e governance. La ricostruzione storica è fondamentale perché consente di comprendere come si sia arrivati all’assetto attuale e quali soggetti abbiano avuto un ruolo nel percorso di crescita dell’azienda. In alcuni casi questa attività permette già di ottenere un quadro piuttosto chiaro del background della target; in altri, invece, consente di individuare elementi che richiedono ulteriori approfondimenti attraverso metodologie investigative differenti, comprese fonti confidenziali. Una volta identificati i soggetti e le entità rilevanti, si procede con verifiche specifiche su ciascuno di essi per comprendere se emergano anomalie, criticità reputazionali o elementi che possano richiedere ulteriori analisi. È un lavoro che va oltre la semplice raccolta di dati: l’obiettivo è comprendere se esistano aspetti che possano incidere sulla valutazione complessiva del rischio dell’investimento.

D. Oltre alla storia della società, quali altri aspetti vengono analizzati nell’ambito del background?

D. Oltre alla storia della società, quali altri aspetti vengono analizzati nell’ambito del background?

R. Binda. Una parte molto importante del lavoro riguarda le società collegate alla target. Analizziamo le partecipazioni detenute direttamente dalla società, le cosiddette società sorelle che fanno capo alla stessa holding, ma anche le altre realtà eventualmente controllate o partecipate dagli stessi soci a titolo personale. Quando esiste un network articolato di società, uno degli aspetti più delicati consiste nell’identificare eventuali conflitti di interesse. Per un fondo che sta valutando un’acquisizione è essenziale comprendere se i soci venditori o i manager della target abbiano interessi in altre aziende che possano entrare in conflitto con quelli della società oggetto dell’investimento. Si tratta di un tema che non riguarda soltanto il momento precedente al closing. Anzi, spesso il periodo più delicato è proprio quello immediatamente successivo all’acquisizione. Può accadere infatti che soci usciti dal capitale o manager rimasti particolarmente legati alla precedente proprietà mettano in atto comportamenti finalizzati a favorire altre attività a loro riconducibili a discapito della target. In un caso recente, analizzando alcune società riconducibili a un imprenditore, abbiamo individuato due operazioni di aumento di capitale costruite secondo uno schema praticamente identico: in entrambi i casi gli aumenti erano stati realizzati mediante il trasferimento di asset tra società appartenenti allo stesso soggetto. L’elemento che ha attirato la nostra attenzione era il valore attribuito agli asset conferiti, che appariva particolarmente elevato e non coerente con il volume d’affari dell’imprenditore. L’ipotesi era che tali operazioni fossero state utilizzate per rafforzare artificialmente la struttura patrimoniale delle società conferitarie, facendole apparire più solide agli occhi del sistema bancario e facilitando così l’accesso a finanziamenti che forse altrimenti non sarebbero stati ottenuti. Situazioni come questa dimostrano quanto la comprensione del contesto societario allargato sia spesso decisiva per valutare correttamente un investimento.

D. Perché l’analisi del management è una componente così importante della due diligence reputazionale?

R. Nicoletta Grilli. Perché una società è fatta innanzitutto di persone. Quando un investitore acquisisce una partecipazione, soprattutto di controllo, una delle prime decisioni che deve affrontare riguarda la conferma o meno del management esistente. Pensiamo al caso di un fondo che acquisisca la maggioranza di una società: dovrà valutare se mantenere in carica l’amministratore delegato, il direttore finanziario o altre figure chiave. Per poter prendere una decisione informata è necessario disporre del maggior numero possibile di informazioni prima dell’investimento. Intervenire successivamente per correggere una scelta sbagliata è generalmente molto più costoso e complesso rispetto a effettuare un’adeguata attività di scrutinio preventivo. L’analisi reputazionale del management non riguarda soltanto le competenze professionali. Valutiamo anche integrità, reputazione sul mercato di riferimento, modalità di gestione delle relazioni professionali e capacità di operare all’interno di una struttura organizzativa complessa. Tutti aspetti che possono influenzare in modo significativo la creazione di valore successiva all’acquisizione.

D. Come riuscite a ricostruire il reale profilo professionale di un manager oltre ciò che emerge pubblicamente?

D. Come riuscite a ricostruire il reale profilo professionale di un manager oltre ciò che emerge pubblicamente?

R. Grilli. Il primo passo consiste nell’analisi delle informazioni pubblicamente disponibili. Esaminiamo il curriculum, la carriera professionale, le informazioni presenti su fonti aperte e sulla stampa e verifichiamo la coerenza tra quanto dichiarato dal manager e quanto emerge da fonti indipendenti. Molto spesso però questa attività non è sufficiente. Possono emergere incongruenze, periodi non chiaramente spiegati o semplicemente la necessità di comprendere meglio alcuni passaggi della carriera professionale. In questi casi ricorriamo a un’attività mirata di human intelligence, sempre svolta in modo rigorosamente confidenziale. La human intelligence consente di approfondire aspetti che normalmente non sono di pubblico dominio, ma che possono essere estremamente rilevanti per un investitore. Ad esempio, perché un manager ha lasciato una determinata azienda? Si è trattato di una scelta personale oppure di una decisione della società? Se il rapporto si è interrotto, quali sono state le ragioni? Vi sono state controversie, problemi gestionali o difficoltà nei rapporti con il management o con gli azionisti? Questo tipo di analisi permette di raccogliere informazioni non soltanto sulle competenze e sul percorso professionale, ma anche sul modus operandi della persona, sulla sua capacità di collaborare con altre funzioni aziendali e sull’eventuale esistenza di criticità emerse nel corso di precedenti incarichi. Nel nostro lavoro abbiamo osservato situazioni molto diverse: manager confermati dopo l’acquisizione che hanno successivamente operato contro gli interessi del nuovo socio, magari con l’obiettivo di avviare attività concorrenti; dirigenti che, una volta usciti dall’azienda, hanno portato con sé collaboratori chiave; oppure casi in cui figure apicali hanno approfittato di controlli interni insufficienti utilizzando la società quasi come una cassa personale. Sono tutti elementi che difficilmente emergono da una verifica documentale tradizionale ma che possono avere un impatto rilevante sul valore dell’investimento. L’obiettivo della due diligence reputazionale è proprio fornire all’investitore gli strumenti necessari per prendere decisioni più consapevoli e ridurre il rischio di trovarsi ad affrontare problematiche costose e complesse dopo il closing.

Leggi qui

la prima puntata di Integrity Matters

Non solo numeri, ecco i rischi nascosti che possono cambiare il destino di un deal