Articolo pubblicato su BeBeez Magazine n. 39 del 28 febbraio 2026

Nel processo di dismissione di una divisione, di una business unit, o di una controllata, il prezzo rappresenta solo una delle variabili in gioco. Per un gruppo multinazionale, la scelta dell’acquirente è sempre più una decisione reputazionale, che coinvolge direttamente il management, il Consiglio di amministrazione e gli azionisti di riferimento.

Cedere una filiale a un acquirente con un orizzonte temporale breve, orientato alla valorizzazione e alla successiva rivendita (cd flix&flip), può generare discontinuità operative e organizzative. Le strategie di ottimizzazione finanziaria accelerata, funzionali a rendere l’asset rapidamente “exit-ready” in un lasso di tempo di 3-5 anni, comportano spesso interventi di riorganizzazione profondi. In questi contesti, il rischio riguarda la dispersione del know-how, la perdita di competenze chiave e una discontinuità nella cultura industriale costruita nel tempo.

Per un gruppo venditore, indipendentemente dalle dimensioni, gli effetti della dismissione non si esauriscono al momento del closing. L’azienda ceduta continua spesso a operare nello stesso ecosistema industriale, a servire gli stessi clienti e a essere associata, almeno nella percezione del mercato, al gruppo che l’ha originata. La sua traiettoria futura può quindi riflettersi sulla reputazione del venditore, influenzando la fiducia degli stakeholder e le relazioni industriali nel lungo periodo..

In questo scenario si inserisce il modello delle holding perpetual compounders con approccio buy & hold, ispirato alle esperienze dei serial acquirer del Nord Europa. A differenza dei veicoli d’investimento tradizionali vincolati a scadenze prefissate, questi operatori si configurano come un proprietario industriale di lungo periodo. L’assenza di una pressione di exit forzata consente di affrontare il carve-out come un percorso di transizione verso la piena autonomia operativa dell’azienda, con investimenti in organizzazione, sistemi e governance coerenti con un orizzonte pluriennale.

Per gli stakeholders attenti la continuità operativa del business in dismissione, la scelta di un acquirente con una struttura di capitali permanenti significa scegliere un vero e proprio “porto sicuro”. Le holding perpetual compounders, infatti, reinvestono sistematicamente i flussi di cassa all’interno della piattaforma nella crescita delle partecipate per sostenere la crescita organica delle controllate e nuove acquisizioni. Questo approccio favorisce la continuità operativa, la valorizzazione del capitale umano e la preservazione delle competenze distintive, accompagnando l’azienda verso un posizionamento competitivo come realtà indipendente nel proprio segmento.

In conclusione, il successo di una dismissione non si esaurisce nella firma del contratto di compravendita, ma nella traiettoria che l’azienda intraprende negli anni successivi. Selezionare un partner in grado di coniugare capitale stabile, visione industriale e modelli di governance orientati al lungo periodo permette alle multinazionali di proteggere il proprio heritage e di gestire in modo strutturale il rischio reputazionale.

In questo paradigma, la cessione di un ramo d’azienda perde la connotazione di mero disinvestimento di un asset per diventare l’avvio di una nuova fase di sviluppo industriale in un contesto proprietario coerente con le sue esigenze di lungo periodo.

Tom Van der Haegen

Founder & ceo di Newport & Co spa Società Benefit

Le principali news del mese in tema di carve-out nel mondo

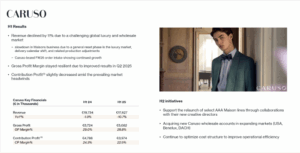

Il gruppo cinese quotato al NYSE Lanvin Group (ex Fosun Fashion Group) ha ceduto Raffaele Caruso a MondeVita Italy, veicolo di investimento dedicato a lifestyle e lusso del Gruppo Mondevo, società di investimento internazionale con sede ad Abu Dhabi sostenuta da investitori privati e fondato da Hussam Otaibi, fondatore e presidente, e dal cofondatore e ceo Fabio Brambilla, ora anche chairman di Caruso. L’operazione arriva dopo insistenti rumor sulla vendita da parte di Lanvin Group di tutti i brand in portafoglio, che include anche Lanvin, Sergio Rossi, Wolford, St. John e Tom Tailor (si veda altro articolo di BeBeez).

Il gruppo cinese quotato al NYSE Lanvin Group (ex Fosun Fashion Group) ha ceduto Raffaele Caruso a MondeVita Italy, veicolo di investimento dedicato a lifestyle e lusso del Gruppo Mondevo, società di investimento internazionale con sede ad Abu Dhabi sostenuta da investitori privati e fondato da Hussam Otaibi, fondatore e presidente, e dal cofondatore e ceo Fabio Brambilla, ora anche chairman di Caruso. L’operazione arriva dopo insistenti rumor sulla vendita da parte di Lanvin Group di tutti i brand in portafoglio, che include anche Lanvin, Sergio Rossi, Wolford, St. John e Tom Tailor (si veda altro articolo di BeBeez).

Thyssenkrupp starebbe valutando la cessione della sua divisione Thyssenkrupp Materials Services (MX), che, con i suoi 11,4 miliardi di euro di ricavi nel 2025, e 15.000 dipendenti. rappresenta circa un terzo del fatturato dell’intera conglomerata tedesca che, oltre a essere il principale produttore di acciaio della Germania, produce anche componenti per il settore automotive, tecnologie per la transizione energetica, opera nel settore delle costruzioni navali e distribuisce a livello globale materiali e servizi logistici per la catena di fornitura. Lo ha scritto nei giorni scorsi Reuters, precisando l’eventuale operazione potrebbe avvenire già nel corso del 2026.

Thyssenkrupp starebbe valutando la cessione della sua divisione Thyssenkrupp Materials Services (MX), che, con i suoi 11,4 miliardi di euro di ricavi nel 2025, e 15.000 dipendenti. rappresenta circa un terzo del fatturato dell’intera conglomerata tedesca che, oltre a essere il principale produttore di acciaio della Germania, produce anche componenti per il settore automotive, tecnologie per la transizione energetica, opera nel settore delle costruzioni navali e distribuisce a livello globale materiali e servizi logistici per la catena di fornitura. Lo ha scritto nei giorni scorsi Reuters, precisando l’eventuale operazione potrebbe avvenire già nel corso del 2026.

Nuovi sviluppi sul dossier dell’annuncaito carve-out di Everllence SE (ex MAN Energy Solutions), la divisione motori diesel pesanti di Volkswagen AG, che produce motori navali e turbine per centrali elettriche e che la casa automobilistica tedesca ha deciso di cedere per perseguire nella sua strategia di recupero di redditività (si veda altro articolo di BeBeez). Secondo quanto riferito dal Financial Times nei giorni scorsi, alla chiusa dell aprima fase dell’asta, Volkswagen avrebbe ricevuto le offerte di Blackstone, EQT (che starebbe valutando un’offerta insieme al fondo sovrano di SingaporeGIC) e CVC. In precedenza si diceva che interesse per il dossier fosse stato manifestato anche da Advent International, Bain Capital, KPS Capital Partners e Clayton Dubilier & Rice. Everllence sarebbe valutata tra i 5 e i 6 miliardi di euro.

Nuovi sviluppi sul dossier dell’annuncaito carve-out di Everllence SE (ex MAN Energy Solutions), la divisione motori diesel pesanti di Volkswagen AG, che produce motori navali e turbine per centrali elettriche e che la casa automobilistica tedesca ha deciso di cedere per perseguire nella sua strategia di recupero di redditività (si veda altro articolo di BeBeez). Secondo quanto riferito dal Financial Times nei giorni scorsi, alla chiusa dell aprima fase dell’asta, Volkswagen avrebbe ricevuto le offerte di Blackstone, EQT (che starebbe valutando un’offerta insieme al fondo sovrano di SingaporeGIC) e CVC. In precedenza si diceva che interesse per il dossier fosse stato manifestato anche da Advent International, Bain Capital, KPS Capital Partners e Clayton Dubilier & Rice. Everllence sarebbe valutata tra i 5 e i 6 miliardi di euro.

E’ tuttora in corso l’asta per ContiTech, la divisione cinghie e tubi flessibili del gruppo tedesco di componenti per auto Continental. Il gruppo con sede ad Hannover, aveva annunciato la cessione di ContiTech nell’aprile 2025 (si veda qui il comunicato stampa di allora), per concentrare le proprie attività esclusivamente sugli pneumatici. Continental ha mantenuto i suoi piani di cessione di ContiTech quest’anno, nonostante la vendita coincida nei tempi con l’asta di VW per Everllence e nonostante sia stato emesso un profit warning sui conti di ContiTech il mese scorso: il margine operativo di ContiTech nel 2025 si è infatti attestato al 4,9% dopo un quarto trimestre debole, al di sotto dell’intervallo target del gruppo. Si legge nella nota sui conti 2025 del gruppo: “Continental punta a vendere ContiTech nel 2026. I preparativi interni sono stati completati, la fase di contatto con il mercato si è conclusa e il processo di vendita strutturato inizierà questo mese, come annunciato” (si veda qui il comunicato stampa).

E’ tuttora in corso l’asta per ContiTech, la divisione cinghie e tubi flessibili del gruppo tedesco di componenti per auto Continental. Il gruppo con sede ad Hannover, aveva annunciato la cessione di ContiTech nell’aprile 2025 (si veda qui il comunicato stampa di allora), per concentrare le proprie attività esclusivamente sugli pneumatici. Continental ha mantenuto i suoi piani di cessione di ContiTech quest’anno, nonostante la vendita coincida nei tempi con l’asta di VW per Everllence e nonostante sia stato emesso un profit warning sui conti di ContiTech il mese scorso: il margine operativo di ContiTech nel 2025 si è infatti attestato al 4,9% dopo un quarto trimestre debole, al di sotto dell’intervallo target del gruppo. Si legge nella nota sui conti 2025 del gruppo: “Continental punta a vendere ContiTech nel 2026. I preparativi interni sono stati completati, la fase di contatto con il mercato si è conclusa e il processo di vendita strutturato inizierà questo mese, come annunciato” (si veda qui il comunicato stampa).

I carve-out stanno emergendo come uno dei principali driver dell’attività di m&a nel 2026, con oltre metà dei decision-maker M&A e circa il 70% dei fondi di private equity che considerano attivamente operazioni di portfolio rationalization nel contesto di pressioni geopolitiche e disruption tecnologica. Lo ha detto a Bloomberg Joshua Martin, Global Head of Transaction Services di KPMG, anticipando uno dei contenuti del KPMG Global M&A Outlook 2026 di prossima pubbilcazione. Il report, condotto sulla base di un sondaggio condotto su 700 decision maker in ambito m&a in tutto il mondo, il 57% delle aziende e il 71% delle società di private equity sono aperti o stanno attivamente perseguendo una razionalizzazione del portafoglio nel 2026 e il 51% delle aziende prevede un aumento dell’attività di carve-out nei prossimi 12-24 mesi, con il 39% che prevede un aumento moderato e un 11% che prevede un aumento significativo.

I carve-out stanno emergendo come uno dei principali driver dell’attività di m&a nel 2026, con oltre metà dei decision-maker M&A e circa il 70% dei fondi di private equity che considerano attivamente operazioni di portfolio rationalization nel contesto di pressioni geopolitiche e disruption tecnologica. Lo ha detto a Bloomberg Joshua Martin, Global Head of Transaction Services di KPMG, anticipando uno dei contenuti del KPMG Global M&A Outlook 2026 di prossima pubbilcazione. Il report, condotto sulla base di un sondaggio condotto su 700 decision maker in ambito m&a in tutto il mondo, il 57% delle aziende e il 71% delle società di private equity sono aperti o stanno attivamente perseguendo una razionalizzazione del portafoglio nel 2026 e il 51% delle aziende prevede un aumento dell’attività di carve-out nei prossimi 12-24 mesi, con il 39% che prevede un aumento moderato e un 11% che prevede un aumento significativo.

![]() dsm-firmenich, gruppo svizzero attivo nei settori della nutrizione, della salute e della bellezza, ha siglato un accordo per cedere a CVC la maggioranza del suo business Animal Nutrition & Health (ANH) valutata complessivamente circa 2,2 miliardi di euro, incluso un earnout fino a 500 milioni, pari a un multiplo di 7 volte l’ebitda rettificato. dsm-firmenich manterrà una quota del 20% nelle varie società ANH cedute (si veda qui il comunicato stampa). L’operazione lo scioglimento della joint venture paritetica Feed Enzyme Alliance con la danese Novonesis, che ha rilevato la quota di dsm-firmenich per 1,5 miliardi di euro (si veda qui il comunicato stampa di allora). La transazione segna l’ultimo passo strategico per dsm-firmenich verso la trasformazione in un’azienda completamente focalizzata sul mercato consumer, attiva nei settori della nutrizione, della salute e della bellezza.

dsm-firmenich, gruppo svizzero attivo nei settori della nutrizione, della salute e della bellezza, ha siglato un accordo per cedere a CVC la maggioranza del suo business Animal Nutrition & Health (ANH) valutata complessivamente circa 2,2 miliardi di euro, incluso un earnout fino a 500 milioni, pari a un multiplo di 7 volte l’ebitda rettificato. dsm-firmenich manterrà una quota del 20% nelle varie società ANH cedute (si veda qui il comunicato stampa). L’operazione lo scioglimento della joint venture paritetica Feed Enzyme Alliance con la danese Novonesis, che ha rilevato la quota di dsm-firmenich per 1,5 miliardi di euro (si veda qui il comunicato stampa di allora). La transazione segna l’ultimo passo strategico per dsm-firmenich verso la trasformazione in un’azienda completamente focalizzata sul mercato consumer, attiva nei settori della nutrizione, della salute e della bellezza.

Il private equity paneuropeo Exponent ha raggiunto un accordo per l’acquisizione delle attività internazionali del gruppo statunitense Optimas Solutions, che continuerà a operare in Nord e Sud America, mentre la nuova attività assumerà il nome di Optimas International e opererà in EMEA e Asia-Pacifico. Entrambe le organizzazioni manterranno la sede centrale nelle loro sedi attuali, rispettivamente a Wood Dale, Illinois, Stati Uniti, e a Gloucester, Regno Unito (si vedano qui il comunicato stampa di Exponent e qui quello di Optimas Solutions). L’operazione è condotta in accordo con il management team in carica di Optimas International, guidato dall’amministratore delegato Mike Tuffy. Exponent ha nominato Axel Gränitz, che entrerà a far parte del consiglio di amministrazione, in qualità di presidente.

Il private equity paneuropeo Exponent ha raggiunto un accordo per l’acquisizione delle attività internazionali del gruppo statunitense Optimas Solutions, che continuerà a operare in Nord e Sud America, mentre la nuova attività assumerà il nome di Optimas International e opererà in EMEA e Asia-Pacifico. Entrambe le organizzazioni manterranno la sede centrale nelle loro sedi attuali, rispettivamente a Wood Dale, Illinois, Stati Uniti, e a Gloucester, Regno Unito (si vedano qui il comunicato stampa di Exponent e qui quello di Optimas Solutions). L’operazione è condotta in accordo con il management team in carica di Optimas International, guidato dall’amministratore delegato Mike Tuffy. Exponent ha nominato Axel Gränitz, che entrerà a far parte del consiglio di amministrazione, in qualità di presidente.

Newport & Co, la holding italiana a capitale permanente con focus sui carve-out e corporate divestiture europei, fondata di recente con il supporto del fondo texano Hampton River Partners, specializzato nell’incubazione e investimento in piattaforme serial acquirer (si veda altro articolo di BeBeez), ha ampliato ulteriormente il suo team con l’ingresso di Domenico Pirella nel ruolo di chief operating officer (si veda qui il comunicato stampa). Pirella proviene da Ibla Capital, di cui era sinora principal e operating partner e dove per oltre 5 anni ha collaborato per anni al fianco del founder e ceo di Newport & Co, Tom Van der Haegen (si veda altro articolo di BeBeez). La nomina di Domenico Pirella segue il recente rafforzamento della funzione m&a con l’ingresso di Niccolò Azzarini come Head of M&A, precedentemente Head of M&A in FairCap e M&A Manager in Mutares (si veda altro articolo di BeBeez).

A metà 2025 le operazioni di carve-out annunciate negli Stati Uniti avevano raggiunto i 725 miliardi di dollari con un balzo di circa il 48% rispetto a metà 2024. Un dato che segue quello del 2024, quando le acquisizioni tramite carve-out avevano rappresentato circa il 12,6% di tutte le acquisizioni negli Stati Uniti, più del doppio rispetto al minimo del 2021. Lo segnalano Victor Weinzirl, Naz Yuksel, Gaia Trapani e Boris Penev in una lunga analisi pubblicata a fine gennaio sul sito internet del Bocconi Students Private Equity Club. L’analisi sottolinea il fatto che, dopo un lungo periodo in cui le grandi aziende nel mondo hanno condotto un’aggressiva strategia di m&a, ora stanno invertendo la rotta, cedendo divisioni non strategiche per semplificare le operazioni e concentrarsi sulle loro attività principali, creando liquidità e valore. Il tutto con gli operatori di private equity che emergono come controparte principale.

A metà 2025 le operazioni di carve-out annunciate negli Stati Uniti avevano raggiunto i 725 miliardi di dollari con un balzo di circa il 48% rispetto a metà 2024. Un dato che segue quello del 2024, quando le acquisizioni tramite carve-out avevano rappresentato circa il 12,6% di tutte le acquisizioni negli Stati Uniti, più del doppio rispetto al minimo del 2021. Lo segnalano Victor Weinzirl, Naz Yuksel, Gaia Trapani e Boris Penev in una lunga analisi pubblicata a fine gennaio sul sito internet del Bocconi Students Private Equity Club. L’analisi sottolinea il fatto che, dopo un lungo periodo in cui le grandi aziende nel mondo hanno condotto un’aggressiva strategia di m&a, ora stanno invertendo la rotta, cedendo divisioni non strategiche per semplificare le operazioni e concentrarsi sulle loro attività principali, creando liquidità e valore. Il tutto con gli operatori di private equity che emergono come controparte principale.

Lukoil, il più grande gruppo petrolifero privato russo, ha firmato un accordo con vendere la controllata al 100% Lukoil International GmbH a Carlyle. La transazione non include le attività in Kazakistan, che rimarranno di proprietà di Lukoil e continueranno a operare in base alla rispettiva licenza (si veda altro articolo di BeBeez). Lukoil International è in vendita a causa delle sanzioni introdotte da alcuni Paesi nei confronti della società e delle sue controllate e in particolare dagli USA. Gli asset oggetto del perimetro includono giacimenti petroliferi in Iraq e raffinerie nell’Europa orientale. Sul valore dell’operazione al momento non è circolata alcuna cifra ufficiale, ma si parla di 20 miliardi di dollari.

Lukoil, il più grande gruppo petrolifero privato russo, ha firmato un accordo con vendere la controllata al 100% Lukoil International GmbH a Carlyle. La transazione non include le attività in Kazakistan, che rimarranno di proprietà di Lukoil e continueranno a operare in base alla rispettiva licenza (si veda altro articolo di BeBeez). Lukoil International è in vendita a causa delle sanzioni introdotte da alcuni Paesi nei confronti della società e delle sue controllate e in particolare dagli USA. Gli asset oggetto del perimetro includono giacimenti petroliferi in Iraq e raffinerie nell’Europa orientale. Sul valore dell’operazione al momento non è circolata alcuna cifra ufficiale, ma si parla di 20 miliardi di dollari.

Non c’è solo la dismissione del business delle acque minerali in vista per Nestlé (si veda altro articolo di BeBeez).Il colosso svizzero alimentare ha infatti annunciato nei giorni scorsi che venderà anche quello che resta delle sue attività nel settore dei gelati, che fattura 1,3 miliardi di dollari in Canada, Chile, Peru, Malaysia, China and Thailand e include i brand KitKat ice cream e Coffee Crisp. Lo ha detto chiaro il ceo del gruppo, Philipp Navratil, in occasione della pubblicazione dei risultati 2025, che, nonostante un netto miglioramento nel quarto trimestre, si sono attestati in calo. Frioneri era nata nel 2016 come joint venture paritetica tra la stessa Nestlé e PAI Partners e successivamente PAI ha coinvolto in un fondo di continuazione anche ADIA e Goldman Sachs Alternatives (si veda altro articolo di BeBeez).

Non c’è solo la dismissione del business delle acque minerali in vista per Nestlé (si veda altro articolo di BeBeez).Il colosso svizzero alimentare ha infatti annunciato nei giorni scorsi che venderà anche quello che resta delle sue attività nel settore dei gelati, che fattura 1,3 miliardi di dollari in Canada, Chile, Peru, Malaysia, China and Thailand e include i brand KitKat ice cream e Coffee Crisp. Lo ha detto chiaro il ceo del gruppo, Philipp Navratil, in occasione della pubblicazione dei risultati 2025, che, nonostante un netto miglioramento nel quarto trimestre, si sono attestati in calo. Frioneri era nata nel 2016 come joint venture paritetica tra la stessa Nestlé e PAI Partners e successivamente PAI ha coinvolto in un fondo di continuazione anche ADIA e Goldman Sachs Alternatives (si veda altro articolo di BeBeez).