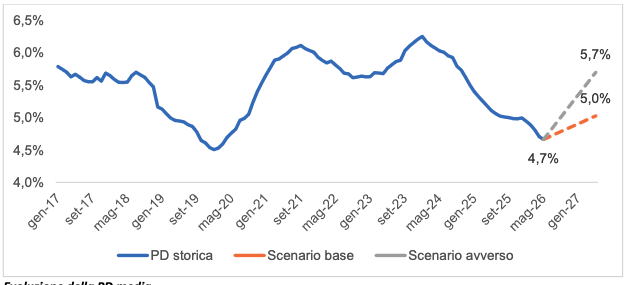

Sale la probabilità media di default delle aziende italiane, che passerebbe dal 4,7% di maggio 2026 al 5% previsto per il 2027, mentre in uno scenario più avverso potrebbe arrivare al 5,7% .

Sale la probabilità media di default delle aziende italiane, che passerebbe dal 4,7% di maggio 2026 al 5% previsto per il 2027, mentre in uno scenario più avverso potrebbe arrivare al 5,7% .

Sono i risultati dell’ultima edizione del Credit Outlook di Cerved Rating Agency, che quest’anno per la prima volta integra nell’analisi del sistema produttivo a che quella del settore bancario e delle famiglie, offrendo una lettura integrata del ciclo del credito: macro, banche e NPE, famiglie e imprese analizzati come una catena unica di trasmissione del rischio(si veda qui il comunicato stampa e qui il report dopo essersi registrati).

Il peggioramento segue due anni di normalizzazione del rischio (si veda grafico in pagina) che facva seguito alla ripresa post pandemia, e riflette l’effetto combinato di shock energetico, dazi statunitensi, domanda internazionale debole e condizioni finanziarie più rigide. Il report chiarisce che non si tratta di una crisi sistemica, ma di una fase in cui diventa centrale distinguere tra settori e imprese più o meno esposte.

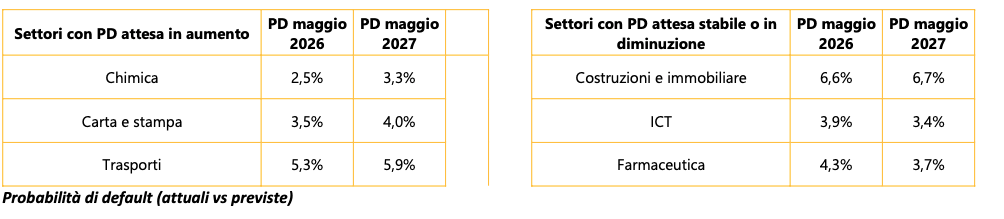

Le analisi mostrano che i comparti più colpiti sono quelli sensibili ai costi energetici e alla volatilità della domanda estera. La Chimica salirebbe dal 2,5% al 3,3%, Carta e Stampa dal 3,5% al 4%, i Trasporti dal 5,3% al 5,9%, confermando la forte esposizione di questi comparti ai prezzi dell’energia.

Le analisi mostrano che i comparti più colpiti sono quelli sensibili ai costi energetici e alla volatilità della domanda estera. La Chimica salirebbe dal 2,5% al 3,3%, Carta e Stampa dal 3,5% al 4%, i Trasporti dal 5,3% al 5,9%, confermando la forte esposizione di questi comparti ai prezzi dell’energia.

Al contrario, alcuni settori mostrano segnali di tenuta: il Farmaceutico scenderebbe dal 4,3% al 3,7%, l’ICT dal 3,9% al 3,4%, mentre Costruzioni e Immobiliare restano stabili intorno al 6,6-6,7%.

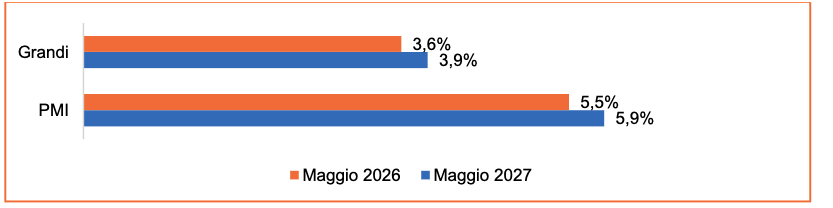

Il peggioramento riguarda soprattutto le imprese più piccole, che passerebbero da 5,5% a 5,9%, penalizzate da minore accesso al credito e da una capacità ridotta di assorbire shock. Le grandi aziende salirebbero invece da 3,6% a 3,9%.

Il peggioramento riguarda soprattutto le imprese più piccole, che passerebbero da 5,5% a 5,9%, penalizzate da minore accesso al credito e da una capacità ridotta di assorbire shock. Le grandi aziende salirebbero invece da 3,6% a 3,9%.

A livello territoriale, risultano più esposte le aree a più alta intensità manifatturiera: il Nord Ovest passerebbe da 4,4% a 4,8%, il Nord Est da 4,1% a 4,4%. Sud e Isole salirebbero da 5,9% a 6,2%, mentre il Centro da 5,2% a 5,4%.

Il report dedica attenzione alla volatilità energetica, indicata come uno dei principali fattori di rischio. L’analisi storica mostra che quando il Brent cresce oltre il 30% annuo, la quota di upgrade nei rating scende dal 58% al 28%. Gli shock energetici si trasmettono rapidamente ai margini e alla capacità di servizio del debito, soprattutto nei comparti energy‑intensive. Il calo del petrolio non produce effetti simmetrici, perché spesso coincide con un ciclo economico debole.

Quanto al mercato degli NPE, Prelios (al pari del Cerved controllata, dall’estate 2024, dal gruppo ION , si veda altro articolo di BeBeez) evidenzia un cambiamento strutturale. Lo stock complessivo è sceso da 340 miliardi nel 2015 a 48 miliardi nel 2025, con un NPE ratio passato dal 16,8% al 2,7%. Il sistema bancario appare più solido grazie a massicce cessioni, partnership con servicer e sviluppo del mercato secondario. L’attenzione si sposta ora sulle esposizioni performing vulnerabili, in particolare gli Stage 2, circa 180 miliardi nel primo semestre 2024. Secondo il report, il rischio del prossimo ciclo potrebbe emergere più attraverso “vulnerabilità latenti” che tramite una nuova crescita dei deteriorati.

Invece le famiglie, stano all’analisi di MBS Consulting (dal 2019 parte del gruppo Cerved) evidenziano un quadro complesso. Circa l’80% si trova in una condizione di fragilità strutturale, con bilanci compressi e riserve ridotte. Il 40,3% avrebbe un’autonomia finanziaria inferiore ai cinque mesi in caso di riduzione improvvisa del reddito. La debolezza dei consumi rappresenta un ulteriore fattore di pressione per molti settori, già colpiti dalla domanda internazionale moderata e dall’incertezza geopolitica.

Nel complesso, il Credit Outlook 2026 descrive un sistema che resta solido ma esposto a rischi crescenti. La combinazione di volatilità energetica, tensioni commerciali e fragilità della domanda interna rende più complesso il quadro per imprese e famiglie. La capacità di selezionare le esposizioni più resilienti diventa un elemento chiave per banche, investitori e operatori del credito.