Può la borsa, o meglio l’investimento in azioni quotate sul listino, in particolare quello di Milano, essere un generatore di valore? La domanda sembrerebbe oziosa, perché in caso di risposta negativa non ci sarebbe motivo perché ci sia un mercato azionario regolamentato. Eppure è in qualche modo legittima, se si guarda al crescente flusso di uscite dal listino cui si è assistito negli ultimi anni. Dal 2023 in poi, la borsa italiana, soprattuto l’Euronext Growth Milano, ha assistito a un deflusso di aziende dal listino che è andato via via accelerando. Dal 2023 ci sono stati 59 delisting contro 51 Ipo, ma negli ultimi due anni e mezzo si è assistito a 31 ingressi contro 41 uscite.

Può la borsa, o meglio l’investimento in azioni quotate sul listino, in particolare quello di Milano, essere un generatore di valore? La domanda sembrerebbe oziosa, perché in caso di risposta negativa non ci sarebbe motivo perché ci sia un mercato azionario regolamentato. Eppure è in qualche modo legittima, se si guarda al crescente flusso di uscite dal listino cui si è assistito negli ultimi anni. Dal 2023 in poi, la borsa italiana, soprattuto l’Euronext Growth Milano, ha assistito a un deflusso di aziende dal listino che è andato via via accelerando. Dal 2023 ci sono stati 59 delisting contro 51 Ipo, ma negli ultimi due anni e mezzo si è assistito a 31 ingressi contro 41 uscite.

Per cui, si ripropone il quesito: essere quotati crea valore per chi investe nell’azienda? La risposta è sì se si guarda ai risultati di una ricerca congiunta Politecnico di Milano – Intermonte sul comportamento in borsa e i risultati economico-finanziari delle 383 aziende che si sono quotate nel periodo che va dal 2011 al 2025, on capitalizzazione iniziale inferiore a 1 miliardo di euro, che ha costituito l’oggetto del nono Quaderno di Ricerca di Intermonte effettuato con l’ateneo milanese, e presentato martedì presso la sede milanese di Intermonte, oggi parte del gruppo Banca Generali, a due passi da Piazza San Babila (si veda qui il comunicato stampa).

Dalla ricerca emerge infatti che le imprese del decile superiore del campione (quindi il Top 10%) in termini di rendimento in borsa nei cinque anni successivi alla quotazione hanno offerto il 173,8% cumulato (già +133,2% a 3 anni e +70,2% nel primo anno), mentre il miglior 25% ha reso a 5 anni il 49,7% a conferma che più di una società su quattro ha generato rendimenti significativi e duraturi per i propri investitori.

Inoltre l’analisi dei multipli EV/EBITDA e P/E, calcolati per il periodo 2015–2025 sulle società del campione quotatesi dal 2011, conferma che il mercato premia selettivamente le società capaci di mantenere crescita e redditività nel tempo. Il multiplo EV/EBITDA mediano si mantiene stabile intorno a 8 volte, con il miglior 10% attestato su valori di 19–31 volte.

Questi risultati hanno alle spalle un notevole irrobustimento delle realtà aziendali sottostanti Le imprese del Top 10% del campione sono cresciute in modo straordinario anche sul piano industriale.

I ricavi sono più che raddoppiati nei cinque anni dopo l’IPO, con una crescita mediana del +195% per singola impresa. Crescita che si riflette anche sulla redditività: l’EBITDA aggregato è cresciuto del 156% e l’utile netto del 176%.

Altrettanto positivo è il risultato emerso allargando l’analisi al Top 25% — oltre 90 aziende — nei

cinque anni successivi alla quotazione con una crescita dei ricavi aggregati raddoppiata (+102%), mentre EBITDA e utile netto sono entrambi triplicati, con un incremento del 203%.

Questa crescita è stata in molti casi alimentata da campagne di acquisizioni post-IPO. Precisa Giancarlo Giudici, docente di finanza aziendale presso la school f Management del Politecnico, che ha coordinato la ricerca: “Non è stato accertato un nesso di causalità, però c’è una correlazione”. In effetti crescere per acquisizioni può riflettersi positivamente sulle quotazioni del titolo, ma è anche vero che un gruppo può in parte finanziare l’M&A offrendo propri titoli quotati.

Tuttavia la ricerca evidenzia anche numerosi casi di imprese che hanno aumentato autonomamente fatturato e quote di mercato, beneficiando della maggiore visibilità e della liquidità rese disponibili dalla quotazione in Borsa.

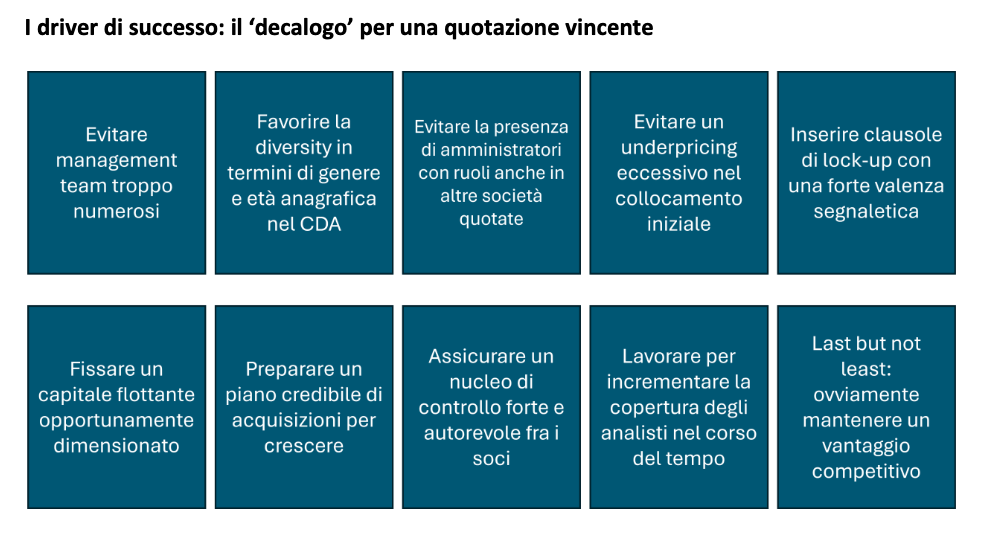

In generale, un’analisi statistica ha accertato che c’è una correlazione positiva tra l’andamento del titolo e il sussistere di alcune caratteristiche sia della strategia che della governance aziendale, quasi a definire un “decalogo della creazione di valore” (si veda tavola in pagina). Si va da un cda snello e non dominato dai fondatori storici e ormai anziani, garanzia di rapidità decisionale, a clausole di lock up, segnale di fiducia nelle prospettive dell’azienda (nonché impegno degli azionisti di riferimento a non usare la borsa per monetizzare le propri quote) un nucleo di azionisti forti, che assicura stabilità, la già citata strategia basata su acquisizioni e anche un pricing dell’azione al momento delll’IPO che non sia né troppo prudenziale (underpricing) né speculativo (overpricing).

In generale, un’analisi statistica ha accertato che c’è una correlazione positiva tra l’andamento del titolo e il sussistere di alcune caratteristiche sia della strategia che della governance aziendale, quasi a definire un “decalogo della creazione di valore” (si veda tavola in pagina). Si va da un cda snello e non dominato dai fondatori storici e ormai anziani, garanzia di rapidità decisionale, a clausole di lock up, segnale di fiducia nelle prospettive dell’azienda (nonché impegno degli azionisti di riferimento a non usare la borsa per monetizzare le propri quote) un nucleo di azionisti forti, che assicura stabilità, la già citata strategia basata su acquisizioni e anche un pricing dell’azione al momento delll’IPO che non sia né troppo prudenziale (underpricing) né speculativo (overpricing).

Allora si torna alla domanda iniziale. Perché tanti delisting? Perché i mercati del private capital offrono prospettive migliori? “Il private equity” spiega Guglielmo Manetti, ceo di Intermonte, ha avuto un ruolo notevole nella crescita di tante aziende, ma non bisogna dimenticare che il fondo chiuso se ti offre capitali chiede in cambio la governance, comprando quasi sempre quote di controllo. Quindi l’azienda non è più dell’imprenditore. Inoltre dopo un certo numero di anni, gli si presenta l’esigenza della exit, che può condizionare le strategie aziendali. A questo proposito, tanti fondi hanno comprato negli anni scorsi a multipli piuttosto elevati, e oggi hanno grandi difficoltà a uscire perché i multipli non sono più ai livelli di inizio decennio”.

Ma evidentemente questi svantaggi sono considerati tollerabili per aziende che hanno bisogno di funding in modo celere per sfruttare opportunità di crescita che dilatando i tempi andrebbero perdute, come emerso già nell’inchiesta pubblicata sul N° 15 di BeBeez Magazine, e quindi si rivolgono all private equity e, sempre più spesso, al private debt, bilanciando con opportune modifiche allo statuto aziendale gli inevitabili contraccolpi sul fronte della governance.

“Il problema principale dei mercati azionari specie italiani, è la liquidità. Su tante azioni gli scambi sono esigui, ciò aumenta la volatilità e inoltre riduce il coverage da parte dei team di ricerca, visto che le commissioni di trading non en compenserebbero i costi” aggiunge Manetti, il quale sottolinea anche i non pochi episodi di aziende che non hanno utilizzato .la borsa in modo appropriato, utilizzandola come un modo per darsi visibilità, e anche il non trascurabile numero di aziende che sono sbarcate all’Euronext Growth senza averne davvero le caratteristiche.

A ciò va aggiunta la tendenza dei grandi fondi aperti, italiani ed esteri, che per mantenere liquidi i portafogli si concentrano sulle blue chip del Ftse Mib o le large cap internazionali. Quindi “E’ inevitabile che sempre più di frequente le aziende italiane di eccellenza si rivolgano ad altri mercati, Wall Street in testa, per raccogliere le risorse di cui hanno bisogno”.

Una conferma indiretta di quanto dichiarato la scorsa settimana da Andrea Bonomi, presidente dell’Industrial Advisory Board di Investindustrial, a BeBeez in occasione della quotazione della nuova realtà Officina Stellare dopo il reverse merger con la piattaforma Global Aerospace Technology, promossa appunto da Investindustrial (si veda altro articolo di BeBeez).

La decisione di mantenere quotata Officina Stellare richiama più da vicino la cultura dei mercati finanziari statunitensi che quella tradizionalmente prevalente in Europa e in Italia. Il valore dell’operazione risiede infatti nella complementarità tra le competenze apportate dal fondo e quelle già presenti all’interno dell’azienda. “Noi portiamo capitale, esperienza nelle acquisizioni e la capacità di accompagnare processi di crescita per linee esterne. Loro portano entusiasmo, capacità manageriali e una profonda conoscenza del settore. La Borsa, invece, offre una casa dentro la quale l’azienda può continuare a crescere” (si veda altro articolo di BeBeez).

Quindi comincia a essere urgente applicare un Private Mindset, un modo di pensare da investitore in private capital, al mercato borsistico, magari dotando le aziende quotate di un nucleo di investitori in private capital (per esempio con lo schema Private Investment in Public Equity, o PIPE) che oltre a una parte dei capitali porti capacità di fare acquisizioni e definire strategie, lasciando al management l’esecuzione e alla borsa il finanziamento. Lo schema proposto da Simone Strocchi fondatore e ceo di Electa Ventures, nel nuovo spazio di discussione ospitato da BeBeez.