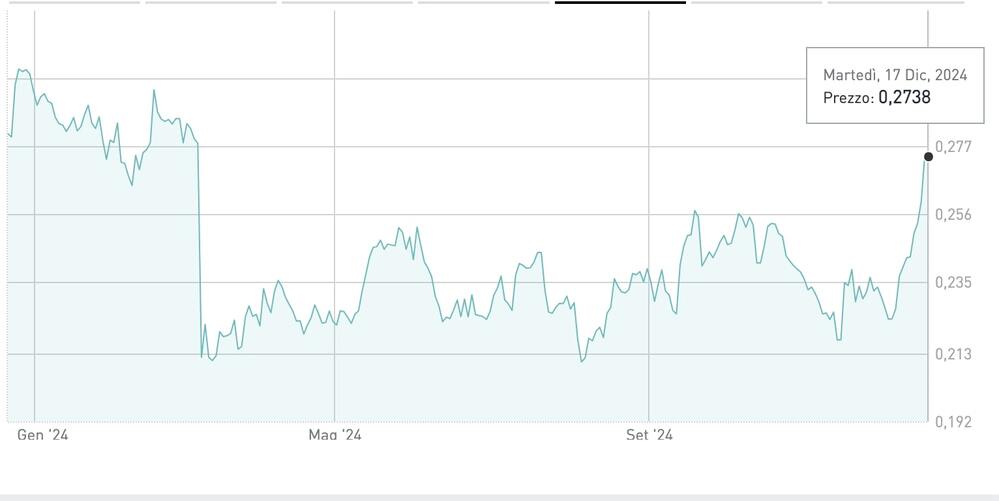

Ha chiuso a quota 0,2738 euro ieri a Piazza Affari il titolo TIM, in calo dello 0,38% dopo il picco toccato lunedì a 0,2748 euro, a valle di un rally iniziato il 2 dicembre, quando la quotazione era di 0,2236 euro per azione. Una corsa al rialzo di ben il 22,45% in due settimane, che ha portato il titolo a capitalizzare circa 4,2 miliardi di euro, sebbene ancora al di sotto degli 0,2897 euro del primo giorno di negoziazioni del 2024.

Ha chiuso a quota 0,2738 euro ieri a Piazza Affari il titolo TIM, in calo dello 0,38% dopo il picco toccato lunedì a 0,2748 euro, a valle di un rally iniziato il 2 dicembre, quando la quotazione era di 0,2236 euro per azione. Una corsa al rialzo di ben il 22,45% in due settimane, che ha portato il titolo a capitalizzare circa 4,2 miliardi di euro, sebbene ancora al di sotto degli 0,2897 euro del primo giorno di negoziazioni del 2024.

A spingere il prezzo delle azioni TIM in chiusura lunedì e in apertura di sessione ieri è stata soprattutto l’indiscrezione di Bloomberg a proposito di trattative in corso tra CVC Capital Partners e il colosso media Vivendi, primo azionista di TIM, che vorrebbe disinvestire la sua quota del 23,75% del gruppo italiano, che ai prezzi attuali varrebbe attorno a un miliardo di euro. E le successive indiscrezioni del Sole 24 Ore e del Messaggero, che hanno fatto rispettivamente i nomi di Apax Partners e di Bain Capital come altri soggetti al lavoro sul dossier. Non solo. Si dice che l’acquisto della quota in mano a Vivendi potrebbe essere il primo passo per preparare un’opa sull’intero gruppo tlc. Il tutto facilitato dal fatto che il ceo di Vivendi, Arnaud De Puyfontaine, aveva già annunciato diversi mesi fa al mercato che “nel 2025 si scriverà un nuovo capitolo senza TIM”. Il nodo come sempre sarà il prezzo: si dice che Vivendi punti a una valorizzazione della quota almeno attorno agli 1,5 miliardi, tenuto conto del fatto che comunque venderebbero in perdita, dato che ne aveva investiti 3,9 a suo tempo.

La realtà, secondo quanto risulta a BeBeez, è però un po’ diversa. Nel senso che l’interesse dei grandi fondi di private equity per un’operazione su TIM a partire dalla quota di Vivendi non è certo una novità e che nella pratica nulla è davvero cambiato in questi giorni, se non l’intensificarsi di proposte di strutturazione di deal su TIM da parte di vari banchieri d’affari a fondi potenziali interessati. Che potrebbero essere anche più dei tre citati sopra.

In ogni caso, certamente, CVC pare l’interlocutore più ragionevole da interpellare, visto che già nel 2022 aveva presentato un’offerta non vincolante per una quota del 49% per l’area Enterprise di ServCo, la newco dei servizi del gruppo TIM, nata dopo la separazione dalla NetCo (rete e Sparkle) (si veda altro articolo di BeBeez). L’operazione poi non era andata a buon fine, perché il prezzo offerto allora da CVC, pari a 6 miliardi di euro, non era stato considerato interessante da TIM. Un altro punto a vantaggio di CVC è il fatto che dal 2022 è socio di controllo al 70% del system integrator romano Maticmind, fra i principali in Italia nel settore IT, partecipato al 15% ciascuno dall’imprenditore Carmine Saladino e da CDP Equity (si veda altro articolo di BeBeez). Una vicinanza, quella con CDP Equity, e quindi con il governo, che potrebbe aiutare CVC nelle trattative in un deal su TIM, tenuto conto del fatto che acquisire la quota in mano a Vivendi significherebbe passare il vaglio del Golden Power, che può bloccare operazioni non ritenute strategiche per il Paese.

D’altra parte anche Bain Capital e Apax Partners hanno varie frecce nel loro arco in tema di esperienza nel tech. Il primo, in particolare, in Italia è, insieme a NB Renaissance, azionista di controllo di Engineering Ingegneria Informatica spa, gruppo specializzato nello sviluppo di software e nelle tecnologie al servizio delle imprese (si veda altro articolo di BeBeez), mentre il secondo, oltre a essere stato in precedenza al controllo della stessa Engineering (si veda altro articolo di BeBeez), è oggi azionista di controllo di Lutech spa, uno dei principali fornitori italiani di servizi e soluzioni IT, che progetta e abilita la trasformazione digitale e tecnologie aziendali innovative per clienti del settore pubblico e privato (si veda altro articolo di BeBeez)

Se però le voci sulle grande manovre dei fondi si sono rincorse solo tra ieri e lunedì, che cosa ha spinto il titolo TIM nei giorni precedenti? La risposta sta in pochi semplici conti fatti dagli analisti, che si aspettano a breve per TIM un potenziale incasso straordinario fino a 1,7 miliardi di euro.

La cifra comprende infatti da un lato i circa 700 milioni che dovrebbero essere ricavati dalla vendita della società dei cavi sottomarini Sparkle e dall’altro la potenziale risoluzione di una controversia con il governo sul canone di concessione del 1998, dopo che il tribunale ha ordinato allo stato di restituire un miliardo di euro a TIM. L’offerta finale per la cessione di Sparkle dovrebbe arrivare proprio oggi, prossimo dato che gli acquirenti, ossia il Ministero dell’Economia e delle Finanze e Retelit, controllata da Asterion e partecipata dal fondo Marguerite, hanno chiesto due giorni di proroga (si veda qui il comunicato stampa), rispetto all’originaria deadline per l’offerta che sarebbe dovuta arrivare lunedì (si veda altro articolo di BeBeez). Quanto alla controversia giudiziaria, il Tribunale ha concesso a TIM e al Governo tempo fino al 20 gennaio per negoziare un potenziale accordo extragiudiziale (si veda qui Reuters), dopo che lo scorso aprile la Corte d’Appello di Roma aveva emesso una sentenza a favore di TIM, ma il Governo aveva presentato appello in Cassazione e richiesto la sospensione della decisione (si veda qui il comunicato stampa di allora)

Nel frattempo il gruppo TIM ha già fatto cassa con il closing del deal sulla NetCo, che ricordiamo è stata valorizzata 18,8 miliardi di euro (senza considerare gli earn-out legati che potrebbero aumentare il valore sino a 22 miliardi) ed è ufficialmente passata nel portafoglio di KKR, affiancato dai suoi coinvestitori, la scorsa estate (si veda altro articolo di BeBeez). Ma anche con il disinvestimento dell’ultima quota in Inwit, il gruppo proprietario delle torri di trasmissione di TIM e Vodafone in Italia, quotato a Piazza Affari, annunciato lo scorso agosto (si veda altro articolo di BeBeez) e concluso a fine novembre (si veda qui il comunicato stampa), che ha fruttato al gruppo tlc 250 milioni di euro.

Sullo sfondo resta poi l’ipotizzata fusione tra le due società infrastrutturali Open Fiber, controllata al 60% da CDP Equity e al 40% da Macquarie, e Fibercop (si veda qui l’azionariato), la ex joint venture tra TIM e KKR che comprendeva inizialmente solo la rete fissa secondaria di TIM, a cui lo scorso luglio è stata ceduta anche la NetCo di TIM (si veda altro articolo di BeBeez) e che a sua volta è stata acquisita interamente da Optics BidCo, società che fa capo per il 37,8% a KKR, per il 17,5% all’Abu Dhabi Investment Authority (ADIA), per un altro 17,5% al Canada Pension Plan Investment Board (CPP Investments), per il 16% al Ministero dell’Economia e delle Finanze e per il restante 11,2% al fondo infrastrutturale italiano F2i. La fusione tra FiberCop e Open Fiber porterebbe a Telecom altri 2 miliardi di euro.