AMCO, Il gestore di crediti distressed controllato dal Ministero dell’Economia e guidato da Andrea Munari , ha collocato ieri un nuovo bond senior secured da 750 milioni di euro a scadenza 15 marzo 2029 con cedola del 2,75% (si veda qui il comunicato stampa).

Il titolo, il cui regolamento è previsto per il prossimo 21 gennaio, ha rating atteso BBB+ sia da parte di Standard & Poor’s sia di Fitch ed è stato prezzato in emissione al 99,735% con un premio implicito di 37 punti base sul BTP di riferimento, a fronte di una domanda per oltre 3 miliardi, pari a 4 volte l’offerta, che ha compresso lo spread finale di 18 pb rispetto alle indicazioni iniziali di prezzo. Gli investitori istituzionali non domestici hanno sottoscritto il 77% dell’emissione, con una significativa partecipazione di fondi nordici.

Barclays, BNP Paribas, Citi, IMI – Intesa Sanpaolo, Mediobanca e UniCredit hanno agito in qualità di Joint Lead Managers. Clifford Chance e Chiomenti hanno agito, rispettivamente, in qualità di advisor legali di AMCO e delle banche.

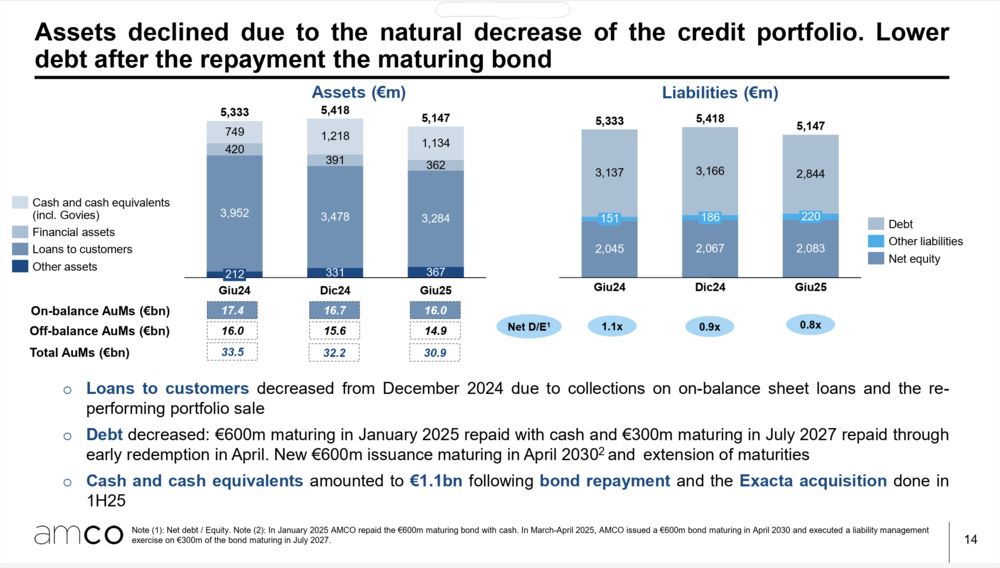

Le obbligazioni, che saranno quotate alla Borsa di Lussemburgo, sono state emesse nell’ambito dell’EMTN Programme, pubblicato il 24 marzo 2025, che ha una capienza massima di 6 miliardi di euro, e rientrante nel Piano Strategico 2024 – 28 denominato Produciamo Valore e che si concentra sulla generazione di valore dal portafoglio esistente, in assenza di nuove acquisizioni (si veda altro articolo di BeBeez). Non a caso gli asset in gestione a fine giugno 2025 erano scesi a 30,9 miliardi (-8% dal giugno 2024), di cui il 74% erano sofferenze e il 26% erano UTP (si vedano qui il comunicato stampa e qui la presentazione agli obbligazionisti).

La nuova emissione obbligazionaria segue l’operazione di liability management dell’aprile 2025, quando AMCO ha collocato un’obbligazione senior unsecured a 5 anni con scadenza 2 aprile 2030, per 600 milioni di euro (si veda altro articolo di BeBeez), grazie a parte della quale ha riacquistato 300 milioni di euro di bond a scadenza 17 luglio 2027 (si veda altro articolo di BeBeez) originariamente emessi nel 2020 per 750 milioni (si veda altro articolo di BeBeez).

Il primo semestre 2025 di AMCO si è poi chiuso in linea con gli obiettivi del Piano Strategico 2024-2028. In particolare, la società ha saputo produrre valore (ovvero liquidità) tramite gli incassi dai recuperi del credito e tramite azioni strategiche mirate come la vendita di oltre 400 milioni di euro di valore lordo di mutui residenziali re-performing di febbraio 2025 (si veda qui il comunicato stampa). Con la liquidità generata, dalle azioni sopra descritte, AMCO è stata in grado sia di ridurre il proprio debito, migliorando la struttura del capitale, con il CET1 che si è attestato al 39,9%; sia di finanziare progetti strategici come l’acquisizione, a febbraio, dell’80% del Gruppo Exacta (ex Team Group), attivo nel segmento della gestione dei tributi non riscossi della pubblica amministrazione locale (si veda altro articolo di BeBeez). A vendere le quote sono stati il fondo Eulero Capital e la famiglia Oreglia, con quest’ultima e il management che hanno mantenuto il restante 20%.

Tra le altre novità del semestre si ricorda che a maggio la struttura organizzativa è stata ulteriormente rafforzata con l’introduzione della divisione NPE & Special Partnerships (gestione in-house di crediti NPL e dei crediti leasing superiori a 2 milioni, oltre a fondi multi-originator) che si aggiunge alle due divisioni costituite a giugno 2024: Turnaround & Strategic Finance (ticket superiori a 2 milioni prevalentemente UTP gestiti in-house) e NPE & Outsourcing (ticket inferiori a 2 milioni gestiti sia in-house sia in outsourcing e team RE.Performing per i mutui residenziali).

Infine, ricordiamo che è stato avviato il Progetto DREAM per trasformare AMCO in una data-driven company: migliorando la qualità e l’analisi dei dati, si pongono le basi per l’utilizzo dell’AI per ottimizzare ulteriormente la gestione del credito.

.