di Stefania Peveraro

di Stefania Peveraro

direttore di BeBeez

chairman & founder di EdiBeez srl

Cari lettori,

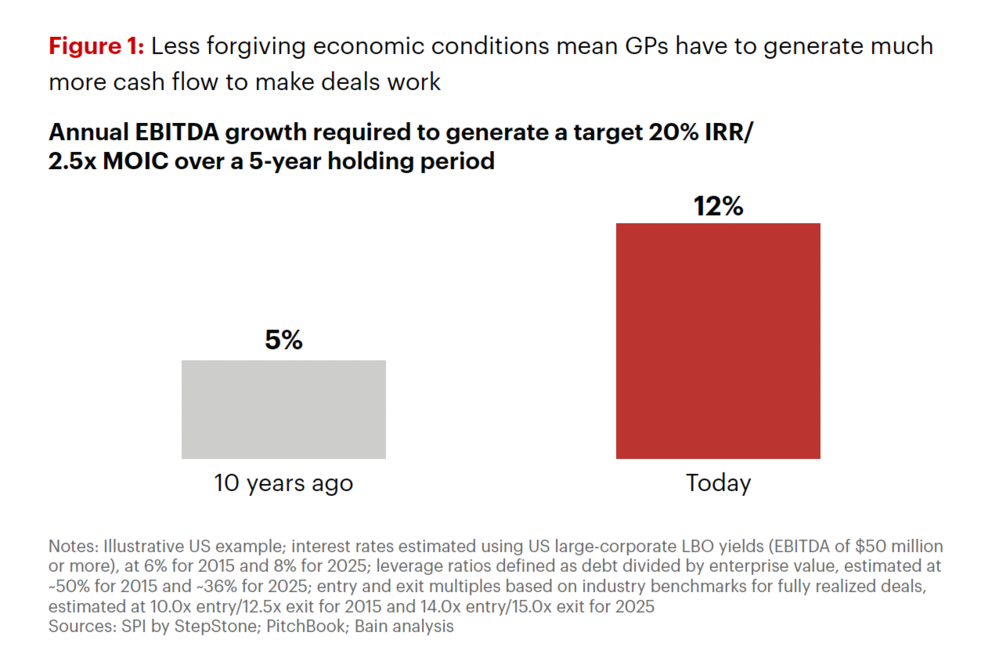

Il messaggio dell’ultimo Global Private Equity Report di Bain & Company è chiaro e, per certi versi, brutale: se dieci anni fa bastava una crescita annua dell’ebitda del 5% per generare ritorni soddisfacenti, come un rendimento target di 2,5 volte il capitale investito in cinque anni, oggi la soglia minima è più che raddoppiata al 12% (si veda altro articolo di BeBeez). In sostanza, il 12% è il nuovo 5%. Non è un aggiustamento marginale. È un cambio di paradigma che riscrive le regole del gioco.

La matematica è brutale nella sua semplicità. Nel 2015, un fondo poteva strutturare un’acquisizione con una leva finanziaria intorno al 50% del prezzo d’acquisto, a tassi del 6-7%, beneficiando di multipli d’ingresso ancora ragionevoli e di un contesto in cui l’espansione dei multipli all’uscita era quasi garantita dal mercato. In quello scenario, bastava che l’azienda crescesse, anche moderatamente, per generare rendimenti soddisfacenti. Il financial engineering faceva il resto. Oggi quell’arsenale è svuotato. I tassi LBO sono scesi rispetto ai picchi del 2023 ma restano nell’ordine dell’8-9%. La leva si è compressa al 30-40% del valore d’impresa. I multipli d’ingresso sono rimasti in territorio record, mentre quelli d’uscita sono sostanzialmente piatti. Risultato: l’unica variabile su cui agire davvero è la crescita operativa. E quella crescita deve essere quasi tripla rispetto a dieci anni fa.

Il private equity deve diventare una macchina industriale. La domanda, allora, non è se il settore sia in grado di adattarsi. È se il tessuto produttivo italiano sia strutturalmente compatibile con questa nuova soglia di rendimento. La media impresa italiana è fatta in larga parte di aziende familiari, radicate in settori tradizionali (food, fashion, industriale) con modelli di governance spesso accentrati e un livello di digitalizzazione ancora disomogeneo. In questo contesto, parlare di crescita strutturale dell’ebitda al 12% annuo significa alzare l’asticella in modo significativo.

Il private equity deve diventare una macchina industriale. La domanda, allora, non è se il settore sia in grado di adattarsi. È se il tessuto produttivo italiano sia strutturalmente compatibile con questa nuova soglia di rendimento. La media impresa italiana è fatta in larga parte di aziende familiari, radicate in settori tradizionali (food, fashion, industriale) con modelli di governance spesso accentrati e un livello di digitalizzazione ancora disomogeneo. In questo contesto, parlare di crescita strutturale dell’ebitda al 12% annuo significa alzare l’asticella in modo significativo.

Qui si innesta il vero “value creation reset”. Se la leva finanziaria non può più fare il lavoro pesante, la creazione di valore deve spostarsi sull’operatività. Procurement, pricing, gestione del capitale circolante, supply chain, sales effectiveness, automazione dei processi: è su questi fronti che si gioca la partita. La domanda è: chi tra gli operatori di private equity sa farlo davvero? Perché creare valore operativo, in modo sistematico, misurabile, replicabile, è un mestiere completamente diverso da quello di strutturare un’acquisizione con la leva giusta e aspettare che il mercato rivaluti il multiplo. Richiede competenze che molti fondi, soprattutto di media dimensione, non hanno ancora costruito internamente. Richiede operating partner con esperienza industriale autentica, non soltanto ex consulenti di strategia riciclati in ruoli operativi. Richiede processi di due diligence che vadano oltre la verifica dei numeri storici per identificare con precisione i leve di valore, commerciali, operativi, tecnologici, e tradurli in un piano d’azione praticabile dal primo giorno di ownership.

Ed è qui che entra l’intelligenza artificiale. Non come tema d’investimento, l’AI come settore su cui allocare capitale, ma in un senso molto più concreto e meno glamour: l’AI come infrastruttura di creazione di valore all’interno delle portfolio company. Si tratta di usare l’AI come leva trasversale: per migliorare le previsioni di vendita, ottimizzare i margini, ridurre gli sprechi, accorciare i cicli di incasso, automatizzare il back office, supportare decisioni di pricing più sofisticate. In altre parole, per trasformare la crescita dell’ebitda da aspirazione finanziaria a risultato misurabile su KPI operativi.

La vera domanda, però, è un’altra: chi possiede davvero questa capability? I fondi mid-market italiani sono attrezzati per integrare l’AI nei 100-day plan? Dispongono di operating partner con competenze tecnologiche profonde? Le aziende target hanno basi dati affidabili, processi standardizzati, cultura manageriale aperta al cambiamento? Oppure l’AI resta confinata nei pitch deck e nelle presentazioni agli investitori?

C’è poi un’ulteriore dimensione da non sottovalutare. L’AI non è solo leva di valore, ma anche potenziale fonte di rischio: compliance, cybersecurity, data governance, reputazione. In un contesto in cui la pressione sui ritorni aumenta, la tentazione di accelerare senza presidiare adeguatamente questi aspetti può generare nuove vulnerabilità.

Il concetto “12 è il nuovo 5” non è solo un dato tecnico. È un test di maturità per l’intero ecosistema. E, soprattutto, è un banco di prova per capire se l’Italia saprà trasformare la pressione sui rendimenti in un salto strutturale di qualità manageriale e tecnologica: la media impresa italiana può crescere l’ebitda al 12% annuo: ma non da sola, non senza discontinuità, e non con un fondo che si limita a monitorare i KPI finanziari dal proprio ufficio di Milano.

Tutte considerazioni che valgono ovviamente anche per chi fornisce servizi di consulenza ai fondi. Il tema dell’utilizzo dell’AI e della capacità di comprendere le logiche industriali delle operazioni è al primo posto tra le caratteristiche che deve avere un consulente legale e fiscale in grado di collocarsi in cima alla classifica dei leader di settore. Emerge dall’inchiesta di copertina di questo numero di BeBeez Magazine.

Di tutto questo parleremo lunedì 30 marzo in occasione di un Caffè di BeBeez dedicato a AI | Capitali | Codice” – L’intelligenza artificiale tra equity, impresa e algoritmi: chi guida davvero la trasformazione?. Pubblicheremo a brevissimo il programma. Nel frattempo: Save the Date!

Buona lettura!