Nel 2012 si sono registrati 80 milioni di euro di investimenti di early stage, cioé in aziende

Nel 2012 si sono registrati 80 milioni di euro di investimenti di early stage, cioé in aziende

nella prima fase di vita, dei quali 50 milioni da parte degli operatori istituzionali e 30 milioni da parte dei business angel. Il dato, che esclude gli investimenti degli operatori pubblici e gli ulteriori investimenti in aziende già in portafoglio (cosiddetti follow on), è contenuto nel secondo report congiunto tra il Venture Capital Monitor VeM della LIUC-Università Cattaneo e l’associazione IBAN (Italian Business Angels Network), in collaborazione con Aifi e lo studio legale Bird&Bird (scarica qui il Rapporto 2013).

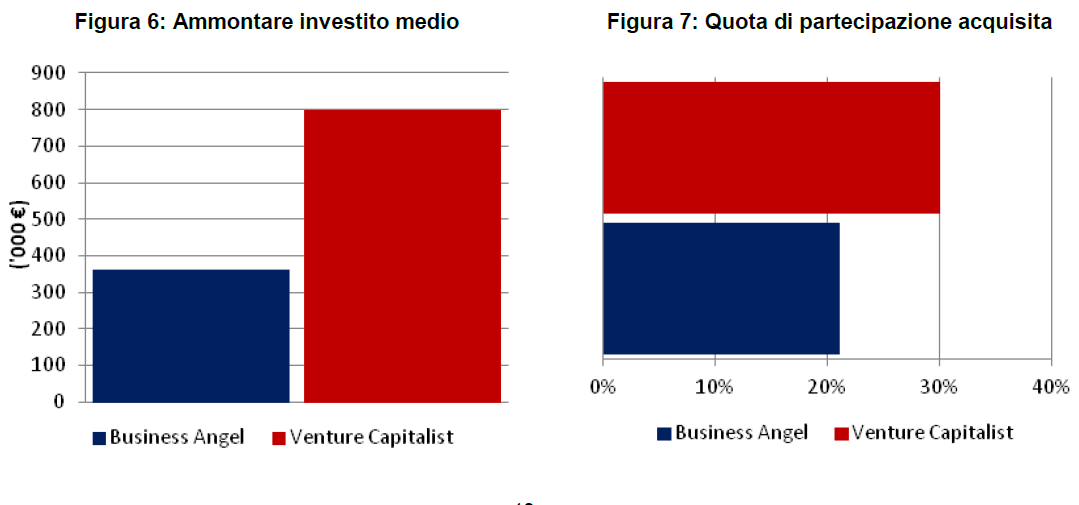

L’indagine mostra che, mentre i fondi di venture capital negli ultimi 12 mesi hanno aumentato il numero degli investimenti nelle aziende, i business angel hanno invece segnano un calo di ben il 40%. Tuttavia l’ammontare dell’investimento medio dei business angel è raddoppiato: si è passati, infatti, da una media di 180.000 euro per operazione nel 2011 a 360.000 euro nel 2012. Quanto ai fondi di venture, invece, il trend è l’opposto, perché si stanno orientando più verso operazioni di seed capital che comportano una riduzione del taglio medio dell’investimento da un milione di euro a circa 800.000 euro. Il dato medio dell’intera filiera dell’early stage è invece di circa 650.000 euro.

Questa convergenza di interessi ha fatto sì che nell’ultimo anno si siano moltiplicate le occasioni di coinvestimento tra venture e angeli.N el 2011 erano infatti solo 9 le operazioni in cui erano presenti entrambe le tipologie di investitori, ma questo dato è quasi raddoppiato nel 2012, arrivando a 14. Il numero sale ulteriormente a 24 ,se si considerano poi le operazioni già in portafoglio a uno dei due operatori e in cui è entrato anche l’altro investitore.

In merito alla corporate governance delle società target, infine, le clausole contrattuali maggiormente utilizzate sono quelle relative alla possibilità per l’investitore di nominare uno o più membri del consiglio di amministrazione (47%) e di esercitare un diritto di veto sulle decisioni relative a talune materie, sia in sede di assemblea dei soci (37%) sia in sede di cda (38%). La presenza di tali clausole si riscontra più frequentemente negli statuti delle target oggetto di investimento dei fondi di venture capital che in quelli degli investitori informali.

Il divieto di trasferimento delle partecipazioni detenute dai soci operativi (c.d. lock-up), infine, è previsto nel 28% dei casi. Tuttavia, le percentuali variano significativamente tra gli investimenti effettuati dai business angels e quelli dei fondi di venture capital, ammontando rispettivamente al 10,5% per i primi e al 48% per i secondi.