di Sergio Governale

di Sergio Governale

Via libera al salvataggio del gruppo partenopeo di componentistica aeronautica DEMA-Design Manufacturing, entrato in crisi nel 2009 a seguito della sospensione del programma B787-8 da parte della statunitense Boeing e dell’assenza di nuove grandi commesse.

Il giudice delegato del Tribunale di Napoli Livia De Gennaro ha infatti omologato lo scorso 21 febbraio il concordato preventivo in continuità aziendale, in parte diretta e in parte indiretta (si veda qui il comunicato stampa dell’advisor e qui il portale dei creditori). Secondo quanto risulta a BeBeez, la ristrutturazione prevista sarà “trasversale” e avverrà con un totale di quasi 100 milioni di euro, di cui 14 milioni già erogati dall’azionista di controllo e 5,5 milioni derivanti dalla vendita di una società controllata.

DEMA fa capo a Polus Capital Management, nato a fine 2021 dalla fusione dello specialista in distressed assets europei con sede a Londra, Brybook Capital, con Cairn Capital Group, specializzata nella gestione alternativa del credito e controllata dal gruppo Mediobanca (si veda altro articolo di BeBeez). Bybrook Capital infatti aveva rilevato quasi l’intero capitale di DEMA nel 2017 attraverso quattro veicoli. Il restante 0,75% è detenuto da Morgan Stanley & Co. International).

Ad affiancare DEMA nel ruolo di consulente industriale e finanziario c’è KPMG, mentre il piano concordatario è stato attestato dallo studio Capalbo & Associati.

Ma andiamo con ordine e, prima di analizzare quanto previsto dal piano concordatario in possesso di BeBeez, vediamo la situazione. Il gruppo vede al vertice DEMA spa come holding operativa specializzata nelle attività di assemblaggio, meccanica, produzioni di lamiere e trattamenti superficiali. Le controllate DAR-Dema Apulia Region srl di Brindisi e CAM srl di Paolisi (Benevento) sono invece specializzate nella produzione di materiali in composito. Fondato nel 1993 e con una forza lavoro di circa 500 dipendenti, il gruppo progetta, industrializza e assembla strutture aeronautiche nei quattro stabilimenti produttivi, che si trovano a Somma Vesuviana (Napoli), a Paolisi (Benevento) e, due, a Brindisi (uno di DEMA e l’altro di DAR).

Dopo il terzo accordo di ristrutturazione avvenuto durante la pandemia, che aveva determinato l’iniezione di 33,9 milioni di euro da parte dell’azionista di controllo nel 2021 (e che aveva già fornito fino ad allora 69 milioni tra finanziamenti e aumenti di capitale), il gruppo aveva chiesto l’ammissione al concordato il 7 ottobre 2022, quando il passivo complessivo ammontava a 127 milioni, di cui 89 milioni di natura privilegiata. Alla fine dello stesso anno Polus Capital Management aveva fornito risorse per 2,1 milioni e il 17 maggio scorso altri 11,9 milioni.

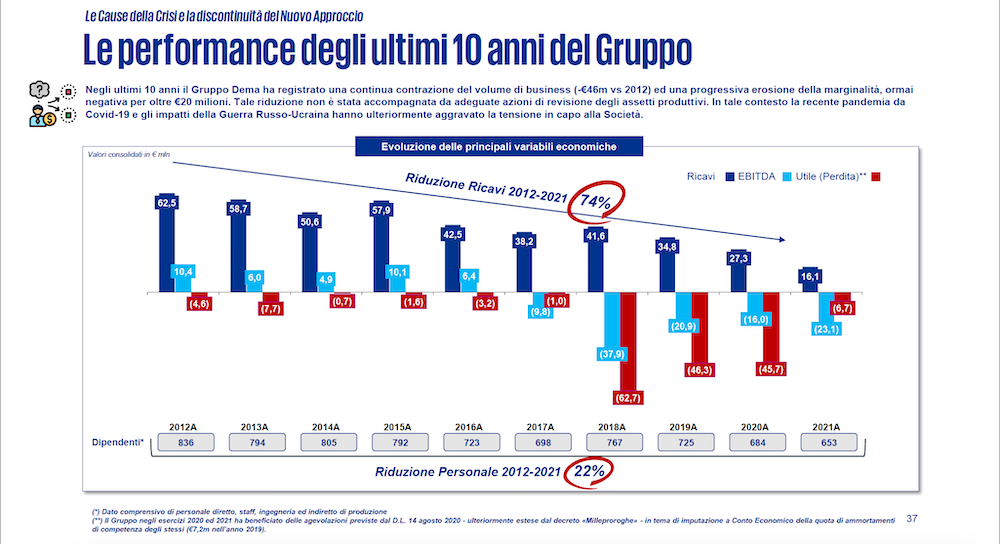

DEMA ha registrato dal 2012 una continua contrazione del volume di business (meno 46 milioni di euro) e una progressiva erosione della marginalità, negativa nel 2023 per oltre 20 milioni. La pandemia prima e gli impatti della guerra in Ucraina poi hanno ulteriormente aggravato la tensione finanziaria del gruppo, che opera comunque in un comparto le cui previsioni globali per il futuro sono rosee.

DEMA ha registrato dal 2012 una continua contrazione del volume di business (meno 46 milioni di euro) e una progressiva erosione della marginalità, negativa nel 2023 per oltre 20 milioni. La pandemia prima e gli impatti della guerra in Ucraina poi hanno ulteriormente aggravato la tensione finanziaria del gruppo, che opera comunque in un comparto le cui previsioni globali per il futuro sono rosee.

I clienti del gruppo sono attualmente Boeing, Leonardo, Airbus, Strata e IAI-Israel Aerospace Industries. Fino al 2022 nel portafoglio degli ordini compariva anche il nome di Bombardier.

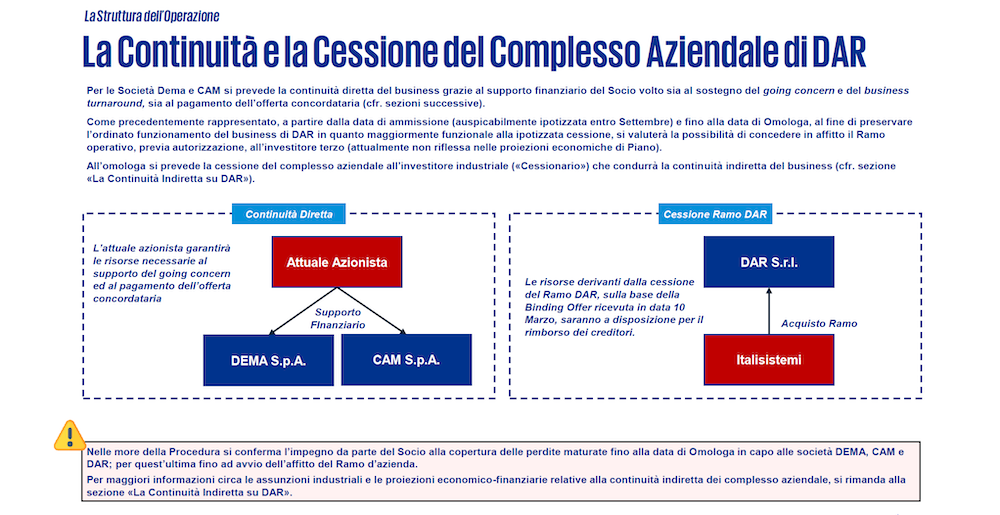

Passiamo ora al piano concordatario in possesso di BeBeez. Tale piano prevede che il supporto finanziario di DEMA e di CAM sarà garantito dall’attuale azionista con quasi 94 milioni di euro, di cui 56,3 milioni per sostenere il “going concern” e il “business turnaround”: in particolare, 19,9 milioni per il fabbisogno di tutte le società del gruppo, 21,5 milioni per gli investimenti fino al 2025 e 14,9 milioni residui per il turnaround a gennaio 2025. La differenza andrà ai creditori.

La controllata DAR passerà invece per 5,5 milioni di euro (di cui 1,8 milioni subito e il restante da corrispondere in quattro anni) alla società di investimenti Italsistemi spa, la cui offerta risale esattamente a un anno fa, che nel proprio portafoglio detiene partecipazioni, tra le altre, nella laziale Aerostrutture spa e nella pugliese SAM-Società Aeronautica Meridionale (si veda qui il portafoglio di settore).

Il piano precisa che “un corretto piano di turnaround per il gruppo debba essere primariamente votato alla risoluzione delle problematiche di natura industriale e operativa che ne hanno minato la marginalità”. Per tale motivo, oltre alla cessione di DAR, “si prevede l’uscita dal perimetro industriale del gruppo dello stabilimento di Dema sito in Brindisi e il trasferimento delle attività di lavorazioni meccaniche e dei relativi impianti presso la sede di Somma Vesuviana” entro fine giugno e “l’accentramento sull’impianto di Somma Vesuviana di tutte le lavorazioni ad eccezione dell’attività in composito su CAM”.

Nel piano concordatario si legge anche che “l’azionista si impegnerà tramite nuove erogazioni di capitale e rinunce a propri crediti di natura prededucibile per oltre 100 milioni; ciò al fine di garantire un pieno supporto al gruppo sia nel suo complesso che per singola legal entity, volto a un traghettamento di tutte le società in un percorso di turnaround, nonché nel pagamento dei rispettivi creditori concordatari” con quasi 37,7 milioni.

DEMA stima di raggiungere un fatturato di 37,6 milioni nel 2028 rispetto ai 20,2 milioni del 2023, con un ebitda che tornerà positivo nel 2026 e arriverà a 2,4 milioni nel 2028.

KPMG ha supportato in qualità di advisor industriale e finanziario il Gruppo DEMA nella predisposizione del piano concordatario, attestato dallo studio Capalbo & Associati, mentre gli studi White & Case di Milano e Grasso e associati di Napoli hanno ricoperto il ruolo di advisor legali.