Il prossimo 10 novembre entrerà in vigore il nuovo regolamento Ue 2020/1503 del Parlamento europeo sulle piattaforme di equity crowdfunding e di lending per le imprese, che aveva ottenuto il via libera definitivo del Parlamento Ue nell’ottobre 2020 (si veda altro articolo di BeBeez).

Il prossimo 10 novembre entrerà in vigore il nuovo regolamento Ue 2020/1503 del Parlamento europeo sulle piattaforme di equity crowdfunding e di lending per le imprese, che aveva ottenuto il via libera definitivo del Parlamento Ue nell’ottobre 2020 (si veda altro articolo di BeBeez).

In proposito gli operatori e i legislatori coinvolti si sono confrontati ieri, in occasione della presentazione del sesto rapporto stilato dall’Osservatorio sul Crowdinvesting della School of Management del Politecnico di Milano, guidato da Giancarlo Giudici (si veda qui il comunicato stampa). Studio che ha rilevato un vero e proprio boom del settore: il crowdfunding in Italia ha infatti raccolto 953,4 milioni di euro dall’inizio del mercato, considerando le piattaforme di equity crowdfunding e quelle di social lending. Di questa cifra, ben 503,7 milioni sono stati raccolti nei soli ultimi 12 mesi (si veda altro articolo di BeBeez).

Come riassunto da Toni Marcelli, consulente della commissione di indagine sul sistema bancario, il regolamento distingue gli investitori sofisticati da quelli che non lo sono, con i primi che beneficiano di un processo di investimento più snello. Sono previste delle disposizioni transitorie, per cui i portali di crowdfunding già operativi potranno continuare a operare in conformità al diritto nazionale fino al 10 novembre 2022. Sono altresì previste delle procedure di autorizzazione semplificate per i soggetti già operativi da parte degli Stati membri.

Emma Iannaccone, funzionaria di Consob, ha ricordato che l’Esma ha chiesto alla Commissione europea un rinvio dell’entrata in vigore del nuovo regolamento sul crowdfunding (si veda qui il testo della lettera) a causa del limitato tempo messo a disposizione dal Regolamento per l’introduzione degli standard tecnici dallo stesso richiesti. Diego Valiante, senior officer e team leader della Commissione europea, ha anticipato che quest’ultima a breve pubblicherà la risposta a Esma, in cui si dice contraria allo spostamento dell’applicazione del regolamento in quanto il testo è già applicabile; il rinvio dell’entrata in vigore sposterebbe anche l’applicazione del periodo di transizione di 12 mesi per le piattaforme esistenti e richiederebbe inoltre un nuovo testo legislativo. Valiante ha ricordato poi che la piena efficacia del regolamento sarà nel novembre 2022, in virtù delle disposizioni transitorie già previste.

Il senior officer e team leader della Commissione europea ha anche sottolineato che la Commissione europea ha lavorato per quasi 2 anni al nuovo regolamento europeo sul crowdfunding. “Quest’ultimo porta delle innovazioni interessanti: l’autorizzazione singola per servizi di investimento e di credito da parte dei portali; un approccio meno paternalistico verso l’investitore e un mantenimento della semplicità, in modo da non ostacolare il settore”. Valiante si è detto altresì positivamente sorpreso dalla crescita dell’emissione di minibond sui portali di crowdfunding in Italia, che può essere un esempio per gli altri paesi europei.

Iannaccone ha però ricordato che: “Per dare piena attuazione al pacchetto sul crowdfunding bisognerà definire gli aspetti del regolamento lasciati agli Stati membri, a partire dall’autorità che rilascia le autorizzazioni ai portali di crowdfunding. Sono da definire a livello nazionale anche disposizioni legislative in tema di marketing e definizione di ambito di responsabilità tra offerente e gestore della piattaforma sul Kiss, la scheda informativa per gli investitori. Gli operatori italiani del settore dovranno innalzare la qualità dei servizi offerti e quindi dovranno riflettere su come riuscirci, alla luce della maggiore competizione nel settore che porterà il nuovo regolamento europeo”. Nonostante la crescita esponenziale, il mercato italiano del crowdfunding ha ancora dimensioni limitate rispetto agli altri mercato europei. A oggi sono iscritti 50 gestori di portali di equity crowdfunding, di cui maggior parte fatica a raggiungere il break even.

Per Umberto Piattelli, partner e responsabile dei Financial Services Italia di Osborne Clarke, “il nuovo regolamento dà piena dignità al crowdfunding, crea un mercato finanziario comunitario, in ossequio alla CMU (Capital Markets Union) e allarga gli orizzonti del mercato del crowdfunding, per cui prevedo una concentrazione delle piattaforme che le porterà a diventare più efficienti e redditizie”. Riflessione condivisa da Iannaccone: “Il regolamento europeo sul settore ha numerose ricadute positive per gli investitori e operatori italiani ed europei perché aumenta la diversificazione del portafoglio, ma richiederà un ripensamento del business ai gestori nazionali, in un’ottica di maggiore efficienza”.

Piattelli tuttavia si è detto preoccupato dai tempi di attuazione, dato che non è ancora stata definita un’autorità di riferimento ufficiale, per cui gli operatori non sanno a chi esporre i loro dubbi sul regolamento europeo, in particolare quelli del lending crowdfunding.

E’ entrato nel dettaglio del tema Angelo Rindone di Crowdcore, secondo il quale la nuova normativa e un mercato europeo del crowdfunding sono una buona notizia, soprattutto per chi lavora nel lending, che ha operato finora senza una normativa di riferimento. Rindone ha spiegato: “I due principi alla base della normativa sono: instillare maggiore fiducia nelle piattaforme e nel crowdinvesting e il sostegno all’economia reale tramite le piattaforme di crowdfunding”. Rindone ha poi anticipato i risultati di una ricerca condotta dalla stessa Crowdcore con il Politecnico di Milano, che prevede a valle della normativa un consolidamento del mercato tramute acquisizioni, l’arrivo di nuovi operatori più strutturati e istituzionali nel settore, soprattutto in Italia, dove gli operatori sono ancora medio-piccoli, la nascita di piattaforme ibride (che trattano sia lending sia equity crowdfunding). Pertanto, saranno favoriti soggetti strutturati e intenzionati a operare in un mercato paneuropeo. Lo studio ha stimato un costo di 20-60 mila euro a carico delle piattaforme esistenti per l’adeguamento alla normativa . Il primo impatto della regolamentazione sarà sulla UX (l’esperienza delle persone in fase di accesso alle piattaforme di crowdfunding), che sarà meno semplice, per cui le piattaforme dovranno trovare il modo di non disincentivare gli investitori a iscriversi. “Per le piattaforme aumenteranno i costi a causa dei più impegnativi requisiti tecnologici e dei processi di due diligence più complessa, oltre che per la creazione di versioni delle piattaforme in diverse lingue europee. Le piattaforme dovranno aumentare i volumi su diversi mercati per essere competitive. Inoltre si allungheranno i tempi di ingresso sul mercato delle piattaforme, per i maggiori requisiti autorizzativi”, ha evidenziato Rindone.

Giancarlo Giudici, direttore scientifico dell’Osservatorio sul Crowdinvesting, ha concluso: “Il mercato italiano del crowdinvesting continua a crescere in tutte le sue forme e declinazioni. L’introduzione del nuovo regolamento europeo ECSP sarà l’occasione per le piattaforme italiane di fare un salto di qualità ulteriore verso standard di trasparenza, professionalità e tutela dei risparmiatori”.

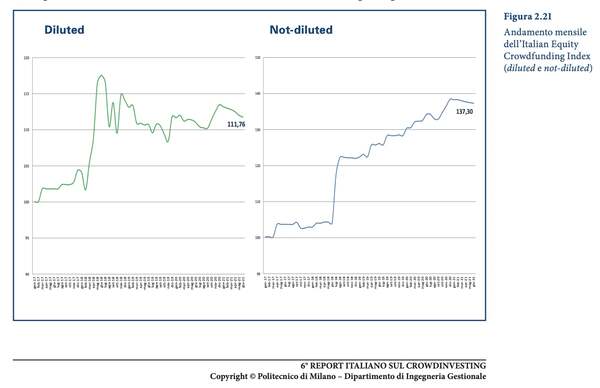

Tornando allo studio dell’Osservatorio del Politecnico, tra le evidenze più interessanti, c’è la stima del rendimento degli investimenti in campagne di equity crowdfunding. Per calcolare la rivalutazione o svalutazione potenziale degli investimenti effettuati nell’equity crowdfunding italiano, l’Osservatorio ha infatti ideato tempo fa l’Italian Equity Crowdfunding Index, che descrive sinteticamente il rendimento teorico ottenuto dall’avvio del mercato. L’indice viene calcolato in due diverse versioni: diluted e notdiluted. La differenza sta nel come viene considerato l’effetto di una nuova operazione di raccolta di equity crowdfunding. Nella versione diluted, il controvalore entra nell’indice con valore 100; nella versione not-diluted il controvalore entra nell’indice con il valore dell’indice a quel momento. In pratica nella prima versione l’indice subisce una ‘diluzione’ naturale con l’arrivo di nuove operazioni sul mercato, verso il valore di 100; rappresenta comunque il rendimento semplice del portafoglio medio di un investitore. Nella seconda versione l’indice non risente dell’effetto di diluizione (come accade per i normali indici borsistici)

Tornando allo studio dell’Osservatorio del Politecnico, tra le evidenze più interessanti, c’è la stima del rendimento degli investimenti in campagne di equity crowdfunding. Per calcolare la rivalutazione o svalutazione potenziale degli investimenti effettuati nell’equity crowdfunding italiano, l’Osservatorio ha infatti ideato tempo fa l’Italian Equity Crowdfunding Index, che descrive sinteticamente il rendimento teorico ottenuto dall’avvio del mercato. L’indice viene calcolato in due diverse versioni: diluted e notdiluted. La differenza sta nel come viene considerato l’effetto di una nuova operazione di raccolta di equity crowdfunding. Nella versione diluted, il controvalore entra nell’indice con valore 100; nella versione not-diluted il controvalore entra nell’indice con il valore dell’indice a quel momento. In pratica nella prima versione l’indice subisce una ‘diluzione’ naturale con l’arrivo di nuove operazioni sul mercato, verso il valore di 100; rappresenta comunque il rendimento semplice del portafoglio medio di un investitore. Nella seconda versione l’indice non risente dell’effetto di diluizione (come accade per i normali indici borsistici)

Alla data dello scorso 1° giugno, il valore dell’indice diluted era pari a 111,76 punti mentre quello dell’indice not-diluted era pari a 137,30. Ciò vuol dire che se un investitore italiano avesse sottoscritto 100 euro in ogni operazione di equity crowdfunding chiusa con successo fino a quella data, il valore teorico del suo portafoglio sarebbe oggi cresciuto dell’11,76% in termini nominali. Sul trend negativo degli ultimi mesi hanno impatto alcune liquidazioni di emittenti che hanno raccolto in passato e un’acquisizione avvenuta a multipli sensibilmente inferiori rispetto alla valutazione postmoney della campagna di equity crowdfunding. Inoltre è stato interrotto il progetto di business combination della SPAC Life Care Capital con Biogenera (si veda altro articolo di BeBeez), che avrebbe potuto impattare sull’indice.