Salgono spese, investitori e progetti nel fintech in Italia. Lo certifica la terza indagine sul settore, condotta da Banca d’Italia e diffusa ieri (si veda qui lo studio completo). La rilevazione, che ha cadenza biennale, ha coinvolto l’intero sistema bancario, composto da 59 gruppi e 53 istituti non appartenenti a gruppi; sono stati inoltre coinvolti 51 intermediari non bancari, selezionati in base ai volumi di operatività. Alcuni, anche se di scala ridotta, sono stati inclusi in funzione dei particolari modelli di business adottati e della loro propensione a innovare. Il tasso di partecipazione è stato del 97%; considerando le sole banche, la copertura in termini di attivo è stata pari al 98,7% del totale di sistema.

Salgono spese, investitori e progetti nel fintech in Italia. Lo certifica la terza indagine sul settore, condotta da Banca d’Italia e diffusa ieri (si veda qui lo studio completo). La rilevazione, che ha cadenza biennale, ha coinvolto l’intero sistema bancario, composto da 59 gruppi e 53 istituti non appartenenti a gruppi; sono stati inoltre coinvolti 51 intermediari non bancari, selezionati in base ai volumi di operatività. Alcuni, anche se di scala ridotta, sono stati inclusi in funzione dei particolari modelli di business adottati e della loro propensione a innovare. Il tasso di partecipazione è stato del 97%; considerando le sole banche, la copertura in termini di attivo è stata pari al 98,7% del totale di sistema.

Nel dettaglio, la spesa in tecnologie fintech per il biennio 2021-2022 ammonta a 530 milioni di euro: in crescita rispetto ai 456 milioni del biennio precedente (si veda qui l’Indagine Fintech 2019 e qui altro articolo di BeBeez sull’Indagine Fintech 2017). Rispetto alla precedente rilevazione è aumentato il numero degli intermediari investitori (da 77 a 96 unità) e dei progetti (da 267 a 329), suggerendo un maggior tasso di adozione di tecnologie innovative all’interno del sistema finanziario. A partire dal 2023 e fino alla messa in produzione, i progetti censiti comporteranno ulteriori spese per 281 milioni di euro.

Nel biennio 2019-2020, il fintech ha rappresentato solo il 3,1% degli investimenti del sistema bancario in software, hardware e impianti tecnologici e per il funzionamento dei sistemi IT). Un dato però già doppio rispetto al precedente biennio, quando era stata pari all’1,5%.

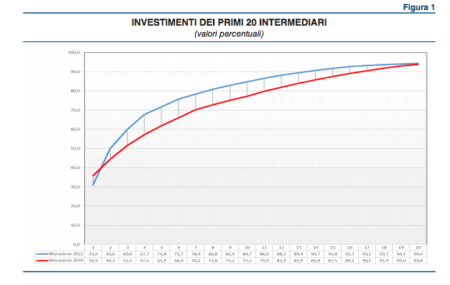

La spesa resta distribuita su un limitato numero di intermediari, in ulteriore concentrazione rispetto alla precedente rilevazione: il peso dei primi 10 investitori è infatti aumentato all’84,7% (+5% dal biennio precedente). Il contesto risulta tuttavia diversificato e in evoluzione: tra i primi dieci investitori figurano banche di piccole e medie dimensioni e intermediari creditizi non bancari; soltanto tre intermediari sono presenti in questa particolare graduatoria in entrambe le ultime due rilevazioni; si osserva, inoltre, un apprezzabile aumento della scala dell’investimento. A rallentare o impedire gli investimenti hanno pesato sia fattori di ordine economico (l’insufficiente domanda attesa per i prodotti e i servizi generati dagli investimenti, il loro costo finanziario, il reperimento del personale), sia di ordine tecnologico (scarsa interoperabilità tra vecchi e nuovi sistemi, complessità nel controllo dei rischi per la sicurezza informatica).

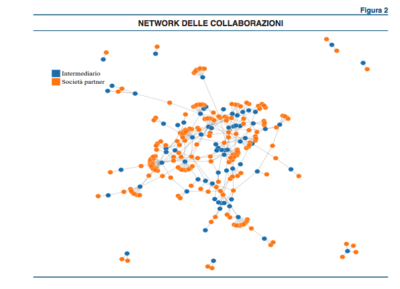

Banca d’Italia segnala che 28 intermediari finanziari hanno deciso di investire in società fintech e stima che il valore di queste partecipazioni si aggira attorno a 204 milioni di euro. Sempre più gettonate anche le partnership: quattro quinti dei progetti di collaborazione in ambito fintech sono sviluppati con la collaborazione di società e istituzioni terze oppure affidando ad esse l’intero ciclo di realizzazione del progetto. Il ricorso alle collaborazioni risponde principalmente all’esigenza degli intermediari di assicurarsi tecnologie avanzate altrimenti non disponibili al proprio interno e di accelerare i tempi di realizzazione dei progetti, riducendo il time to market. Sono 330 gli accordi di partnership segnalati in questa rilevazione e sono riferibili a 199 imprese, di cui circa i due terzi con sede legale in Italia. I rapporti tra imprese e intermediari sono quasi sempre esclusivi: solo poche imprese hanno instaurato rapporti di collaborazione con più di un intermediario.

Banca d’Italia segnala che 28 intermediari finanziari hanno deciso di investire in società fintech e stima che il valore di queste partecipazioni si aggira attorno a 204 milioni di euro. Sempre più gettonate anche le partnership: quattro quinti dei progetti di collaborazione in ambito fintech sono sviluppati con la collaborazione di società e istituzioni terze oppure affidando ad esse l’intero ciclo di realizzazione del progetto. Il ricorso alle collaborazioni risponde principalmente all’esigenza degli intermediari di assicurarsi tecnologie avanzate altrimenti non disponibili al proprio interno e di accelerare i tempi di realizzazione dei progetti, riducendo il time to market. Sono 330 gli accordi di partnership segnalati in questa rilevazione e sono riferibili a 199 imprese, di cui circa i due terzi con sede legale in Italia. I rapporti tra imprese e intermediari sono quasi sempre esclusivi: solo poche imprese hanno instaurato rapporti di collaborazione con più di un intermediario.

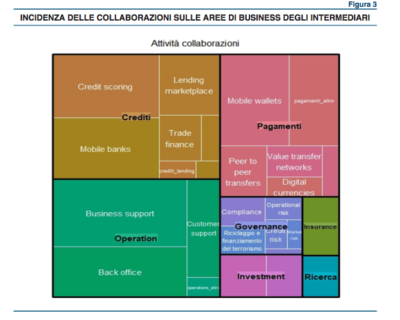

I progetti per innovare l’erogazione del credito e i pagamenti digitali (in particolare, quelli per il mobile banking, il digital lending e i servizi connessi con l’open banking) sono i più numerosi e finanziati. Tanti sono anche i progetti per l’innovazione dei processi operativi e della governance, per quanto significativamente inferiori sotto il profilo delle risorse investite). Gli investimenti nell’innovazione dei servizi di investimento e assicurativi restano contenuto sia in termini di progetti avviati che di spesa. È rimasto elevato il peso degli investimenti nelle interfacce applicative e infrastrutture tecnologiche (Api), che rappresentano il 58% della spesa. Si sono inoltre consolidati i progetti basati sulla biometria, legata prevalentemente alle procedure di onboarding, e sulla Robot Process Automation (RPA), nei progetti riguardanti le business operations e la governance. I progetti fondati sull’intelligenza artificiale (AI), comprendenti il Machine Learning (ML) e il Natural Language Processing (NLP), pur riducendosi di numero, sono cresciuti in termini di spesa, trainati principalmente dalle applicazioni per il digital lending.

I progetti per innovare l’erogazione del credito e i pagamenti digitali (in particolare, quelli per il mobile banking, il digital lending e i servizi connessi con l’open banking) sono i più numerosi e finanziati. Tanti sono anche i progetti per l’innovazione dei processi operativi e della governance, per quanto significativamente inferiori sotto il profilo delle risorse investite). Gli investimenti nell’innovazione dei servizi di investimento e assicurativi restano contenuto sia in termini di progetti avviati che di spesa. È rimasto elevato il peso degli investimenti nelle interfacce applicative e infrastrutture tecnologiche (Api), che rappresentano il 58% della spesa. Si sono inoltre consolidati i progetti basati sulla biometria, legata prevalentemente alle procedure di onboarding, e sulla Robot Process Automation (RPA), nei progetti riguardanti le business operations e la governance. I progetti fondati sull’intelligenza artificiale (AI), comprendenti il Machine Learning (ML) e il Natural Language Processing (NLP), pur riducendosi di numero, sono cresciuti in termini di spesa, trainati principalmente dalle applicazioni per il digital lending.

Poco più di un quarto dei progetti censiti presuppone lo sviluppo di attività che ricadono nel perimetro dell’open banking. Questi progetti, nel biennio 2019-2020 hanno generato flussi di cassa in uscita e in entrata rispettivamente pari a 202 e 97 milioni. A partire dal 2021, a fronte di un profilo degli investimenti relativamente costante, è attesa una sensibile accelerazione dei flussi in entrata. I destinatari delle innovazioni sono costituiti in oltre la metà dei casi dalle famiglie consumatrici e in un quarto dalle imprese.

Poco più di un quarto dei progetti censiti presuppone lo sviluppo di attività che ricadono nel perimetro dell’open banking. Questi progetti, nel biennio 2019-2020 hanno generato flussi di cassa in uscita e in entrata rispettivamente pari a 202 e 97 milioni. A partire dal 2021, a fronte di un profilo degli investimenti relativamente costante, è attesa una sensibile accelerazione dei flussi in entrata. I destinatari delle innovazioni sono costituiti in oltre la metà dei casi dalle famiglie consumatrici e in un quarto dalle imprese.

Banca d’Italia inoltre prevede un miglioramento della customer experience grazie alla dematerializzazione della documentazione, alla firma digitale, agli strumenti di assistenza automatica. Più in generale, le interazioni con la clientela dovrebbero beneficiare degli investimenti per migliorare la navigabilità delle app e dei siti internet.

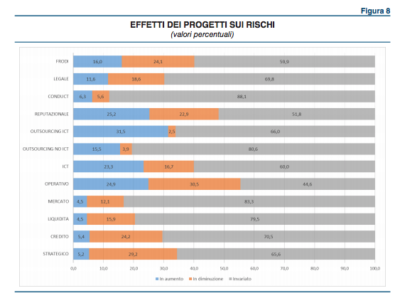

Per quanto riguarda la rischiosità dei progetti in ambito fintech, sono rari quelli che comportano un aumento dei rischi strategici, di credito, di liquidità e di mercato e rappresentano circa il 5% del totale: in tutti gli altri casi gli investimenti tecnologici lasciano in prevalenza invariati oppure fanno diminuire tali rischi. Le maggiori ricadute sono attese sul rischio operativo: i progetti che ne determinano un aumento complessivo sono un quarto del totale. Banca d’Italia pertanto ha messo in guardia gli intermediari finanziari dai rischi operativi da forme di investimento basate sulla collaborazione con società terze o sviluppati in outsourcing, che potrebbero generare controversie legali non sufficientemente disciplinate dai contratti tra i diversi operatori coinvolti nell’erogazione di un servizio tecnologicamente innovativo.

Per quanto riguarda la rischiosità dei progetti in ambito fintech, sono rari quelli che comportano un aumento dei rischi strategici, di credito, di liquidità e di mercato e rappresentano circa il 5% del totale: in tutti gli altri casi gli investimenti tecnologici lasciano in prevalenza invariati oppure fanno diminuire tali rischi. Le maggiori ricadute sono attese sul rischio operativo: i progetti che ne determinano un aumento complessivo sono un quarto del totale. Banca d’Italia pertanto ha messo in guardia gli intermediari finanziari dai rischi operativi da forme di investimento basate sulla collaborazione con società terze o sviluppati in outsourcing, che potrebbero generare controversie legali non sufficientemente disciplinate dai contratti tra i diversi operatori coinvolti nell’erogazione di un servizio tecnologicamente innovativo.