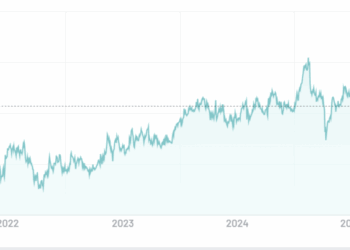

Fabrick, piattaforma che promuove nuovi modelli di business e servizi bancari favorendo la collaborazione tra istituti finanziari, corporate e fintech, ha chiuso il 2023 con ricavi in crescita del 14,5% a 54,7 milioni di euro sul 2022, anno in cui aveva chiuso il bilancio con un fatturato di 50 milioni (si veda altro articolo di BeBeez). In aumento anche il numero dei clienti: le controparti collegate alla piattaforma a fine 2023 sono passate a 450 da 400 nel 2022, generando un aumento significativo delle API call fino a oltre 490 milioni al mese, un dato che riflette il volume di servizi erogati al mercato (si veda qui il comunicato stampa).

La piattaforma, che è controllata dal Gruppo Sella e dall'estate 2023 partecipata anche dal g

Fabrick (business dell’open finance del Gruppo Sella) chiude il 2023 con 54,7 mln euro di ricavi (+14,5%)

La piattaforma intende conquistare nuove quote del crescente mercato dell’Embedded Finance anche accelerando l’internazionalizzazione

Schede e News settore/i: Servizi finanziariSoftware&ICT

Post Precedente

La manifattura smart di 3DNextech chiude un round da 1,5 mln euro. Eureka! Venture sgr è lead investor, affiancato da RoboIT e da Toscana Next

Post SuccessivoNel 2023 gli investimenti di venture capital su startup e scaleup di matrice italiana rallentano e si fermano a 1,1 miliardo. I dati di VeM

Related Posts

Powered by