Articolo pubblicato su BeBeez Magazine n. 26 del 23 novembre 2024

di Giuliano Castagneto

In Italia nel 2024 si è molto infittita l’attività di m&a, con i fondi di private equity in prima linea, sulle aziende attive nel pet care, ossia nella produzione e distribuzione di preparati, oggetti e accessori per la cura degli animali domestici da compagnia, in primis cani e gatti, ma anche uccelli, criceti, tartarughe, pesci e in qualche caso conigli.

Stando a quanto riporta BeBeez Private Data, il database del private capital di BeBeez, nei dieci mesi dell’anno finora trascorsi si sono concluse otto operazioni, contro quattro nel 2023. In realtà negli anni precedenti il flusso di deal aveva visto un altro picco nel 2021, con otto operazioni anche in quel caso, mentre in precedenza si era mantenuto su tre o quattro operazioni l’anno, come evidenziato dal Report di BeBeez su animal, food, health & wellness (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), presentato nei giorni scorsi in occasione del Caffè di BeBeez Web con focus sulla filiera, al quale sono intervenuti in tavola rotonda alcuni degli investitori protagonisti del mercato in Italia (si veda qui il video del Caffè).

Va tenuto presente che il biennio 2022-2023 tutto il mercato dell’m&a più in generale ha risentito molto dell’impennata dai tassi di interesse innescata l’anno prima dalle varie turbolenze economiche e geopolitiche. Ma adesso che la situazione sui mercati monetari si è al momento stabilizzata, e i tassi stanno tornando a calare, nel 2024 è ripresa con vigore l’attività sul comparto del pet care, in ogni caso molto più intensa rispetto al decennio scorso, e che si discosta dalla scena internazionale in cui la compravendita di aziende del settore mostra una certa stabilità, se si depurano i dati da due grandi deal avvenuti nel 2023, ovvero l’acquisizione da parte di Blackstone di Rover Group Inc, un marketplace Usa per la cura degli animali domestici, operazione, da 2,15 miliardi di dollari, e il round da 353 milioni di dollari di Dogmates Ltd, titolare del marchio Butternut Box, guidato da General Atlantic Service (si)

Il perché di un lungo boom

Questa accelerazione tipicamente italiana è dovuta all’effetto congiunto di più fattori strutturali, che stanno trasformando quello che ancora 10 anni fa era un mercato di nicchia in un comparto del largo consumo. Al punto che alcune delle principali catene italiane del grocery, ovvero di cibo e prodotti per la casa (un esempio per tutti, Conad con la catena Pet Store), hanno aperto alcuni negozi specificamente dedicati alla vasta gamma di articoli per animali da compagnia.

Per capire il perché di questa febbrile attività basta guardare l’andamento del fatturato della stessa Arcaplanet, di cui Fressnapf (un gigante da 5 miliardi di euro di fatturato) lo scorso luglio ha rilevato il controllo da Cinven (si veda qui articolo di BeBeez). Il gruppo guidato da Niccolò Galante ha infatti quintuplicato i ricavi nel giro di nove anni, passando da 136 milioni di euro nel 2015 a 644 milioni nel 2023.

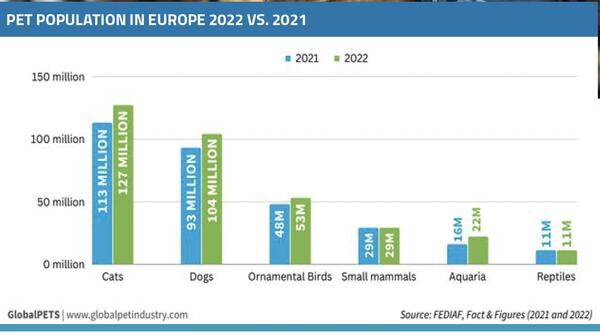

L’aumento della spesa è stato indotto anzitutto dalla pandemia, che costringendo a casa milioni di famiglie e persone sole, ha aumentato la percezione dell’importanza della compagnia di un animale nella quotidianità, e quindi delle relative cure. Anzi, il lockdown ha coinciso con un aumento significativo della popolazione di animali presso le abitazioni europee, il cosiddetto Pet Boom. Stando a GlobalPets, nel 2022 la popolazione di animali domestici in Europa è aumentata dell’11% rispetto all’anno precedente. Si calcola che oggi nel Vecchio Continente 166 milioni di famiglie, la metà del totale, posseggono un animale.

L’aumento della spesa è stato indotto anzitutto dalla pandemia, che costringendo a casa milioni di famiglie e persone sole, ha aumentato la percezione dell’importanza della compagnia di un animale nella quotidianità, e quindi delle relative cure. Anzi, il lockdown ha coinciso con un aumento significativo della popolazione di animali presso le abitazioni europee, il cosiddetto Pet Boom. Stando a GlobalPets, nel 2022 la popolazione di animali domestici in Europa è aumentata dell’11% rispetto all’anno precedente. Si calcola che oggi nel Vecchio Continente 166 milioni di famiglie, la metà del totale, posseggono un animale.

Spiega Andrea Tuccio, managing partner di Mindful Capital Partners, che a fine 2021 ha acquisito il produttore di accessori Croci (si veda qui articolo di BeBeez), seguita pochi mesi dopo da Riello Investimenti sgr: “Il settore del petcare ha diverse caratteristiche che lo rendono ideale per il private capital. Anzitutto, è evidente il trend di umanizzazione degli animali da compagnia, che porta a trattarli e considerarli con modalità, prodotti e servizi paragonabili a quelli che si dedicano agli esseri umani e in particolare ai figli. Quindi priorità nella lista della spesa, ricerca della massima qualità, semmai propensione a risparmiare su altre voci del bilancio domestico. E questo porta a un’altra caratteristica, cioè l’anticiclicità, ovvero la resilienza”.

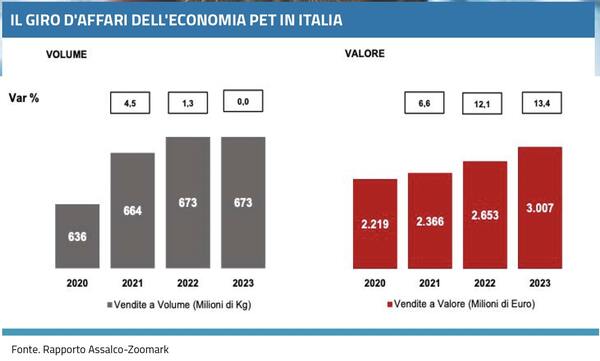

Le parole di Tuccio sono rispecchiate dai più recenti dati elaborati da Assalco, l’associazione delle aziende del pet care, che in barba a un’impennata generalizzata dei prezzi al consumo riportano per il 2023 vendite di cibo per i soli cani e gatti praticamente invariate in volume ma in crescita del 13,4% in valore (si veda qui l’edizione 2024 del report, in collaborazione con Zoomark). Una crescita più che doppia rispetto al +6% stimato per tutto il mercato europeo (40 miliardi di dollari a fine 2022) dalla società di consulenza Eurodev e spinta soprattutto dalla consapevolezza che prodotti migliori, quindi più cari, giovano alla salute degli affezionati quadrupedi.

Le parole di Tuccio sono rispecchiate dai più recenti dati elaborati da Assalco, l’associazione delle aziende del pet care, che in barba a un’impennata generalizzata dei prezzi al consumo riportano per il 2023 vendite di cibo per i soli cani e gatti praticamente invariate in volume ma in crescita del 13,4% in valore (si veda qui l’edizione 2024 del report, in collaborazione con Zoomark). Una crescita più che doppia rispetto al +6% stimato per tutto il mercato europeo (40 miliardi di dollari a fine 2022) dalla società di consulenza Eurodev e spinta soprattutto dalla consapevolezza che prodotti migliori, quindi più cari, giovano alla salute degli affezionati quadrupedi.

“Nell’ambito del cibo per animali, i fattori che trainano la domanda sono molto diversi a seconda che si tratti di alimenti per animali da reddito, come vacche o pecore, oppure da compagnia. Nel primo caso vige la regola dell’investimento, ovvero della convenienza economica. Nel secondo giocano molto più i fattori di natura emotiva. Un preparato che salvaguarda la salute dell’animale anche se più costoso è comunque molto attraente”, spiega Mattia Rossi, founding partner di Cherry Bay Capital Group, boutique specializzata nell’organizzazione di club deal, uno dei quali, Harbour Club, nel maggio del 2023 aveva rilevato il 48% della modenese Animal Wellness Products, azienda specializzata in componenti naturali per alimenti e integratori destinati soprattutto al mercato del feed, cioè il cibo per animali da reddito, ma che sta decisamente sterzando verso il mercato del pet food, tanto che i suoi attuali piani di crescita sono focalizzati per tre quarti su tre segmenti legati al pet food, ovvero gli ingredienti, gli integratori e il cibo di natura terapeutica.

Tra l’altro le più recenti ricerche di mercato hanno identificato nei Millennials e nella Generazione Z, ossia i consumatori di domani, le fasce di età più sensibili al benessere dei propri animali domestici. Ma l’insensibilità alla congiuntura non è l’unico fattore. “Va anche tenuto presente che il mercato italiano è ancora estremamente frammentato e quindi si presta a strategie di aggregazione, offrendo inoltre spazio a nuovi concetti come la toelettatura, le cliniche veterinarie, i prodotti assicurativi, i dispositivi smart per tracciamento e localizzazione”; aggiunge Tuccio di Mindful Capital. Per dare un’idea, le sole imprese associate ad Assalco sono attualmente 41. Per giunta, le aziende produttrici sono concentrate nel Nord Italia, terra di elezione per gli investimenti in private equity.

Certamente la frammentazione è una delle motivazioni che lo scorso ottobre hanno portato Montenapo Club, un gruppo di imprenditori coordinati da Futuro all’Impresa (FAI), boutique fondata dal businessman Guglielmo Ruggeri, ad aggregare due aziende toscane, cioè IG Leopet, produttore di articoli diversificati per animali, cibo compreso, e La Dolce Vita, una pasticceria (!) per animali, sotto le insegne della Carbone Pet Products, specializzata in cucce per cani e gatti.

“Siamo specializzati su aziende piccole, con ebitda tra 2 e 6 milioni euro, che a molti fondi private equity interessano poco e spesso presentano anche criticità. Ma sono anche tante, anche nel pet care, che non solo è in crescita, ma offre anche molte opportunità di espandersi all’estero, dove il mercato è molto vasto e anche lì c’è spazio per affermare il concetto di Made in Italy” puntualizza Ruggeri, che anche quando si tratta di cani e gatti vede nell’alto di gamma, distribuito da canali adeguati, una carta vincente.

La crescita all’estero è ben presente anche nelle strategie della stessa Croci, uno dei pochi produttori italiani ad avere già presenze oltreconfine: una in Germania, nel mercato degli articoli per acquari, e una in Francia, nel comparto guinzagli e altra piccola pelletteria dedicata. “Abbiamo a lungo analizzato il mercato del PET e, conseguentemente, individuato in Croci un’eccellenza già presente in un contesto internazionale”, sottolinea Marco Visini, Investment Director di Riello Investimenti sgr, fondata da Nicola Riello, che nel luglio del 2022 tramite il fondo Italian Strategy Private Equity (Ispe) ha rilevato da Mindful Capital una quota di minoranza del veicolo Pet Ro SA che controlla il 71% di Croci (si veda qui articolo di BeBeez). E aggiunge Visini: “Il progetto condiviso con Mindful Capital Partners di sviluppo internazionale e aggregazione nel settore PET che partisse dal gruppo Croci ci ha subito coinvolti, rientrando pienamente nella nostra strategia di investimento, fondata sull’internazionalizzazione di aziende italiane leader in settori dai fondamentali solidi, anche attraverso progetti di buy and build”.

Quest’ultima inoltre presentava un altro vantaggio: “Aveva già investito notevoli risorse sull’e-commerce, un canale che sta crescendo velocemente”, ha riferito Tuccio al Caffè di BeBeez Web. Il che si spiega anche con la ricerca da parte dei consumatori di prezzi più vantaggiosi in grado di attutire l’impatto degli aumenti di prezzo dell’ultimo biennio. L’acquisizione della veronese Camon avvenuta lo scorso luglio (si veda qui articolo di BeBeez) ha consentito a Croci di rafforzarsi nel segmento del cibo funzionale di fascia premium e relativi integratori, fascia di prodotto complementare a quella di Croci, tra l’altro con un’azienda ancora non presente sul canale online, consentendo all’azienda varesina di raggiungere gli 85 milioni di euro fatturato (sulla base dei dati di fine 2023) e di puntare a 100 milioni per l’anno in corso.

Ma ci sono nubi all’orizzonte

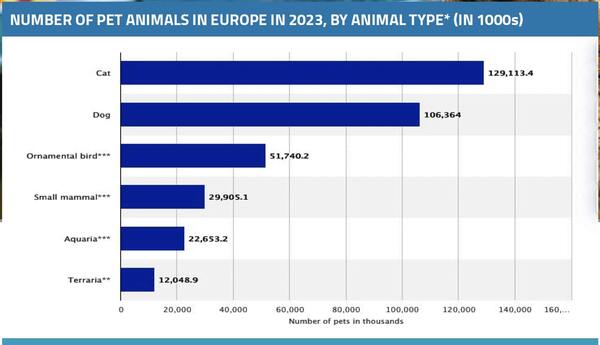

Se finora il mercato ha vissuto una specie di età dell’oro, con crescita costante di volumi e di vendite con margini a doppia cifra, non è detto che il Bengodi duri ancora per molto. Gli istituti di ricerca concordano nell’affermare che la popolazione di animali domestici in Europa si va stabilizzando, dopo il boom del periodo pandemico. Già nel 2023 la crescita della popolazione non è andata al di là del 3,6%, stando ai dati di Statista. Ciò porterà a una stabilizzazione dei volumi, come si è già visto per il pet food in Italia. In altri termini, la crescita organica non sarà una via facilmente praticabile.

L’alternativa naturale e più immediata sono certo le acquisizioni, che però non sono una garanzia di successo. “Un buy and build di successo dipende molto dalla frammentazione del settore di riferimento che deve disporre di un numero elevato di aziende, acquistabili e integrabili rapidamente”, avverte Tuccio di Mindful Capital.

Un’alternativa alla crescita dei volumi, anche per vie esterne, è quella dei margini. E’ la strada imboccata con decisone sia dal club deal Montenapo Club guidata da Ruggeri sia da AWP. La prima sta puntando sull’alto di gamma, consolidando produzioni artigianali, non a caso provenienti dalla Toscana, regione che è sinonimo di Made in Italy di alta qualità. “Puntiamo ai principali shopping mall del lusso, con produzioni in white label personalizzate per le fasce di clientela servite, ma anche con linee a marchio proprio. Ma guardiamo anche agli sviluppi in atto nella hotellerie di alta gamma, dove c’è crescente attenzione per gli animali che accompagnano gli ospiti” ha spiegato Ruggeri a BeBeez Magazine. E c’è invece chi, come AWP, la società investita da Cherry Capital, punta agli ingredienti e agli additivi ad alto margine per i produttori di pet food, e addirittura ai fitogenici da vendere al dettaglio, con margini che già oggi sfiorano il 40%.

Si tratta però di progetti in divenire. La strada che sembra essere più promettente nel breve-medio termine è invece l’offerta di servizi aggiuntivi alla clientela già esistente, anche allo scopo di sottrarre quota di mercato ad altri canali. Uno di questi servizi è l’assistenza medica, cioè le cliniche veterinarie, comparto che sta anch’esso attraversando un processo di concentrazione e in cui è entrata la stessa Arcaplanet, con l’acquisto nell’autunno del 2023 di MyPetClinic (si veda qui articolo di BeBeez) e di Happy Friends Ospedali Veterinari. Il gruppo guidato da Galante ha anche acquisito MySocialPet, una piattaforma online volta a promuovere e agevolare l’adozione di animali domestici. E questo è un fronte che coinvolge soprattutto due operatori, cioè Arcaplanet, con circa 550 negozi leader finora indiscusso nella distribuzione di prodotti per animali, e DMO Pet Care, titolare del marchio L‘Isola dei Tesori, tra i quali è in corso una silenziosa ma non per questo meno dura partita.

Nata nel 2015 in un paesino della provincia di Padova, per iniziativa della famiglia Celeghin, da 4 negozi specializzati, l’Isola dei Tesori oggi ne conta 430 negozi concentrati nel Centro Nord d’Italia. Numero quasi raddoppiato rispetto ai 230 che l’Isola contava all’epoca dell’acquisizione, alla fine del 2020, del 75% da parte di Peninsula Capital e il fondo Demos 1 gestito da Azimut Libera Impresa (si veda qui articolo di BeBeez). “Stiamo aprendo circa una trentina di negozi all’anno internamente, cui vanno aggiunti quelli rivenienti dalle diverse acquisizioni fatte dal nostro ingresso”, spiega Nicola Colavito, il partner di Peninsula che segue l’investimento nell’Isola. Si tratta soprattutto di Zoo Megastore, rilevata nel 2021, di Bauzaar, marketplace online rilevato nel settembre 2022 e di Dog & Company, catena di 19 negozi confluita nel gruppo nel febbraio 2023 (si veda qui articolo di BeBeez). Ma non è finita. Il gruppo padovano sta infatti cercando di raggiungere, come rete e volumi di vendita, il leader di mercato e per questo sta lavorando a diverse opportunità di acquisto, alcune delle quali dovrebbero concretizzarsi a fine anno, di altre catene, sempre nell’area di vocazione del Centro-Nord, che dovrebbe consentirgli di coprire un buon tratto della distanza che lo separa da Arcaplanet. Ovviamente silenzio sui nomi.

Stando alle classifiche di mercato, un gruppo che potrebbe fare al caso di DMO è il romano Demas, tra l’altro controllato all’80% da un private equity, il francese LBO France (assieme a Banca Ifis) che lo ha in portafoglio dal maggio 2020 (si veda qui articolo di BeBeez). Demas è specializzato nella distribuzione, tramite il marchio Giulius, di prodotti veterinari per animali da compagnia tramite una rete di 18 punti vendita di cui 11 a Roma, e il resto a Milano, Treviso, Udine e Pordenone, che nel 2023 hanno fatturato 196 milioni di euro.

A cosa è dovuta questa corsa ai punti vendita?

Cosa c’è in palio? Spiega Colavito: “Il mercato italiano del pet care vale circa 4 miliardi. Di questi 1,5 miliardi vanno alla GDO non specializzata. Un altro miliardo se lo spartiscono Arcaplanet, l’Isola dei Tesori, Conad Pet Stores e alcune catene minori. Un altro miliardo fa capo ai singoli negozi, i pet shops. Questi sono destinati a scomparire per cui quel miliardo di euro è destinato alle catene”. E aggiunge: “E’ una questione di specializzazione e di vicinanza al cliente. In un comune supermercato posso trovare il prodotto che mi interessa, come il cibo per cani, ma spesso non è di alta qualità. Invece nel negozio specializzato oltre alla qualità posso avere consigli da personale esperto. Si tratta pur sempre di prodotti destinati a componenti della famiglia cui siamo molto affezionati. Inoltre nel negozio specializzato posso essere fiducioso di trovare quei prodotti che sono di gradimento per l’animale, il quale spesso è di gusti abitudinari e difficilmente è disposto a mangiare cibo di un’altra marca. Ciò porta a una notevole fidelizzazione del cliente. Il 90% dei ricavi dell’Isola dei Tesori proviene da 1 milione di clienti abitudinari”.

E la fidelizzazione porta con sé opportunità di cross selling. DMO sta infatti portando avanti un programma interno, senza acquisizioni, a differenza di quanto fatto da Arcaplanet, di aperture di punti veterinari in tutti i centri urbani in cui è presente.

Uno dei motivi per cui L’Isola dei Tesori ha deciso di non acquisire cliniche sono le valutazioni, che stanno salendo considerevolmente. Secondo quanto risulta a BeBeez Magazine, lo scorso luglio il passaggio del controllo di Birsa spa, che gestisce una rete di 75 cliniche veterinarie nel Nord e Centro Italia a marchio Animalia, al quarto fondo di Charme Capital Partners (si veda qui articolo di BeBeez) è avvenuto a una valutazione d’impresa pari a 17 volte l’ebitda.

Chi vincerà la partita sarà ben ricompensato da notevoli upside di valore. Permira in cinque anni ha triplicato il valore di Arcaplanet, per un tasso di crescita medio annuo del 25%, cedendo nel 2021 la catena di negozi a Cinven e Fressnaps a 19 volte l’Ebitda del 2021 (si veda qui articolo di BeBeez). Era il periodo del boom del pet, ma anche oggi le valutazioni non dovrebbero discostarsi molto, anche all’estero. Lo stesso multiplo è stato pagato nel marzo 2024 dal gruppo portoghese della GDO Sonae per la finlandese Musti, leader nei pet store nella penisola scandinava.

Fanno parte di questa inchiesta anche i seguenti articoli:

- Matteo Corà (Cinven), la nuova frontiera della pet economy è la veterinaria

- Andrea Tuccio (Mindful Capital), per Croci l’obiettivo è la crescita internazionale

- Ruggeri (FAI): il Made in Italy è vincente anche tra i cuccioli

- Cherry Bay, così portiamo AWP dalla fattoria alla farmacia, per animali

![]()

Le società della filiera pet partecipate da investitori di private equity

sono monitorate da BeBeez Private Data,

il database del private capital di BeBeez, supportato dal fondo FSI

Scopri qui come abbonarti per un mese o per un anno

Prenota qui una demo in videocall con il nostro database manager