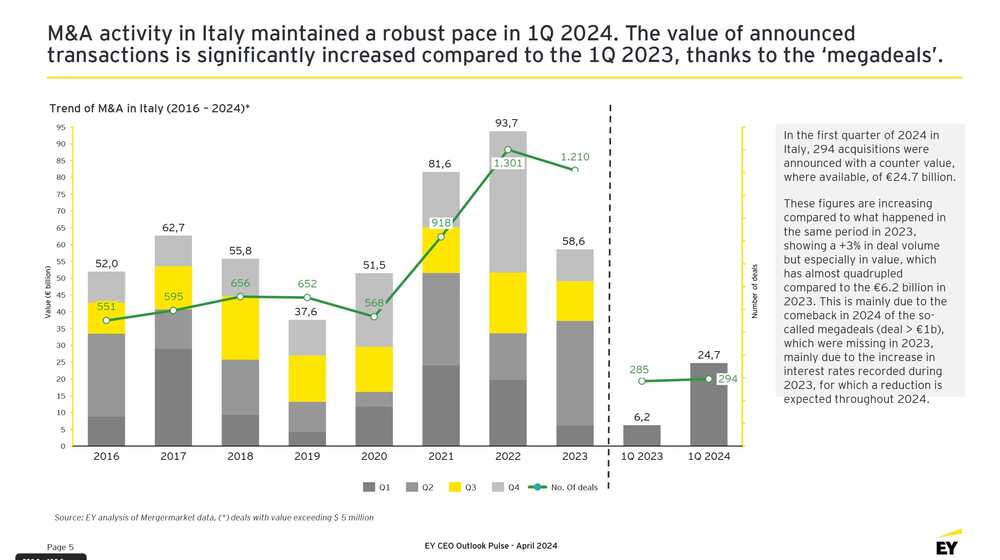

E’ partita in quarta l’attività di m&a con protagoniste aziende italiane quest’anno, con un primo trimestre in cui l’EY M&A Barometer ha contato 294 acquisizioni annunciate, in aumento del 3% rispetto a 285 del primo trimestre del 2023, per un controvalore, laddove disponibile, di 24,7 miliardi di euro, cioé circa 4 volte i soli 6,2 miliardi annunciati nello stesso periodo del 2023 (si vedano qui il comunicato stampa e qui l’intero report).

Il trend di recupero era già stato indicato da KPMG nel suo report trimestrale sull’m&a, che aveva però mappato operazioni solo per 14,6 miliardi (si veda altro articolo di BeBeez).

L’anno scorso il volume di fusioni e acquisizioni aveva invece registrato come noto un crollo, con un calo del 37% a circa 58,6 miliardi di euro a seguito di circa 1210 operazioni, secondo l’EY M&A Barometer – Review 2023 e Preview 2024 (si veda altro articolo di BeBeez), mentre il 2022 aveva visto attività per ben 93,7 miliardi e 1301 operazioni (dati rivisti rispetto ai preliminari diffusi a gennaio 2023, si veda altro articolo di BeBeez).

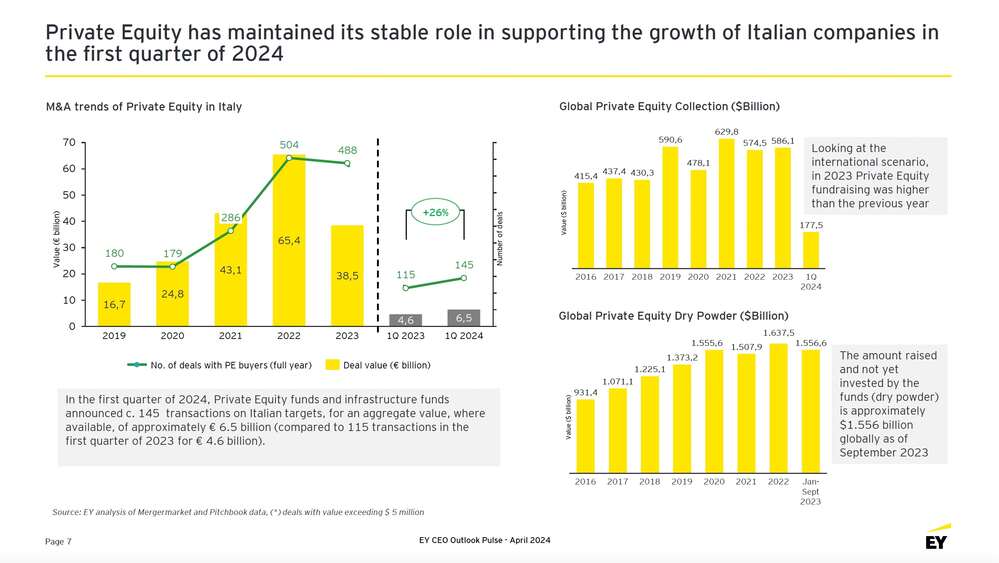

Il recupero delle statistiche del primo trimestre dell’anno è da ascriversi in primo luogo a un ritorno dei megadeal (operazioni di valore superiore al miliardo di euro), che invece erano stati rari nel 2023, ma anche alla continua attività dei fondi di private equity, i quali hanno originato 145 operazioni (+26% dal primo trimestre del 2023), cioé oltre il 49% del totale, per 6,5 miliardi di euro di valore complessivo (dai 4,9 miliardi del primo trimestre 2023), cioé il 26,3%. Lo scorso anno, invece, EY aveva mappato 488 operazioni di private equity, pari al 40,3% del totale delle operazioni di m&a, per un controvalore complessivo di 38,5 miliardi, cioé pari al 65,7% del totale del controvalore dell’m&a.

Il recupero delle statistiche del primo trimestre dell’anno è da ascriversi in primo luogo a un ritorno dei megadeal (operazioni di valore superiore al miliardo di euro), che invece erano stati rari nel 2023, ma anche alla continua attività dei fondi di private equity, i quali hanno originato 145 operazioni (+26% dal primo trimestre del 2023), cioé oltre il 49% del totale, per 6,5 miliardi di euro di valore complessivo (dai 4,9 miliardi del primo trimestre 2023), cioé il 26,3%. Lo scorso anno, invece, EY aveva mappato 488 operazioni di private equity, pari al 40,3% del totale delle operazioni di m&a, per un controvalore complessivo di 38,5 miliardi, cioé pari al 65,7% del totale del controvalore dell’m&a.

Il settore che ha trainato i volumi di investimento è il comparto industriale, con il 25% del numero di operazioni annunciate nel primo trimestre del 2024, seguito da beni di consumo con il 17%, energia e rinnovabili con il 15%. Il settore tecnologico ha perso peso rispetto all’anno precedente e segna un -4%, andamento che trova spiegazione nella difficoltà di avvicinare aspettative di venditori e acquirenti in una industry caratterizzata da enormi cambiamenti.

Per quanto riguarda infine le acquisizioni di target estere realizzate da aziende italiane, i risultati di EY mostrano un rallentamento nel numero di deal (58 rispetto ai 71 del primo trimestre 2023) e di valore, laddove disponibile, che passa da 3,6 miliardi nei primi tre mesi del 2023 a 700 milioni nel primo trimestre 2024. La complessità dello scenario geo politico e il timore di ulteriori barriere commerciali ha determinato un atteggiamento di prudenza nella prima parte del 2024.

I dati si riflettono anche nell’EY CEO Outlook Pulse, che ha analizzato le opinioni di oltre 1.200 ceo in tutto il mondo, dei quali oltre 50 in Italia, sulle prospettive, sfide e opportunità delle aziende operanti nel mercato globale.

Dall’indagine, in particolare, emerge che il 76% dei manager italiani pianifica una revisione del portafoglio di asset aziendali nel corso del 2024, contro il 58% dei ceo a livello globale, legata soprattutto all’impatto della tecnologia nel proprio ambito di mercato e alla necessità di adattarvisi per restare competitivi. Tra le priorità per i prossimi mesi, il 46% degli intervistati individua l’impiego dell’intelligenza artificiale come strumento per migliorare le performance aziendali, mentre il 42% segnala la gestione del capitale circolante (che è invece la priorità per i manager a livello globale). Il 58% degli intervistati italiani pianifica di stipulare joint venture (JV) o alleanze strategiche tra imprese nel corso del 2024, mentre il 52% sta valutando di disinvestire gli asset che non si adattano alle nuove strategie aziendali per effettuare un’allocazione più efficiente delle risorse. Le principali sfide percepite nell’ambito dell’attività di disinvestimento sono costituite dal potenziale divario nelle aspettative di prezzo e dalle implicazioni fiscali.

Marco Daviddi, managing partner Strategy and Transactions di EY in Italia, ha commentato: “Dall’ultima edizione dell’EY CEO Outlook Pulse emerge la consapevolezza della necessità di accelerare la trasformazione delle aziende utilizzando la leva m&a (76% in Italia contro 58% a livello globale), in particolare per tener conto della agenda di sostenibilità e della necessità di concentrarsi sul core business; è interessante in tale senso che poco più del 52% degli intervistati confermi di considerare cessioni, spin off e ipo come strumenti per raccogliere risorse da reinvestire in tecnologie, riposizionamento del business anche a livello geo politico, ma anche per garantire ritorni agli azionisti. Questo si riflette nel mercato delle transazioni che mantengono, pur in un contesto caratterizzato da rilevante incertezza, un andamento positivo, specie in termini di volumi, per il ritorno dei mega deal nel nostro mercato, dove si conferma il ruolo dei fondi di private equity come principale player lato buy”.

E ha concluso Daviddi: “Nonostante tutto, il 60% degli intervistati in Italia mantiene ottimismo sulle prospettive di crescita del 2024 in termini di ricavi, seppure ci siano dei punti di attenzione in termini di redditività, che continua ad essere sotto pressione per la crescita dei costi. L’Artificial Intelligence è, in questo momento, percepita come strumento di ottimizzazione operativa, anche se ancora non in grado di incidere sulla top line”.

Alcuni dei temi di cui sopra sono stati anticipati nei mesi scorsi da EY M&A Compass, progetto editoriale di approfondimento mensile sul mercato m&a italiano, sviluppato da EY in collaborazione con BeBeez, arrivato ora alla sua quarta puntata. Qui di seguito gli articoli pubblicati sugli ultimi numeri di BeBeez Magazine:

- M&A, per comprare, soprattutto all’estero, civogliono, oltre ai capitali, anche la giusta governance e la giusta strategia – aprile 2024

- M&A, è il private equity paziente il compagno di viaggio che piace ai family business – marzo 2024

- Private equity motore dell’m&a. Ben 38,5 mld euro di deal su un totale di 58,6 mld è avvenuto a opera di fondi e player finanziari nel 2023 – febbraio 2024

- M&A, bene l’attività nel 2023 nel Nord Est e in Emilia Romagna, trainata da acquirenti strategici. Il video di EY M&A Compass – gennaio 2024