Katia Mariotti, sinora Restructuring & Non Performing Exposures Leader in EY, è stata nominata responsabile della nuova Direzione Centrale Npl di Banca Ifis e riporterà direttamente all’amministratore delegato Luciano Colombini.

Mariotti, che assumerà il nuovo ruolo il prossimo 2 marzo, lascia EY dove era arrivata dopo un’esperienza in PwC come Co-Head of NPLs Italy e dopo una decennale esperienza in Rbs.

La nuova Direzione Centrale Npl di Banca Ifis ha l’obiettivo di coordinare la presenza del gruppo nel settore di crediti non performing e lavorerà congiuntamente con Francesco De Marco, direttore generale di FBS spa (che Banca Ifis controlla al 100% dallo scorso ottorbe, si veda altro articolo di BeBeez) e responsabile della gestione e del recupero, e con Riccardo Sigaudo, responsabile Npl transaction.

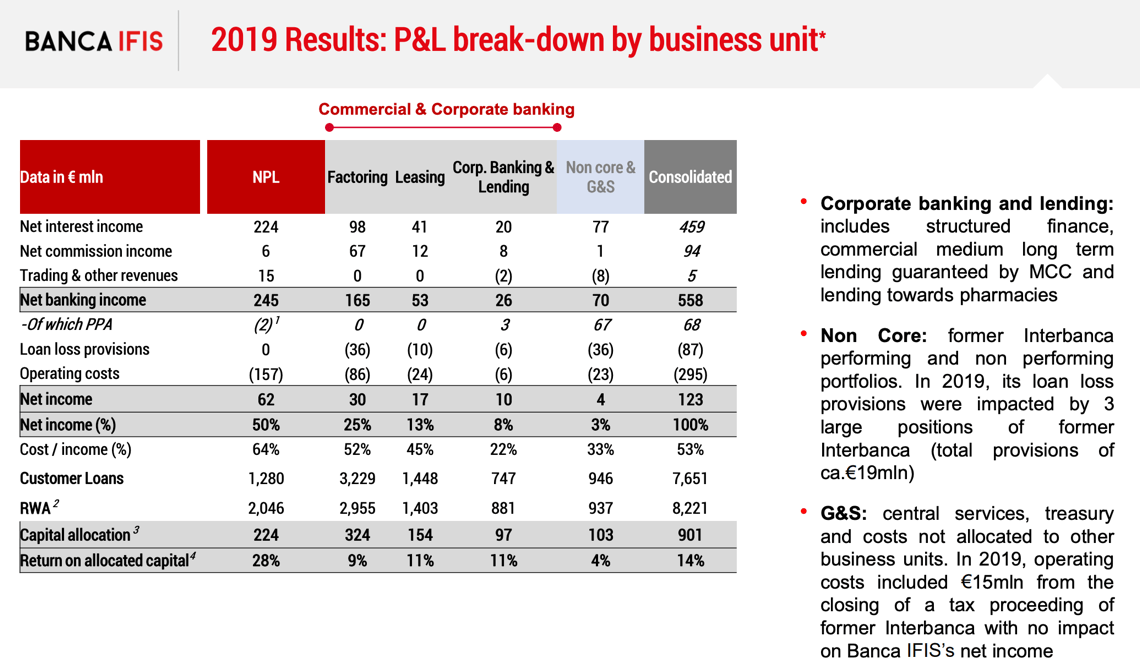

A fine 2019 il business Npl ha rappresentato il 50% dell’utile netto della banca (si veda qui la presentazione agli analisti dei risultati preliminari 2019). Il valore nominale dei crediti in gestione al 31 dicembre 2019 ammonta complessivamente a 24,4 miliardi di euro di cui 17,8 miliardi di euro di proprietà e 6,6 miliardi di euro in servicing conto terzi. Il valore netto contabile del portafoglio crediti di proprietà del Settore NPL ammonta a fine esercizio a circa 1,28 miliardi di euro in crescita del 17,2% da fine 2018 (si veda qui il comunicato stampa).

Colombini lo scorso 11 febbraio, in occasione della presentazione dei risultati preliminari 2019, aveva commentato: “Per quanto riguarda il business NPL, nel corso del 2019, è stata perfezionata l’acquisizione dell’intero capitale sociale della società FBS ed è stato così accelerato il processo di integrazione tra i due business che porterà importanti sinergie derivanti dalla complementarietà del know-how di Banca IFIS e FBS. A conferma della nostra dinamicità sul mercato e delle ottime capacità di execution, sono stati raggiunti gli obiettivi di acquisto di NPL per circa 3 miliardi di euro. Per i prossimi anni la strategia prevede l’espansione del business anche nel segmento large loan secured attraverso l’acquisizione di piccoli servicer team specializzati e un continuo efficientamento della macchina del recupero”.

Colombini lo scorso 11 febbraio, in occasione della presentazione dei risultati preliminari 2019, aveva commentato: “Per quanto riguarda il business NPL, nel corso del 2019, è stata perfezionata l’acquisizione dell’intero capitale sociale della società FBS ed è stato così accelerato il processo di integrazione tra i due business che porterà importanti sinergie derivanti dalla complementarietà del know-how di Banca IFIS e FBS. A conferma della nostra dinamicità sul mercato e delle ottime capacità di execution, sono stati raggiunti gli obiettivi di acquisto di NPL per circa 3 miliardi di euro. Per i prossimi anni la strategia prevede l’espansione del business anche nel segmento large loan secured attraverso l’acquisizione di piccoli servicer team specializzati e un continuo efficientamento della macchina del recupero”.

Più nel dettaglio, Colombini, illustrando il piano industriale 2020-2022 a metà gennaio (si veda altro articolo di BeBeez), aveva detto: “Stiamo valutando di inserire un team specializzato in asset class secured, che hanno tempi più rapidi di realizzo e margini maggiori. Speriamo di riuscirci entro il primo semestre di quest’anno. I crediti secured non saranno il core business, ma potrebbero costituire il 20-30% degli investimenti totali al 2023”, ha dichiarato Colombini. Per quanto riguarda gli Utp, l’approccio di Banca Ifis sarà prudente, iniziando a gestire quelli più simili al recupero di Npl, invece di quelli vicini alla ristrutturazione, dove servono competenze industriali che la banca non possiede”.

Banca Ifis, Mariotti a capo della nuova Direzione Centrale Npl

Related Posts

Powered by