Sono arrivate buone notizie in tema di crediti deteriorati venerdì 22 settembre all’11a edizione dell’NPL Meeting, l’evento annuale organizzato da Banca Ifis a Villa Erba a Cernobbio.

Sul fronte politico, infatti, Valentino Valentini, vice ministro delle Imprese e del Made in Italy, ha rassicurato la fitta platea di operatori presenti sul tema che li preoccupa da quest’estate e cioé circa i vari disegni di legge portati all’attenzione della Commissione Finanze della Camera, tutti piuttosto simili, che hanno l’obiettivo di introdurre norme che possano venire in contro ai debitori di posizioni creditizie deteriorate, ma che, per come sono formulate, rischiano di creare non pochi problemi al funzionamento del mercato e allontanare gli investitori (si veda altro articolo di BeBeez). Valentini ha detto chiaro: “Abbiamo un mercato che funziona e svolge una funzione sociale: sapevate che ci sono dei disegni di legge che intendevano intervenire, su questo ci sarà una vastissima interlocuzione, abbiamo parlato di dialogo, ascolto, rispetto, questo vale anche per il legislatore”. E ha aggiunto: “L’intendimento era riportare bonis le pmi, ma senza fughe in avanti, qualora intervenisse una normativa o una modifica alla normativa, il mio auspicio è non turbare un mercato delicato e importante ma aiutarlo e con l’aiuto di chi c’è qui oggi sarà possibile“.

E l’apertura al dialogo dimostrata dal governo sulla possibile riforma della normativa NPL è stata accolta con favore dagli operatori presenti all’NPL Meeting, con l’amministratore delegato di Banca Ifis, Frederik Geertman, che ha commentato: “E’ tutto molto incerto in questo momento. Posto che non si può commentare un testo che viene definito provvisorio, noi ci limitiamo con molta soddisfazione ad accogliere questo invito al dialogo”.

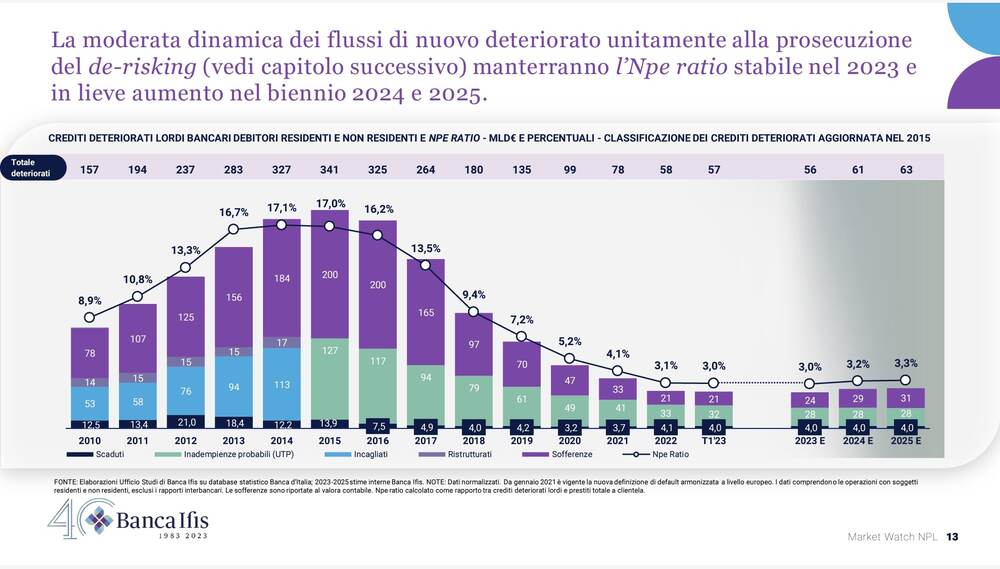

Sul fronte dei numeri, poi, secondo l’ultimo Market Watch di Banca Ifis, lo stock di crediti deteriorati continuerà a diminuire quest’anno nei portafogli delle banche italiane e l’NPE ratio medio scenderà al 3% a fine 2023 dal 3,1% di fine 2022, per poi risalire di poco al 3,2% e al 3,3% nel 2024 e 2025. Il tutto con un totale di 56 miliardi di euro di NPE previsti sui bilanci a fine anno (da 57 miliardi a fine 2022), che saliranno a 61 miliardi e poi a 63 miliardi nei due anni successivi (si vedano qui il comunicato stampa e qui l’intero report).

Una dinamica, questa, che era già stata prevista un anno fa dagli analisti di Banca Ifis (si veda altro articolo di BeBeez), sebbene la previsione fosse stata più prudente rispetto a quanto poi si è verificato. In sostanza, a sorpresa, l’impatto negativo dell’inflazione e dell’aumento dei tassi di interesse sull’economia non si è ancora tradotto in maniera significativa in un aumento dei flussi di nuovi crediti deteriorati. Questo non significa che non accadrà, ma i nuovi flussi, secondo gli analisti di Banca Ifis, non saranno di portata così grande quanto si temeva: stiamo parlando di 18 miliardi di nuovi crediti deteriorati quest’anno, 21 miliardi il prossimo anno e 20 miliardi nel 2025. In particolare, il tasso di deterioramento del credito (calcolato come flusso annuale di nuovi prestiti in default rispetto allo stock di prestiti non in default) è stimato rimanere nel triennio 2023-2025 (1,2% quest’anno, poi 1,4% nel 2024 e 1,3% nel 2025), un livello storicamente basso, anche se confrontato con i valori antecedenti alla prima crisi 2008 dei mutui sub-prime, e soprattutto un livello decisamente inferiore rispetto a quanto ipotizzato un anno fa (si pensava a un 2,7%).

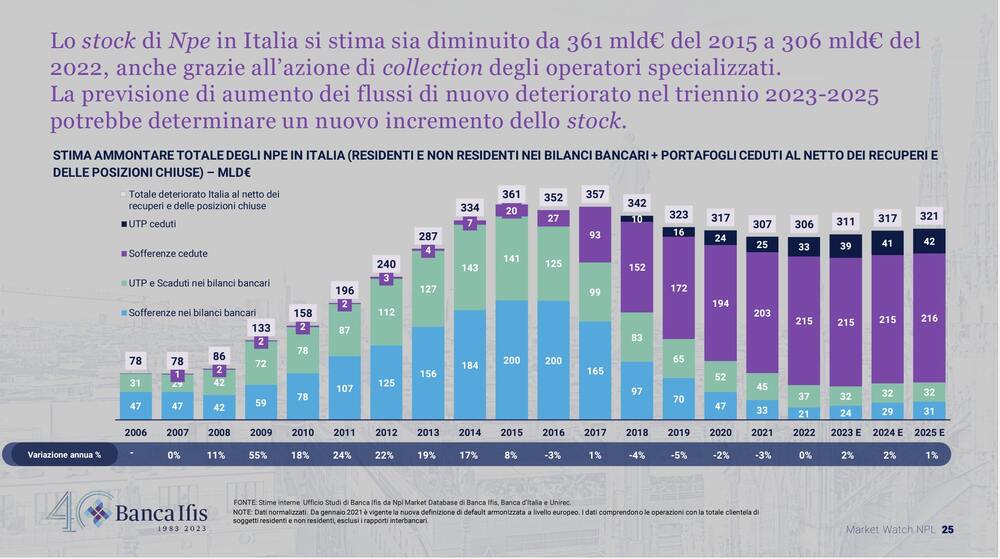

Il risultato di questa dinamica, unita al fatto che comunque il processo di de-risking delle banche è continuato e quindi una certa attività di cessione di portafoglio sul mercato primario si è vista, è stato che lo stock complessivo di NPE in Italia, considerando quelli in bilancio a banche e società finanziarie da un lato e in portafoglio agli investitori dall’altro, si è ridotto a 306 miliardi a fine 2022 dal picco dei 361 miliardi del 2015. Ma tra il 2023 e il 2025 l’incremento dei nuovi flussi di crediti deteriorati porterà a un nuovo incremento dello stock a 311 miliardi a fine anno, a 317 miliardi a fine 2024 e a 321 miliardi a fine 2025.

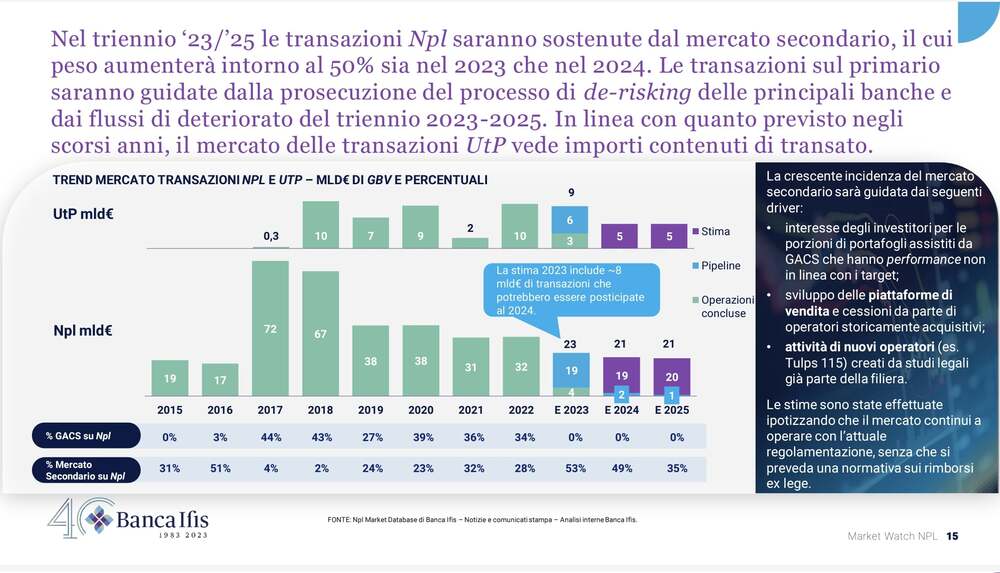

Detto questo, visto che la maggior parte dell’attività di de-risking delle banche è stata conclusa e che l’aumento dei flussi di deteriorati sarà contenuto, è ragionevole immaginare che nel prossimo triennio le transazioni sul mercato dei crediti deteriorati saranno rappresentate soprattutto da operazioni sul mercato secondario, con il loro peso che si porterà attorno al 50% del controvalore lordo totale. Quanto agli UTP, le transazioni saranno ancora contenute come è stato nell’ultimo paio d’anni, sebbene si sia visto un certo incremento a livello assoluto. Per il 2023 Banca Ifis stima un volume di transazioni per un totale di 32 miliardi di euro (di cui 25 miliardi di operazioni in pipeline) sui crediti deteriorati dai 42 miliardi lo scorso anno. La cifra dei 32 miliardi include comunque anche circa 8 miliardi di euro di transazioni il cui closing potrebbe essere posticipato a inizio 2024. Più in generale, nel triennio 2023-2025 Banca Ifis si prevede che saranno portate a termine operazioni per circa 84 miliardi di euro.

Ricordiamo che BeBeez per il periodo gennaio-luglio 2023 ha mappato transazioni per poco meno di 6,2 miliardi euro lordi, spalmati su 27 operazioni (si veda qui il Report NPL 7 mesi 2023 di BeBeez, disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data). Un dato che si confronta con i 35 miliardi di euro lordi e i 60 deal annunciati o conclusi in tutto 2022 (si veda qui il Report NPL 2022 di BeBeez), con i dati che differiscono da quelli forniti da Banca Ifis nella maggior parte dei casi per il metodo con il quale sono conteggiati i vari deal.

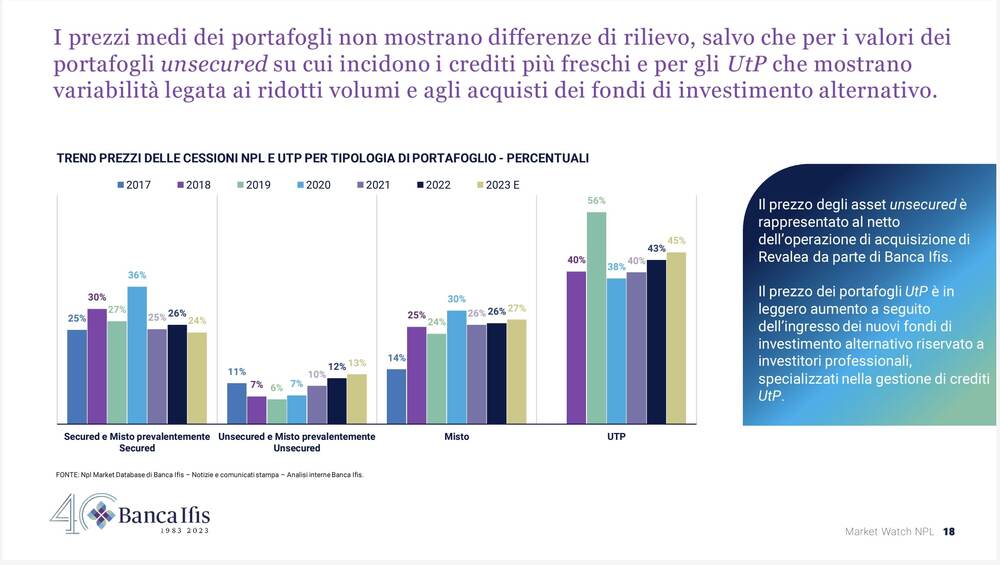

Il tutto è avvenuto a prezzi in linea con quelli del 2022. Secondo Banca Ifis, i prezzi medi dei portafogli non mostrano infatti differenze di rilievo, salvo che per i valori dei portafogli unsecured, che sono passati al 13% dal 12%, su cui incidono i crediti più freschi, e per i prezzi dei portafogli UTP, passati al 45% dal precedente 43%, a seguito dell’ingresso di nuovi fondi di investimento alternativi specializzati. Anche i prezzi dei portafogli misti sono saliti al 27% dal 26%, mentre i portafogli secured sono scesi dal 26% al 24%.

Il tutto è avvenuto a prezzi in linea con quelli del 2022. Secondo Banca Ifis, i prezzi medi dei portafogli non mostrano infatti differenze di rilievo, salvo che per i valori dei portafogli unsecured, che sono passati al 13% dal 12%, su cui incidono i crediti più freschi, e per i prezzi dei portafogli UTP, passati al 45% dal precedente 43%, a seguito dell’ingresso di nuovi fondi di investimento alternativi specializzati. Anche i prezzi dei portafogli misti sono saliti al 27% dal 26%, mentre i portafogli secured sono scesi dal 26% al 24%.