Dopo aver toccato nel 2021 un minimo del 2,1%, il flusso di nuovi crediti deteriorati delle imprese (tasso di deterioramento del credito) aumenterà del 3,8% quest’anno. Lo prevede l’Outlook Abi-Cerved sull’argomento (si vedano qui il comunicato stampa e qui la ricerca completa). La buona notizia è che il peggioramento dovrebbe essere solo temporaneo: già nel 2023, il tasso di deterioramento è atteso in diminuzione al 3,3%, percentuale di poco superiore ai livelli pre-Covid del 2019 (2,9%) ma molto distante dai picchi del 2012 (7,5%).

Dopo aver toccato nel 2021 un minimo del 2,1%, il flusso di nuovi crediti deteriorati delle imprese (tasso di deterioramento del credito) aumenterà del 3,8% quest’anno. Lo prevede l’Outlook Abi-Cerved sull’argomento (si vedano qui il comunicato stampa e qui la ricerca completa). La buona notizia è che il peggioramento dovrebbe essere solo temporaneo: già nel 2023, il tasso di deterioramento è atteso in diminuzione al 3,3%, percentuale di poco superiore ai livelli pre-Covid del 2019 (2,9%) ma molto distante dai picchi del 2012 (7,5%).

I dati appena diffusi sono più positivi delle attese per il 2021, ma più negativi per quest’anno.. Lo scorso marzo 2021, infatti, l’Outlook Abi-Cerved pubblicato allora prevedeva che i tassi di deterioramento delle società non finanziarie, ovvero la quota di crediti in bonis passati allo status di deteriorati, sarebbero peggiorati nel 2021 al 4,3% dal 2,5% di settembre 2020 e che sarebbero tornati a scendere nel 2022 al 3,7% (si veda altro articolo di BeBeez).

La previsione di trend è in linea con quella elaborata la scorsa estate e presentata a Cernobbio lo scorso settembre da Banca Ifis, la quale prevede appunto una lieve ripresa delle NPE nel 2022 e una stabilizzazione nell’anno successivo (si veda altro articolo di BeBeez).

Tornando all’ultimo Outlook Abi-Cerved, a livello dimensionale, fra il 2021 e il 2023, si prevede che la crescita dei tassi di deterioramento toccherà tutte le aziende, con effetti maggiori per le microimprese e più contenuti per le altre fasce. In tutti i casi i livelli saranno comunque ampiamente inferiori ai picchi del 2012.

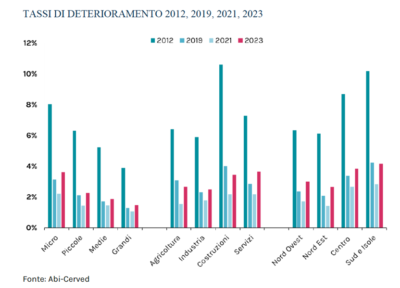

Sul piano settoriale, quello dei servizi (dal 2,8% del 2019 al 3,7% del 2023) sarà il comparto più penalizzato dagli impatti della pandemia, seguito dall’industria (dal 2,3% del 2019 al 2,5% del 2023). Invece, si osservano miglioramenti rispetto al pre-Covid nell’agricoltura (dal 3,1% del 2019 al 2,7% del 2023) e soprattutto nelle costruzioni (dal 4,0% del 2019 al 3,5% del 2023) grazie agli impatti molto positivi che il PNRR può generare nel comparto. Le microimprese attive nel settore terziario e nell’industria subiranno i peggioramenti più marcati rispetto al pre-Covid. Diversamente, le piccole e medie imprese delle costruzioni faranno registrare i cali delle sofferenze più significativi.

Quanto ai tassi di deterioramento per dimensione d’impresa, i dati mettono in evidenza dinamiche eterogenee, con un andamento che nel 2021 si conferma in calo per le microimprese (dal 2,3 al 2,2%) e per le piccole aziende (dall’1,5% all’1,4%), mentre si registra un lieve aumento per le grandi (dall’1 all’1,1%) e le medie imprese (dall’1,3 all’1,5%).

Quanto ai tassi di deterioramento per dimensione d’impresa, i dati mettono in evidenza dinamiche eterogenee, con un andamento che nel 2021 si conferma in calo per le microimprese (dal 2,3 al 2,2%) e per le piccole aziende (dall’1,5% all’1,4%), mentre si registra un lieve aumento per le grandi (dall’1 all’1,1%) e le medie imprese (dall’1,3 all’1,5%).

A livello territoriale, nel 2021 i tassi di deterioramento risultano in lieve calo in tutte le aree del Paese, eccetto il Centro Italia. La riduzione dei nuovi prestiti in default è stata dello 0,1% nel Nord-Est, Nord-Ovest e Sud, mentre il Centro ha fatto registrare un aumento dello 0,2%. Parimenti il Nord-Est si conferma l’area dai tassi di deterioramento più bassi della Penisola, attestandosi all’1,4% (contro l’1,5% del 2020), seguita dal Nord-Ovest (1,7% dall’1,8%).

Più elevati i nuovi crediti in default nel Mezzogiorno (2,8% dal 2,9% del 2020) e nel Centro (2,7% dal 2,5% del 2020). A livello dimensionale, il rallentamento delle nuove insolvenze tra le microimprese è stato più pronunciato nel Nord-Est (dall’1,8% del 2020 all’1,6% del 2021), che si conferma l’area dove i tassi delle microimprese sono più bassi. Riduzioni di lieve entità anche nel Nord-Ovest (dal 2,0% all’1,9%) e nelle regioni del Sud (dal 3,0% al 2,9%), mentre il Centro ha visto un’inversione di tendenza con un incremento di un decimo percentuale (dal 2,7% al 2,8%).

Tra le piccole imprese il trend di riduzione dei tassi di deterioramento è guidato dal Sud (dal 2,4% del 2020 al 2,2% del 2021), con lievi cali nel Nord-Est (dall’1,0% allo 0,9%), e un andamento stabile nel Nord-Ovest (1,2%), mentre l’incremento al Centro è nell’ordine dei due de-cimi percentuali (dal 2,0% del 2020 al 2,2% del 2021).

Tra le medie imprese, l’aumento dei tassi di deterioramento evidenziato dal Centro risulta ancora più marcato (dall’1,7% del 2020 al 2,3% del 2021) riportando i nuovi crediti in default ai livelli pre-Covid (2,3% nel 2019). Inversioni di tendenza rispetto ai cali del 2020 si osservano anche nel Nord-Est (dallo 0,8% all’1,0%), nel Nord-Ovest (dall’1,1% all’1,2%) e nel Sud (dal 2,1% al 2,2%), con valori comunque inferiori al pre-Covid (rispettivamente 1,1%, 1,4% e 3,2%).

Andrea Mignanelli, ceo di Cerved, ha commentato: “Nel 2022 e 2023, con la graduale uscita dalle misure emergenziali, i crediti deteriorati delle imprese torneranno ad aumentare. Ci aspettiamo però impatti moderati sulla nostra economia perché, diversamente dal passato, esiste un mercato maturo in grado di gestire i volumi di Npl attesi”.

Giovanni Sabatini, direttore generale dell’Abi, ha aggiunto: “I dati mostrano che il rischio di credito, seppur in crescita, è gestibile e atteso restare significativamente inferiore a quanto sperimentato in passato. Tuttavia, finché permarrà l’attuale fase di forte incertezza, è cruciale che non si interrompano gli interventi a sostegno delle imprese. Ciò significa, in particolare, favorire le rinegoziazioni per rendere sostenibile il debito delle imprese e agevolarne la ricapitalizzazione per ribilanciarne la struttura finanziaria”.