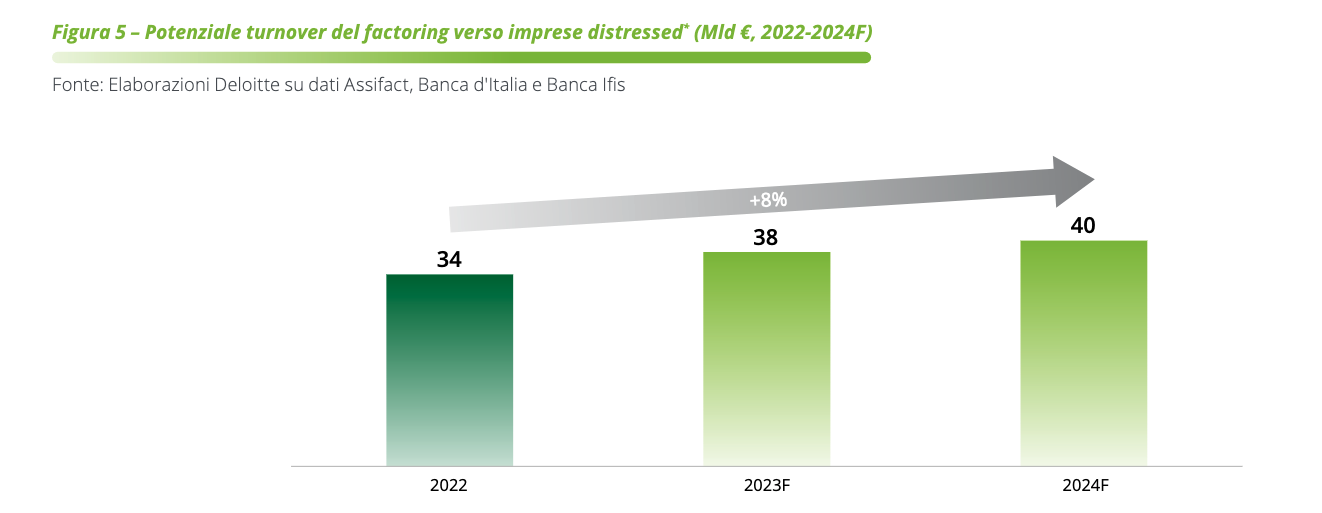

Cresce l’attenzione di Assifact, l’associazione degli operatori italiani del factoring, per lo smobilizzo dei crediti commerciali vantati dalle imprese in tensione finanziaria o in crisi, il cosiddetto distressed factoring, la cui importanza sta aumentando in misura significativa, ma a cui si fa ricorso ancora in misura limitata. I volumi complessivi sono infatti ammontati nel 2022 a circa 3 miliardi di euro. Tuttavia uno studio effettuato da Deloitte in collaborazione con la stessa Assifact e presentato ieri a Milano presso la Tower Hall di Unicredit, intitolato Il Factoring come Strumento per il Rilancio delle Imprese in Crisi, coordinato dai senior partner Matteo Uggetti e Manuel Pincetti, stima che il mercato potenziale avrebbe potuto raggiungere i 34 miliardi di euro. Tale cifra è basata sul volume di crediti commerciali di società in situazioni di crisi finanziaria che possono essere potenzialmente finanziati tramite il ricorso a soluzioni di factoring. Applicando lo stesso criterio, il team di deloitte ha stimato che il mercato potenziale ammonterebbe a 38 miliardi nel 2023 e a 40 miliardi nel 2024 (si veda qui il comunicato stampa e qui lo studio di Deloitte).

Cresce l’attenzione di Assifact, l’associazione degli operatori italiani del factoring, per lo smobilizzo dei crediti commerciali vantati dalle imprese in tensione finanziaria o in crisi, il cosiddetto distressed factoring, la cui importanza sta aumentando in misura significativa, ma a cui si fa ricorso ancora in misura limitata. I volumi complessivi sono infatti ammontati nel 2022 a circa 3 miliardi di euro. Tuttavia uno studio effettuato da Deloitte in collaborazione con la stessa Assifact e presentato ieri a Milano presso la Tower Hall di Unicredit, intitolato Il Factoring come Strumento per il Rilancio delle Imprese in Crisi, coordinato dai senior partner Matteo Uggetti e Manuel Pincetti, stima che il mercato potenziale avrebbe potuto raggiungere i 34 miliardi di euro. Tale cifra è basata sul volume di crediti commerciali di società in situazioni di crisi finanziaria che possono essere potenzialmente finanziati tramite il ricorso a soluzioni di factoring. Applicando lo stesso criterio, il team di deloitte ha stimato che il mercato potenziale ammonterebbe a 38 miliardi nel 2023 e a 40 miliardi nel 2024 (si veda qui il comunicato stampa e qui lo studio di Deloitte).

Una dinamica confermata dai numeri dei due operatori leader in questo campo intervenuti alla presentazione, come Massimo Gianolli, fondatore e ceo di GeneralFinance, e pioniere in Italia di questo business, che per il 2023 ha anticipato una crescita del 27% (+24% nei nove mesi del 2023, come evidenziato dalla presentazione dei risultati del terzo trimestre) , a 2,7 miliardi di euro rispetto ai volumi del 2022, e Matteo Gardellin, responsabile distressed factoring di Clessidra Factoring, i cui volumi sono cresciuti del 54% a 465 milioni di euro nei nove mesi del 2023 rispetto allo stesso periodo del 2022 (si veda altro articolo di BeBeez).

Lo studio Deloitte-Assifact mette a fuoco il numero di aziende a elevato rischio di credito o in situazione di vulnerabilità finanziaria, che a fine 2023 potrebbero superare il 50% del totale, rispetto a circa il 42% del 2019. Sale anche il tasso di deterioramento dei crediti: secondo le previsioni raccolte da Deloitte raggiungerà il 3,8% nel 2023 dal 2,3% del 2022. In questo quadro il distressed factoring può rivelarsi determinante. Sottolinea infatti Alessandro Carretta, segretario dell’Associaizone: “I factor possono essere partner strategici, non solo aiutando nella gestione dei crediti commerciali, ma anche ottimizzando la struttura finanziaria dell’impresa sviluppando le relazioni di filiera. Nel caso delle imprese in difficoltà, la società di factoring può inoltre svolgere il ruolo di regista del risanamento, in sinergia con gli altri attori coinvolti”.

Affermazione condivisa da Gardellin, il quale ha sottolineato le sinergie con altre branche della finanza alternativa come il distressed M&A ricordato che Clessidra Factoring “è nata come attività captive di Clessidra sgr per superare alcune lungaggini e ostacoli nel reperire nuova finanza per le aziende in portafoglio al Restructuring Fund di Clessidra Capital Credit”. Quest’ultimo era stato lanciato nel 2019 (si veda altro articolo di BeBeez) e oggi ha in gestione 350 milioni di euro. “Ma in seguito l’attività sul distressed factoring si è sviluppata andando oltre quell’ambito come business stand alone” aggiunge Gardellin, a testimonianza del crescente ricorso a questa forma tecnica, oggi utilizzata per il 70% da aziende medio-grandi e in cui il settore manifatturiero pesa per ben il 78%. Ha aggiunto Gianolli di Generalfinance “io amo definire l’azienda che guido come una clinica, in cui l’impresa oltre alla liquidità riceve delle cure adeguate, che ovviamente variano caso per caso”.

Affermazione condivisa da Gardellin, il quale ha sottolineato le sinergie con altre branche della finanza alternativa come il distressed M&A ricordato che Clessidra Factoring “è nata come attività captive di Clessidra sgr per superare alcune lungaggini e ostacoli nel reperire nuova finanza per le aziende in portafoglio al Restructuring Fund di Clessidra Capital Credit”. Quest’ultimo era stato lanciato nel 2019 (si veda altro articolo di BeBeez) e oggi ha in gestione 350 milioni di euro. “Ma in seguito l’attività sul distressed factoring si è sviluppata andando oltre quell’ambito come business stand alone” aggiunge Gardellin, a testimonianza del crescente ricorso a questa forma tecnica, oggi utilizzata per il 70% da aziende medio-grandi e in cui il settore manifatturiero pesa per ben il 78%. Ha aggiunto Gianolli di Generalfinance “io amo definire l’azienda che guido come una clinica, in cui l’impresa oltre alla liquidità riceve delle cure adeguate, che ovviamente variano caso per caso”.

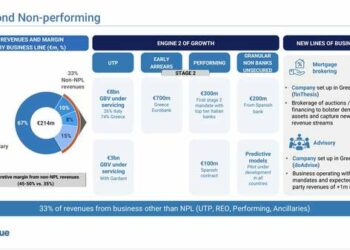

La capacità di alleviare le tensioni finanziarie di imprese in difficoltà smobilizzandone i crediti commerciali fa del distressed factoring uno strumento ideale per affrontare fasi congiunturali improntate a grande incertezza come l’attuale, che si accompagnano a una struttura dei costi di produzione già notevolmente appesantita, ed è quindi facile pronosticare un sensibile aumento del ricorso. Offrendo inoltre margini più attraenti, data la maggiore rischiosità, rispetto al factoring “in bonis”, il distressed factoring sta attirando notevole interesse presso factor già affermati ma non specialisti di aziende in difficoltà. Ed è qui che si presenta una solida barriera all’ingresso, come evidenziato nel grafico affianco. Non sarebbe cioè un business alla portata di tutti. “Non basta competenza specifica, e capacità di fundraising. Occorre essere in grado di proporre e sviluppare soluzioni in fretta, a qualsiasi ora e in qualsiasi giorno della settimana. Ci vuole una struttura completamente diversa da quella di un factor in bonis” conclude Gianolli.

La capacità di alleviare le tensioni finanziarie di imprese in difficoltà smobilizzandone i crediti commerciali fa del distressed factoring uno strumento ideale per affrontare fasi congiunturali improntate a grande incertezza come l’attuale, che si accompagnano a una struttura dei costi di produzione già notevolmente appesantita, ed è quindi facile pronosticare un sensibile aumento del ricorso. Offrendo inoltre margini più attraenti, data la maggiore rischiosità, rispetto al factoring “in bonis”, il distressed factoring sta attirando notevole interesse presso factor già affermati ma non specialisti di aziende in difficoltà. Ed è qui che si presenta una solida barriera all’ingresso, come evidenziato nel grafico affianco. Non sarebbe cioè un business alla portata di tutti. “Non basta competenza specifica, e capacità di fundraising. Occorre essere in grado di proporre e sviluppare soluzioni in fretta, a qualsiasi ora e in qualsiasi giorno della settimana. Ci vuole una struttura completamente diversa da quella di un factor in bonis” conclude Gianolli.