Ancora luci e ombre su Monte dei Paschi di Siena. Mentre non vi sono dubbi sul via libera definitivo della prossima assemblea straordinaria del 15 settembre all’aumento di capitale da 2,5 miliardi di euro (si veda qui il comunicato stampa e qui la relazione illustrativa del cda sul punto 3 all’odg), restano ancora incerte le modalità con le quali la tanto attesa boccata di ossigeno arriverà.

E questo perché, si legge nei documenti a supporto dell’assemblea, l’aumento di capitale sarà scindibile. Il che significa che il successo dell’aumento di capitale non presupporrà la totale sottoscrizione dei titoli offerti. Certo, una buona parte si sa che sarà comunque sottoscritta dal Ministero dell’Economia e delle Finanze, che ha il 64,23% e che ha già comunicato che farà la sua parte (si veda qui il comunicato stampa), cioé verserà 1,6 miliardi di euro. Ma il resto da dove arriverà? Probabilmente non dagli altri attuali soci, bensì da nuovi investitori e ovviamente tra questi potrebbero esserci fondi di private equity, che noto a più riprese negli anni hanno studiato il dossier MPS.

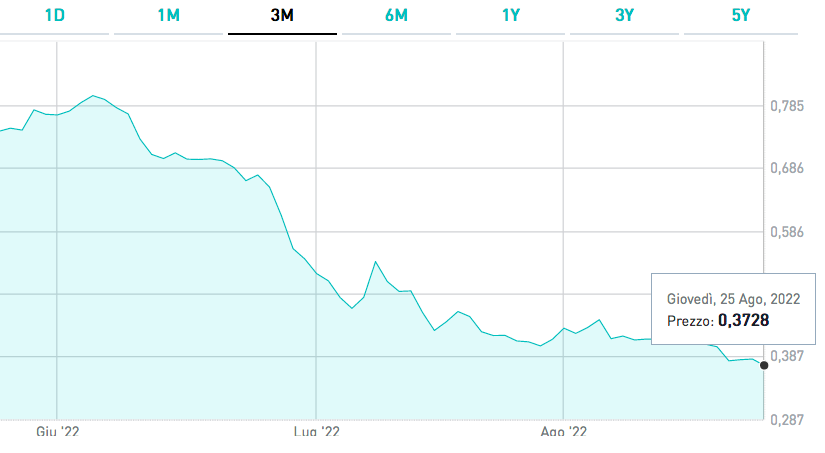

Intanto le ultime banche firmatarie del consorzio garante per l’aumento (Banco Santander, Barclays, Société Générale e Stifel, in qualità di Joint Bookrunners si sono recentemente aggiunte alle già presenti BofA, Citigroup, Credit Suisse e Mediobanca, in qualità di Joint Global Coordinators e Joint Bookrunners, si veda qui il comunicato stampa) sono vigili su diverse opzioni per “evitare eccessivi accolli di inoptato“. E infatti a Piazza Affari il titolo non riesce a invertire la rotta, in una settimana segnata da profonde perdite, con lo scivolone più pesante che lunedì gli ha fatto raggiungere i minimi storici di 0,37 euro per azione (-2,3%).

Il problema, infatti, è che pur non essendo nell’immediato in discussione la riuscita dell’operazione, una cifgra complessiva di 2,5 miliardi è cruciale per raggiungere gli obiettivi del piano industriale 2022-2026 presentato lo scorso giugno dalla banca (si veda qui il comunicato stampa), quindi resta il nodo su chi e in quali termini sottoscriverà i restanti 900 milioni di euro. Ed è qui appunto che potrebbero rientrare in gioco fondi di private equity di cui si parla da tempo, come Cerberus, Fortress e Apollo (si veda altro articolo di BeBeez). Più improbabile invece al momento la presenza di compratori che il Tesoro cerca da anni e non ha trovato neppure nel tavolo con Unicredit di un anno fa.

In tal senso, è evidente che nei prossimi mesi gli azionisti privati giocheranno un ruolo fondamentale nella partita sull’istituto guidato da Luigi Lovaglio.

Le contraddizioni, comunque, su quella che sembra ormai configurarsi come un’operazione a più fasi, non mancano. Soltanto a luglio infatti lo stesso Lovaglio aveva dichiarato alla Commissione Parlamentare d’inchiesta sulle banche che l’aumento sarebbe stato “inscindibile e a condizioni di mercato“. Condizioni ora non solo venute meno, ma potrebbero portare a un allungamento delle tempistiche anche sui piani di privatizzazione della banca, tanto cara da ultimo al governo Draghi che era riuscito a strappare un’ulteriore proroga di due anni a Bruxelles per realizzarla.

Nel breve e medio termine, a essere a rischio in caso di ritardi sull’aumento di capitale sono come detto di sicuro gli obiettivi del piano industriale di MPS, in cui figurano anche l’attuazione di una strategia di funding sostenibile e il miglioramento del profilo di rischio in virtù delle politiche adottate in materia di credito.

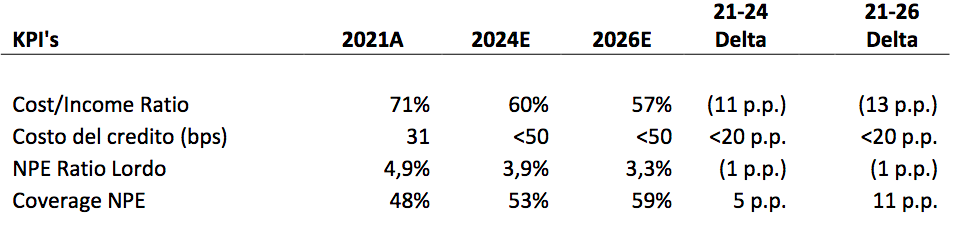

Sempre tra gli obiettivi previsti nell’arco del piano, spicca la riduzione dello stock di crediti deteriorati atteso a una soglia di almeno 2,8 miliardi nel 2026, con il Net NPE ratio che è previsto invece in riduzione dal 2,6% del 2021 all’1,9% nel 2024 e all’1,4% nel 2026, con un livello di coverage rafforzato (53% nel 2024 e 59% nel 2026).

In questo MPS si è già data da fare. A inizio agosto ha infatti ceduto crediti deteriorati per un totale di 917,5 milioni di euro in tre diverse operazioni che hanno visto come acquirenti Illimity Bank, che ha comprato inadempienze probabili per 343,6 milioni di euro; Intrum Holding srl (tramite il veicolo di cartolarizzazione Alicudi SPV srl), che ha acquisito sofferenze unsecured per 365,9 milioni; e AMCO che ha comprato sofferenze secured per 208 milioni di euro (si veda altro articolo di BeBeez). Operazione che fa seguito alla maxicessione di crediti deteriorati da 4,1 miliardi di euro avvenuta a fne 2020 nel quadro del progetto Hydra (si veda altro articolo di BeBeez).