Anche per il 2019 la classifica annuale degli arranger di minibond per numero di emissioni stilata dalla School of Management del Politecnico di Milano è guidata da Frigiolini & Partners Merchant, sebbene questa volta a parimerito con Banca Finint. La classifica si riferisce ai minibond intesi come bond di dimensioni sotto ai 50 milioni di euro, emessi da società italiane non quotate e si trova nel Sesto Osservatorio Minibond guidato da Giancarlo Giudici (scarica qui l’intero Rapporto).

Anche per il 2019 la classifica annuale degli arranger di minibond per numero di emissioni stilata dalla School of Management del Politecnico di Milano è guidata da Frigiolini & Partners Merchant, sebbene questa volta a parimerito con Banca Finint. La classifica si riferisce ai minibond intesi come bond di dimensioni sotto ai 50 milioni di euro, emessi da società italiane non quotate e si trova nel Sesto Osservatorio Minibond guidato da Giancarlo Giudici (scarica qui l’intero Rapporto).

Il Rapporto sarebbe dovuto essere presentato questa mattina nell’ambito del consueto appuntamento annuale con gli operatori del mercato, ma l’evento è stato sospeso

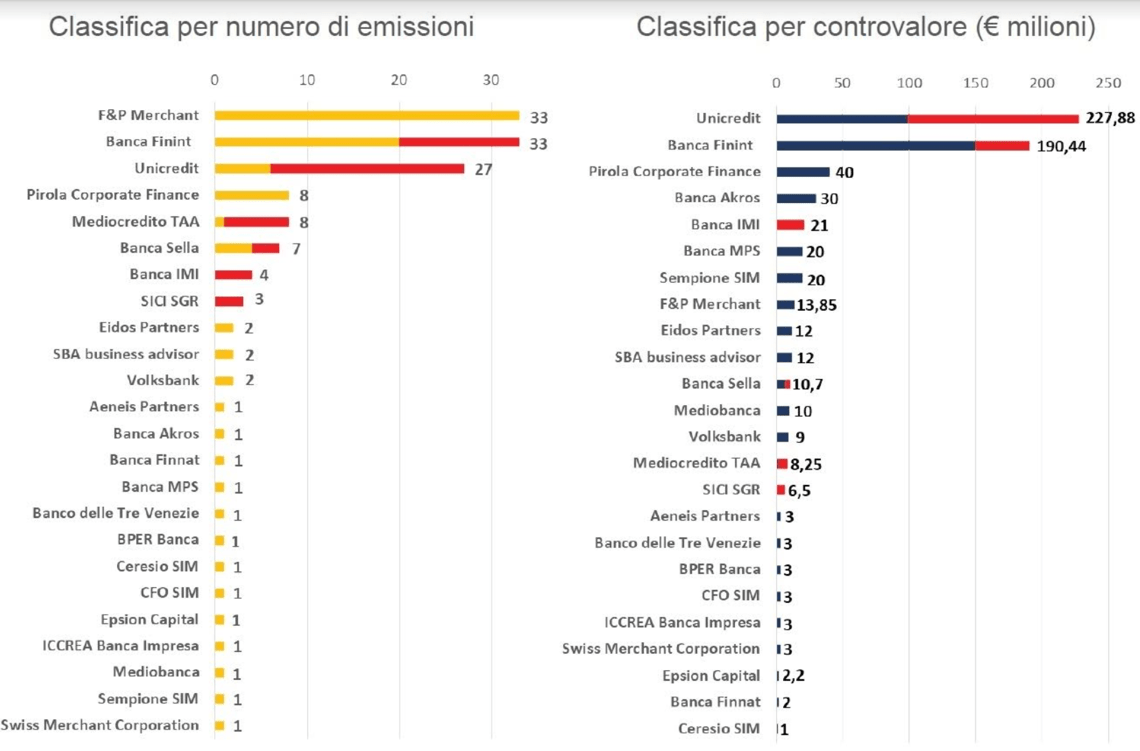

F&P, che ha strutturato 33 nel 2019, era stata prima per numero di emissioni strutturate anche nel 2018 (si veda altro articolo di BeBeez), 2017 e 2016 (si veda altro articolo di BeBeez) ed è prima per numero di operazioni (99) curate complessivamente anche nella classifica cumulata 2012/2019. A parimerito nella classifica 2019, si diceva c’è Banca Finint, sempre con 33 emissioni (contro 14 nel 2018), di cui 13 captive, cioé originate e sottoscritte dalla banca (nel 2018 le operazioni di Finint erano state tutte captive). Al terzo posto per numero di emissioni c’è poi Unicredit con 27 emissioni curate, di cui 21 captive (erano state 14 nel 2018, tutte captive).

Unicredit è anche in cima alla classifica degli arranger per valore delle emissioni, a quota 227,88 milioni di euro, di cui 128,88 milioni da emissioni captive, seguita da Banca Finint con 190,44 milioni. Se non consideriamo le operazioni captive, Banca Finint sale al primo posto con 149,8 milioni. Al terzo posto Banca Akros, arranger di una sola operazione, ma di consistente valore (30 milioni). Se guardiamo al cumulato delle operazioni sotto i 50 milioni censite dal 2012, Banca Finint è prima per controvalore (861 milioni).

Unicredit è anche in cima alla classifica degli arranger per valore delle emissioni, a quota 227,88 milioni di euro, di cui 128,88 milioni da emissioni captive, seguita da Banca Finint con 190,44 milioni. Se non consideriamo le operazioni captive, Banca Finint sale al primo posto con 149,8 milioni. Al terzo posto Banca Akros, arranger di una sola operazione, ma di consistente valore (30 milioni). Se guardiamo al cumulato delle operazioni sotto i 50 milioni censite dal 2012, Banca Finint è prima per controvalore (861 milioni).

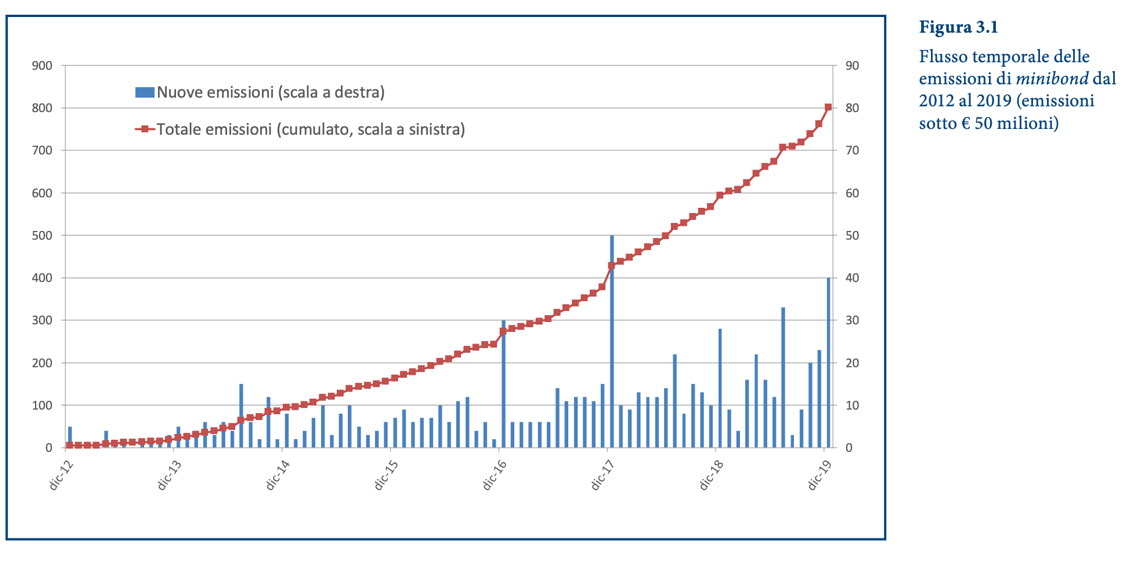

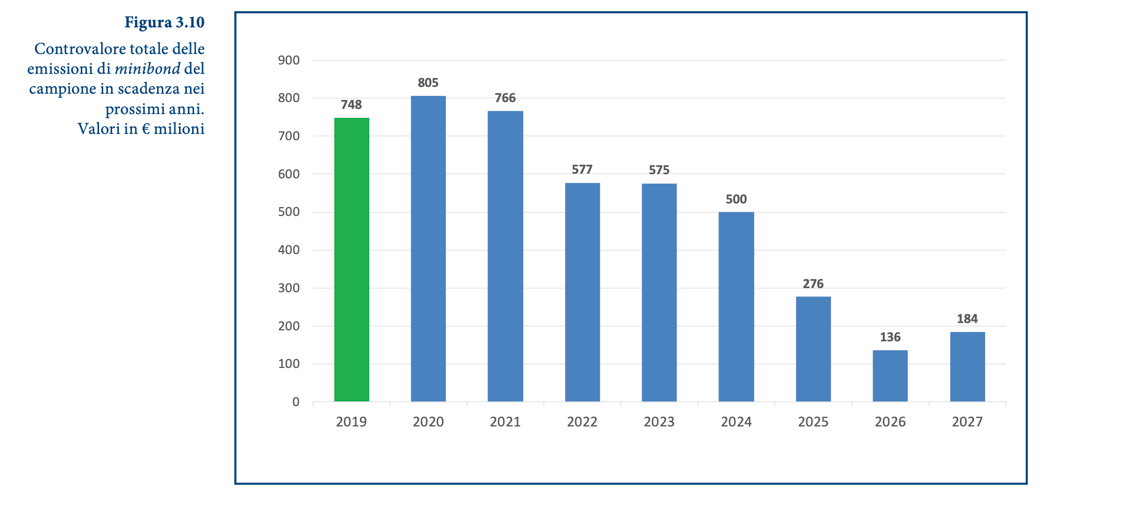

Sempre considerando soltanto le emissioni sino a 50 milioni, il valore nominale totale raggiunto dall’inizio del mercato e sino a fine 2019 è pari a stato di 5,5 miliardi di euro, di cui 1,183 miliardi nel 2019, dopo i 977 milioni del 2018 e gli 1,175 miliardi del 2017. Se teniamo conto solo delle emissioni effettuate da pmi (secondo la definizione Ue), il totale scende a 1,965 miliardi (con un contributo nel 2019 di 344 milioni). Quest’anno l’Osservatorio Minibond calcola che ci siano in scadenza minibond per 805 milioni di euro cumulati.

I numeri dell’Osservatorio del Politecnico differiscono da quelli del Report Private Debt 2019 di BeBeez (per gli abbonati a BeBeez News Premium), che tiene conto anche delle emissioni oltre ai 50 milioni di società italiane non quotate o di controllanti o collegate estere (tipicamente i veicoli di buyout) e che ha mappato 180 emissioni per un controvalore totale di circa 6.420,4 miliardi di euro, di cui 15 emissioni di dimensioni superiori a 100 milioni per un controvalore complessivo di 5.466 miliardi di euro, nessuna emissione di dimensioni tra i 50 e i 100 milioni e 165 emissioni sino ai 50 milioni, per un controvalore totale di 954,3 milioni. Di queste emissioni più piccole, 23 sono parte di cosiddette operazioni “basket bond”.

Tornando ai risultati dell’Osservatorio, quanto alla scadenza, c’è stato un forte aumento delle emissioni con scadenza sopra i 7 anni e s ono scese quelle comprese fra 6 e 7 anni; per il resto non si vedono significative differenze, considerando il generale aumento dei collocamenti. Il valore medio è infatti stabile a 5 anni, con un lievissimo incremento. La maggioranza dei minibond del campione paga una cedola fissa: sono 128 le emissioni (il 16,0% dei casi) che prevedono una cedola variabile, anche se la percentuale è in continuo aumento rispetto al passato. Il valore medio per tutto il campione dei titoli con cedola fissa è pari a 4,89%, mentre il valore mediano è molto vicino (5,0%).

Interessante notare infine che degli 801 minibond censisti, 427 non sono stati quotati (pari al 53%) mentre 302 (il 38%) sono stati quotati da Borsa Italiana sul segmento ExtraMot Pro o su ExtraMot Pro3 dal 2019, mentre 72 (9%) sono stati quotati su altri mercati esteri (in genere Austria, Lussemburgo, Irlanda). In realtà se si considerano solo le emissioni del 2019, le emissioni non quotate sono 140 (ben il 68%) e le quotate sul listino professionale milanese sono 48 (il 23%); sono 19 invece (il 9%, percentuale stabile) ad avere scelto una borsa straniera.

(Grafico della classifica degli arranger sostituito alle ore 12,05 del 25 febbraio con nuovo grafico che include Pirola Corporate Finance; per un errore non era stato inserito in classifica)