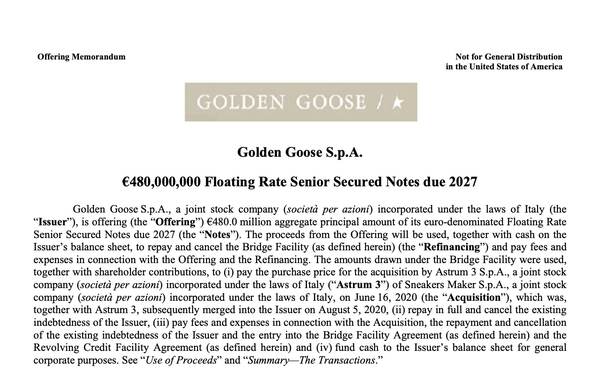

Il fashion brand Golden Goose, controllato da Permira e partecipato da Carlyle, ha collocato un bond da 480 milioni di euro per rifinanziare il bridge financing da 470 milioni di euro contratto per supportare il buyout concluso nel giugno 2020 (si veda altro articolo di BeBeez).

Il fashion brand Golden Goose, controllato da Permira e partecipato da Carlyle, ha collocato un bond da 480 milioni di euro per rifinanziare il bridge financing da 470 milioni di euro contratto per supportare il buyout concluso nel giugno 2020 (si veda altro articolo di BeBeez).

Quell’’operazione era stata condotta sulla base di un enterprise value di 1,28 miliardi di euro, pari a 13 volte i 100 milioni di euro di ebitda attesi allora per il 2020 (si veda altro articolo di BeBeez). Permira aveva acquisito l’83% della società, mentre Carlyle aveva mantenuto una quota di minoranza e il management a sua volta aveva reinvestito per l’8%. A detenere una quota di minoranza è anche DVR Capital, l’operatore di private equity fondato da Carlo Daveri, che era già stato in precedenza socio di Golden Goose accanto a Ergon Capital nel 2015.

L’emissione, si legge nel Prospetto del bond, che è stato quotato alla Borsa del Lussemburgo, ha scadenza 2027, è stata collocata al prezzo di 98 centesimi e paga una cedola variabile pari al tasso euribor 3 mesi (con un floor a zero) più il 4,875% all’anno, con reset trimestrale. Al bond Moody’s ha assegnato rating B2 e FitchRatings il rating B+.

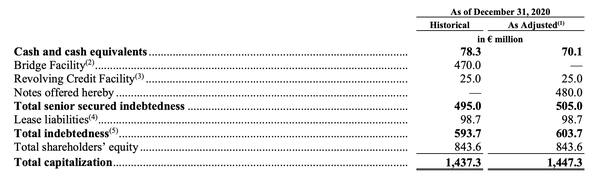

Guidata dal ceo Silvio Campara e presieduta da Maureen Chiquet, ex global ceo di Chanel dal 2003 al 2016, Golden Goose ha chiuso il 2020 con 265,9 milioni di euro di ricavi (da 263,4 milioni nel 2019) e un ebitda rettificato di 69,3 milioni (da 91,4 milioni) a fronte di un debito finanziario complessivo di 593,7 milioni, di cui appunto 470 milioni relativi al bridge financing e 25 milioni relativi a una linea revolving e con il resto costituito da contratti leasing.

Guidata dal ceo Silvio Campara e presieduta da Maureen Chiquet, ex global ceo di Chanel dal 2003 al 2016, Golden Goose ha chiuso il 2020 con 265,9 milioni di euro di ricavi (da 263,4 milioni nel 2019) e un ebitda rettificato di 69,3 milioni (da 91,4 milioni) a fronte di un debito finanziario complessivo di 593,7 milioni, di cui appunto 470 milioni relativi al bridge financing e 25 milioni relativi a una linea revolving e con il resto costituito da contratti leasing.

Fondata nel 2000, Golden Goose ha sede a Venezia e i suoi prodotti sono distribuito in tutto il mondo attraverso un network di negozi multibrand esclusivi e franchising, unitamente ai flagship store a gestione diretta.