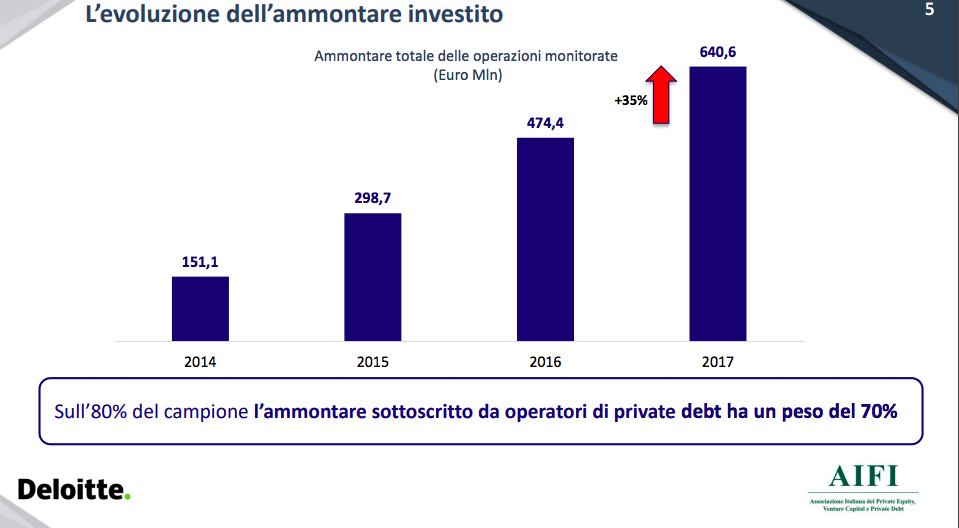

I fondi di private debt italiani e internazionali hanno investito 640,6 milioni di euro in Italia nel 2017, spalmati su strumenti emessi da 82 imprese, in aumento dai 474,4 milioni investiti nel 2016 (su 53 imprese).

I fondi di private debt italiani e internazionali hanno investito 640,6 milioni di euro in Italia nel 2017, spalmati su strumenti emessi da 82 imprese, in aumento dai 474,4 milioni investiti nel 2016 (su 53 imprese).

Il dato emerge dall’analisi condotta da AIFI in collaborazione con Deloitte e presentata ieri a Milano da Innocenzo Cipoletta e Anna Gervasoni, rispettivamente presidente e direttore generale di AIFI, e da Andrea Giovannelli, head of debt advisory services di Deloitte.

I dati, raccolti sia tramite le survey compilate dai soci AIFI sia tramite rilevazione da fonte pubblica, tengono conto delle operazioni condotte da 24 operatori di cui 17 soci Aifi. Il 67% di questi è costituito da soggetti domestici, mentre il 33% è rappresentato da operatori internazionali.

Si è trattato per il 66% di sottoscrizioni di obbligazioni, mentre per il 32% di erogazione di crediti (l’indagine di AIFI considera infatti anche i crediti acquistati sulla piattaforma di P2P lending alle imprese Lendix) e per il 2% di sottoscrizione di strumenti ibridi. Per quanto riguarda le obbligazioni, la durata media è poco superiore ai 6 anni mentre sulle dimensioni delle sottoscrizioni, il 90% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni di euro. In media, considerando invece tutte le tipologie di deal monitorati, si è trattato di operazioni di tagli da 10,3 milioni, di cui 6,3 milioni sottoscritti da fondi di private debt, e con un tasso di interesse del 5,71% e una durata media di 5 anni e mezzo. Da segnalare infine che una società emittente su quattro ha un fondo di private equity tra i propri azionisti.

A livello geografico, come anche accade nel settore del private equity e del venture capital, la maggior parte delle operazioni è concentrata nel nord d’Italia (73%) seguito dal centro Italia (16%); in coda troviamo il sud e le isole con l’11%. A livello regionale, il maggior numero di target, 22, è presente in Lombardia (27%), seguita dal Trentino Alto Adige, 13 (16%), dove è attivo il Fondo Strategico Del Trentino Alto Adige gestito da Finint Investments sgr.

Un’attività, questa del fondo regionale, sottolineata anche dal Report sul Private Debt 2017 pubblicato da BeBeez lo scorso gennaio, che evidenziava il Fondo Strategico Trentino Alto Adige insieme ai fondi gestiti da Anthilia Capital Partners sgr come quelli più attivi nell’anno.

Sul fronte della raccolta, i dati sono invece in calo: solo 292 milioni raccolti (da 574 milioni del 2016) da sei operatori, a fronte di sottoscrizioni da parte soprattutto di investitori italiani (95%), in particolare da banche (27%), fondi di fondi istituzionali (24%) e assicurazioni (22%). D’altra parte un calo nell’attività di fundraising era atteso, visto che negli anni passati sono partiti insieme parecchi fondi di private debt, grazie spesso alla sottoscrizione da parte del fondo di fondi di private debt gestito da Fondo Italiano d’Investimento sgr.

Il mercato italiano del private debt è comunque più ampio dei 640,6 milioni di euro considerati, perché le emissioni di strumenti di debito da parte di aziende italiane non quotate sono state sottoscritte anche da soggetti diversi da fondi di private debt specializzati. Il database di BeBeez ha infatti censito emissioni per ben 7 miliardi di euro, di cui però ben 5,74 miliardi si riferiscono a emissioni di dimensioni superiori ai 100 milioni, per un totale di 16 bond, e quindi per definizione difficilmente riferibili a piccole e medie imprese. Tra gli emittenti ci sono Esselunga, Mercury (la holding di Nexi, ex Icbpi), 2iRete Gas, Manutencoop, Ntv, ma anche l’Inter, giusto per elencarne alcune.

Se poi si restringe l’ottica di osservazione ai bond di dimensioni sino ai 50 milioni, il totale delle emissioni censite dal database di BeBeez si porta a 654 milioni, spalmati su 80 bond, con invece 613 milioni di bond di dimensioni tra i 50 e i 100 milioni, ma non per questo riferibile ad aziende di medie dimensioni. Per esempio, il quest’ultimo gruppo ricadono i due bond del Milan e anche il bond di Granarolo. Ma in questo gruppo si ritrovano anche emissioni di società in portafoglio a fondi di private equity come Savio (Alpha Private Equity) e N&W Global vending (Lone Star) o Isoclima (Stirling Square Capital). Le 80 emissioni di minibond sino ai 50 milioni ciascuna, invece, sono proprio l’esempio tipico dei titoli che il governo aveva in mente quando a suo tempo ha varato la normativa sui minibond, con emissioni che in alcuni casi sono sotto quota 500 mila euro e che nella maggior parte dei casi non superano i 5 milioni.