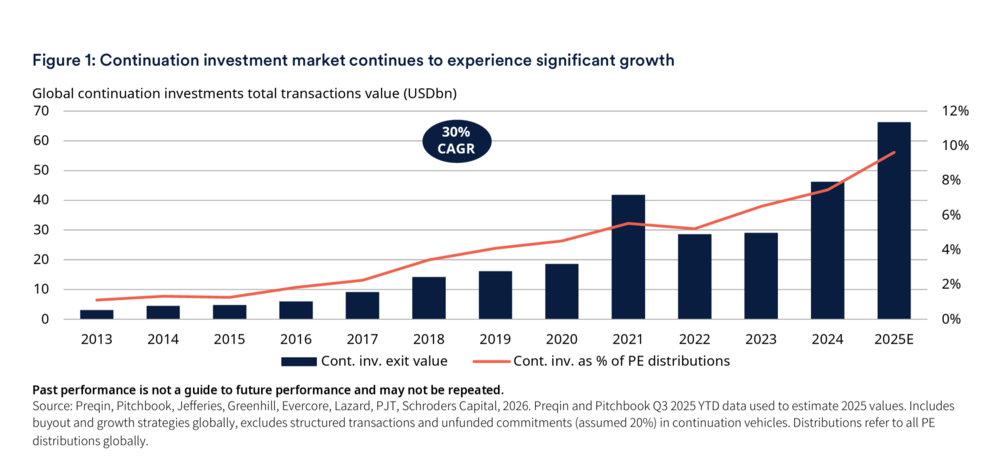

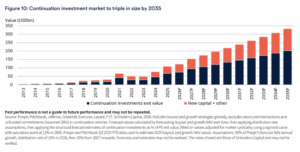

Chi pensava che i continuation fund fossero solo un cerotto temporaneo per un mercato degli exit in affanno, deve ricredersi. Nel 2025 il volume globale di queste transazioni ha toccato un record storico di 109 miliardi di dollari, superando le stesse previsioni degli analisti e segnando un balzo rispetto ai 76 miliardi di dollari del 2024. E, secondo l’ultimo report di Schroders Capital, Continuation investments continue to grow – and to reshape the buyout market, firmato da Nils Rode (Chief Investment Officer), Petr Poldauf (Senior Investment Director) ed Eufemiano Fuentes Perez (Lead Data Scientist), questo è solo l’inizio: nello scenario base la società prevede che il mercato più che triplichi entro il 2035, superando i 330 miliardi di dollari l’anno (si veda qui il comunicato stampa).

Chi pensava che i continuation fund fossero solo un cerotto temporaneo per un mercato degli exit in affanno, deve ricredersi. Nel 2025 il volume globale di queste transazioni ha toccato un record storico di 109 miliardi di dollari, superando le stesse previsioni degli analisti e segnando un balzo rispetto ai 76 miliardi di dollari del 2024. E, secondo l’ultimo report di Schroders Capital, Continuation investments continue to grow – and to reshape the buyout market, firmato da Nils Rode (Chief Investment Officer), Petr Poldauf (Senior Investment Director) ed Eufemiano Fuentes Perez (Lead Data Scientist), questo è solo l’inizio: nello scenario base la società prevede che il mercato più che triplichi entro il 2035, superando i 330 miliardi di dollari l’anno (si veda qui il comunicato stampa).

Ma il dato più interessante, per chi segue da vicino le dinamiche del private equity, non è tanto la crescita in sé, quanto la sua natura. Secondo Schroders Capital, infatti, la componente ciclica di questa espansione, cioè quella legata alla difficoltà di uscire dagli investimenti tramite canali tradizionali come IPO e trade sale, è scesa dal 14% del 2024 al 9% nel 2025. In altre parole, il grosso della crescita non dipende (più) da un mercato degli exit bloccato, ma da un cambiamento strutturale nel modo in cui il private equity gestisce i propri portafogli.

Non è la durata del possesso a cambiare, ma chi lo detiene

Il ragionamento di Schroders Capital parte da un vincolo strutturale: un fondo di private equity ha una vita contrattuale limitata, e se alla scadenza una società è ancora giudicata “da manuale private equity”, cioè non ancora matura per un trade sale o una IPO, l’unica strada per tenerla dentro l’ecosistema PE è sempre stata cederla a un altro gestore. Da qui il secondary buyout, l’operazione sponsor-to-sponsor che ha rappresentato, secondo l’analisi di Schroders Capital su un ventennio di dati, una media del 38% del numero di deal e del 36% del loro valore complessivo

Nel secondary buyout il fondo originario di norma esce del tutto, e con lui esce anche ogni continuità gestionale, quindi cambia il GP e può cambiare anche la strategia. I continuation investment rispondono invece allo stesso vincolo (fondo a fine vita, società non ancora pronta per un’uscita definitiva) con una soluzione diversa: lo stesso gestore crea un nuovo veicolo che rileva l’asset, mantenendo il controllo e portando capitale fresco attraverso i lead underwriter. È in questo senso, non perché siano la stessa operazione, ma perché intercettano la stessa domanda di fondo, che Schroders Capital descrive i continuation investment come un “sostituto parziale” del secondary buyout: un’alternativa più economica ed efficiente allo stesso problema, che secondo le stime del report, infatti, questo tipo di soggetti sottrarranno circa il 5% del flusso di deal complessivo nei buyout di taglia media e grande nei prossimi dieci anni, con un impatto significativo attesto sui grandi gestori di buyout e sulle case di secondari.

Un terzo delle società in portafoglio è “pronto” per la continuation

Quanto è ampio il bacino potenziale di questo mercato? Schroders Capital ha analizzato circa 2.600 operazioni di buyout realizzate, calcolando il total value to paid-in capital (TVPI) di ciascuna su scala logaritmica. Il risultato: oltre il 31% delle società in portafoglio dei fondi buyout risulta statisticamente candidabile a un continuation investment, perché ha generato un multiplo superiore a 2 volte, soglia minima tipica di rendimento richiesta sia nei secondary buyout sia nelle continuation, senza necessariamente richiedere un cambio di controllo per proseguire la propria trasformazione.

Perché agli investitori conviene: meno rischio, più liquidità, meno commissioni

Il report quantifica con precisione i vantaggi per chi investe in questi veicoli rispetto ai buyout tradizionali:

- liquidità più rapida: i continuation investment hanno un periodo di detenzione più corto di circa 1,5 anni rispetto ai buyout tradizionali (meno di tre anni contro oltre quattro), pari a un tempo di liquidità più veloce di circa il 35%;

- commissioni più basse: le management fee sui veicoli di continuation sono circa la metà di quelle applicate ai buyout tradizionali (1% annuo sul capitale netto investito contro l’1,9% medio sul capitale committed dei secondary buyout, secondo dati Preqin), con un carried interest strutturato a scaglioni. Sulla base dei volumi 2025, il risparmio complessivo per gli investitori legato alle sole minori commissioni viene stimato da Schroders Capital in circa 5,7 miliardi di dollari;

- rendimenti più prevedibili: una ricerca di Evercore su 387 continuation fund costituiti tra il 2018 e il 2024 mostra rendimenti comparabili ai buyout tradizionali, ma con una dispersione dei risultati nettamente inferiore.

Il lower mid-market è il terreno più fertile

Non tutte le fasce di mercato sono uguali: secondo Schroders Capital, il segmento più interessante per i continuation investment è il lower mid-market, cioé società con enterprise value sotto il miliardo di dollari, e in particolare sotto i 750 milioni, dove si concentrano oltre due terzi delle potenziali transazioni di continuation valutate dalla società negli ultimi anni. Il motivo è duplice: da un lato questo segmento ha un deal sourcing molto meno dipendente dai secondary buyout (meno del 25% degli investimenti proviene da altri fondi, contro una quota ben più alta nelle fasce dimensionali superiori); dall’altro, le società di taglia più piccola offrono secondo il report un potenziale di trasformazione più ampio e una maggiore resilienza nelle fasi di stress di mercato.

Le stime per il 2035: tra 290 e 505 miliardi di dollari

Le stime per il 2035: tra 290 e 505 miliardi di dollari

Come accennato sopra, lo scenario base di Schroders Capital , costruito su una crescita conservativa del NAV del private equity (circa 6,5% annuo, la metà delle stime di Preqin) e su un tasso di distribuzione che si stabilizza al 20% del NAV, porta il mercato delle continuation a oltre 330 miliardi di dollari nel 2035, con i continuation investment che arriverebbero a pesare per circa il 12% di tutte le distribuzioni del private equity (contro una quota storicamente stabile del 36% per i secondary buyout). Lo scenario più prudente (low case) indica comunque una market size vicina ai 290 miliardi di dollari, quasi il triplo rispetto al 2025; quello più ottimistico (high case) arriva fino a 505 miliardi di dollari, quasi cinque volte i livelli attuali, condizionato, però, alla disponibilità di capitale sufficiente sul lato buy-side per finanziare una crescita di questa portata.