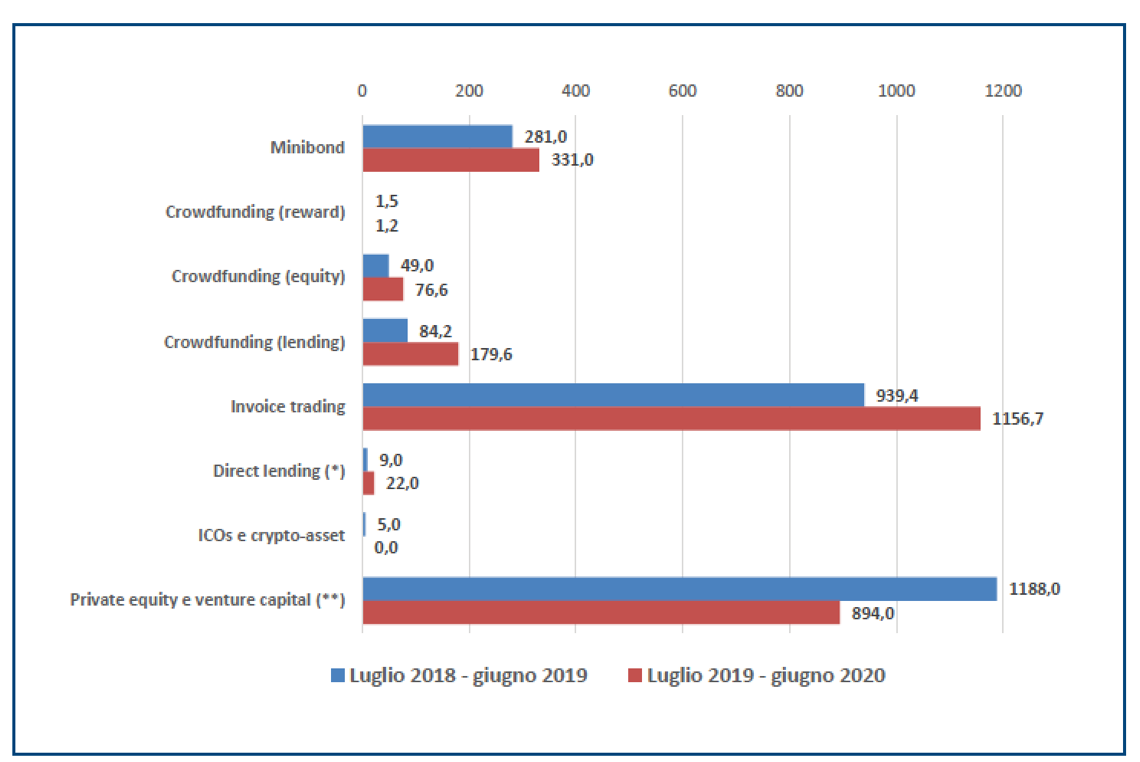

Solo nell’ultimo anno, da luglio 2019 a giugno 2020, in Italia le risorse che la finanza alternativa al credito bancario ha veicolato verso le pmi sono state di 2,67 miliardi di euro contro i 2,56 miliardi del periodo precedente, con una crescita anno su anno pari al 4%. I dati si riferiscono alla raccolta su piattaforme fintech, alle emissioni di minibond, alle operazioni di direct lending, alla raccolta delle campagne di equity crowdfunding e di reward crowdfunding, alle raccolte ICOs e agli investimenti di private equity e venture capital.

Lo rileva il terzo Quaderno di ricerca sulla Finanza alternativa per le pmi in Italia, redatto dagli Osservatori Entrepreneurship Finance&Innovation della School of Management del Politecnico di Milano. Lo studio è stato presentato ieri da Giancarlo Giudici durante il secondo Alt-Finance Day, organizzato in diretta streaming insieme a Innexta, Unioncamere Nazionale e alla Camera di Commercio di Milano Monza Brianza Lodi (si vedano qui il comunicato stampa di Innexta e qui quello del Politecnico di Milano).

Giancarlo Giudici, estensore della ricerca e professore associato di Finanza aziendale, ha commentato: “I circuiti della finanza alternativa per le pmi continuano a crescere anche ai tempi del Covid19l’incertezza e la percezione di possibili recessioni o peggioramenti delle condizioni di liquidità delle imprese spingono a diversificare i canali di finanziamento e a esplorare nuove strade. In questa situazione crescono i canali disintermediati, che fanno leva direttamente sui risparmiatori, come il crowdfunding, e quelli che offrono una user experience digitale e rapida come l’invoice trading. Nondimeno, appare chiaro che i capitali dei gestori di fondi professionali sono necessari per moltiplicare le risorse”.

Il canale alternativo al credito bancario più gettonato è stato l’invoice trading, che ha mobilitato per le pmi fino al 30 giugno 2020 quasi 3 miliardi di euro, di cui 1,157 miliardi negli ultimi 12 mesi considerati (+23% rispetto all’anno prima, quando il flusso era stato di 939,3 milioni).

Una crescita figlia dell’aumento del numero delle piattaforme attive, del processo di integrazione tecnologica fra le piattaforme e i sistemi ERP delle imprese, del maggiore flusso di richieste da parte delle pmi, sia per la percezione di un maggiore rischio di insolvenza dei debitori sia per la necessità di liquidità immediata dovuta alle conseguenze economiche del coronavirus.

Una crescita figlia dell’aumento del numero delle piattaforme attive, del processo di integrazione tecnologica fra le piattaforme e i sistemi ERP delle imprese, del maggiore flusso di richieste da parte delle pmi, sia per la percezione di un maggiore rischio di insolvenza dei debitori sia per la necessità di liquidità immediata dovuta alle conseguenze economiche del coronavirus.

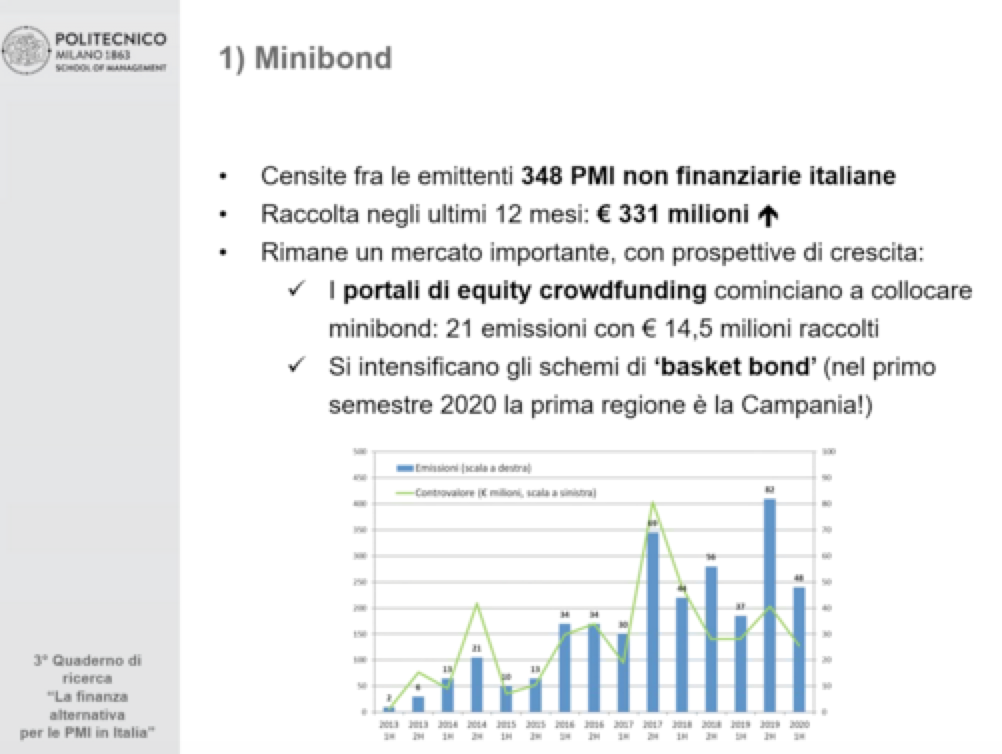

Sempre per quanto concerne il private debt, continuano a crescere i minibond, con 348 emissioni da parte di pmi non finanziarie nel periodo, per un controvalore di 331 milioni (in salita dai 281 milioni del periodo precedente). BeBeez Private Data ha calcolato peraltro che da inizio anno sino a metà novembre le emissioni di private debt nella forma di bond di tutte le dimensioni hanno raggiunto quota 3,5 miliardi di euro (si veda altro articolo di BeBeez), includendo in questo calcolo i basket bond, ma escludendo le note di cartolarizzazione dei prestiti e fatture condotte sia su piattaforme fintech sia per via tradizionale.

Secondo l’Osservatorio del Politecnico, il maggior numero di prestiti obbligazionari emessi trova una spiegazione proprio nello sviluppo dei basket bond (su quest’ultimo punto, si veda qui quanto emerso dal Caffé di BeBeez sui basket bond dello scorso luglio e qui il Report di BeBeez sui basket bond, disponibile agli abbonati di BeBeez News Premium), ma anche nella nuova possibilità di collocamento di minibond da parte dei portali di equity crowdfunding (21 emissioni con 14,5 milioni raccolti nel periodo), come previsto dall’ultima versione del Regolamento Consob (si veda altro articolo di BeBeez).

Quanto ai trend futuri, Antonio Chicca, partner executive board member di Epic sim, ha ricordato nel suo intervento che un’altra fonte di finanza alternativa per le pmi sono le cartolarizzazioni di prestiti (CLOs o Collateralized Loans Obbligations), assistite da garanzie pubbliche, come quelle del MCC (Mediocredito Centrale). Epic sta per lanciare un’operazione di questo tipo, di importo fino a 100 milioni. I CLOs permettono: velocità di erogazione del finanziamento alle pmi; finanziamento di imprese normalmente escluse dal sistema bancario; ottimizzazione dei tassi grazie alla garanzia, per cui un minore costo per imprese; alta flessibilità della struttura.

Tornando ai dati sulla finanza alternativa, quelli di Preqin e Deloitte rilevano che il direct lending si è messo in “pausa di riflessione” nel primo semestre 2020 a livello europeo. In Italia il mercato è in crescita, con un aumento di operazioni e operatori, anche se sono difficilmente individuabili, perché non sempre comunicate e non sempre sono lasciate delle tracce nel Registro delle Imprese.

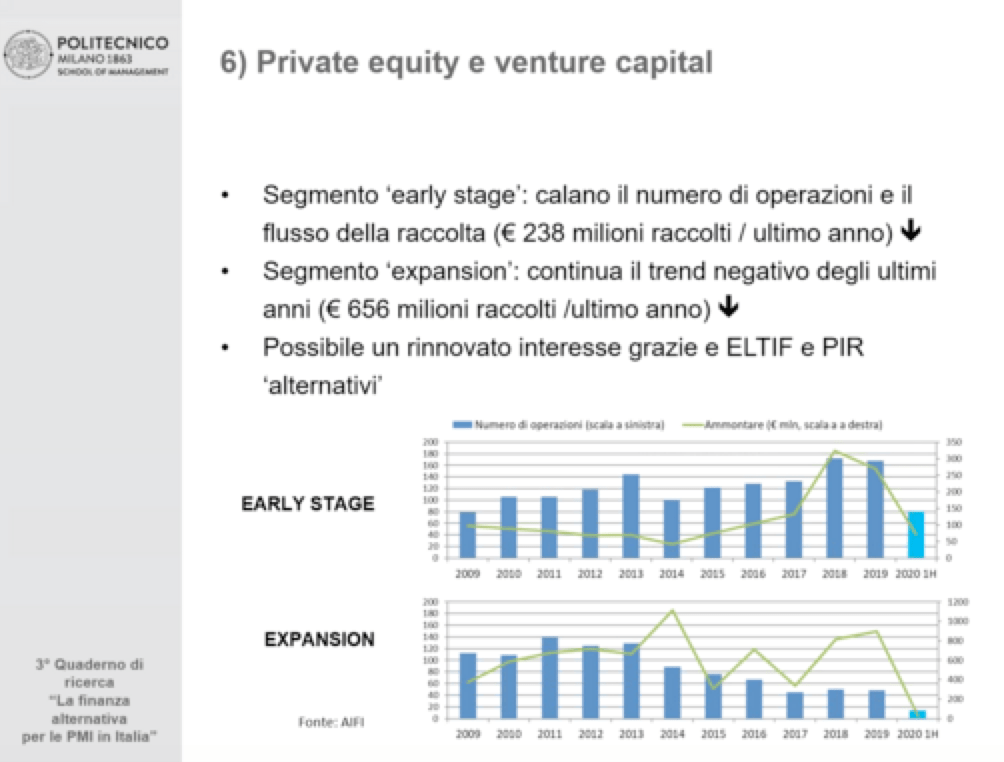

Lo studio del Politecnico di Milano ha ripreso i dati di BeBeez Private Data, che ha censito 25 operazioni, per una raccolta totale di 22 milioni di euro negli ultimi 12 mesi. I dati su private equity e venture capital, di fonte AIFI, segnalano un calo di operazioni e raccolta in segmento early stage, con 238 milioni raccolti. In calo anche il segmento expansion, che si è fermato a 656 milioni raccolti. Nel medio termine dovrebbero però aumentare gli investimenti grazie alla raccolta di Pir, Eltif e sgr che stanno raccogliendo capitale illiquido.

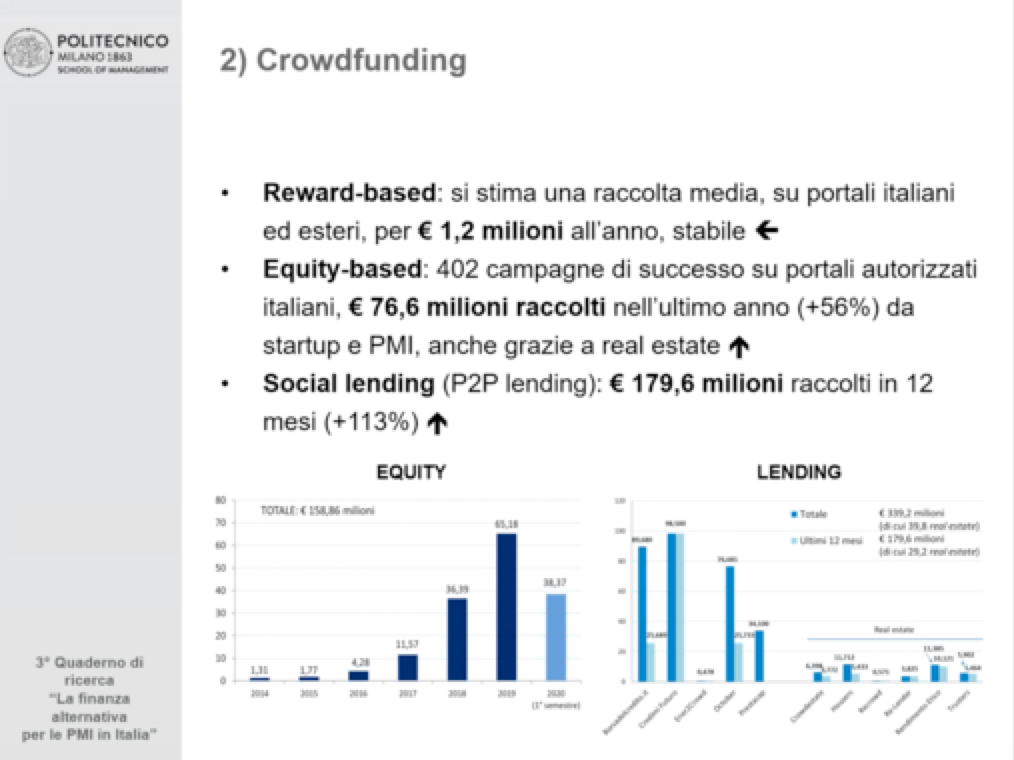

Per quanto riguarda il crowdfunding, è stabile il reward crowdfunding con una bassa quota di finanziamenti alle pmi (1,2 milioni l’anno); in salita la raccolta di equity crowdfunding (76,6 milioni, +56%), trainato dal real estate equity crowdfunding, da operazioni consistenti (Fin-Novia ha raccolto 7,6 milioni di euro per investire in e-Novia) e dall’incremento della detrazione per chi investe in startup e pmi innovative tramite equity crowdfunding.

Lo studio del Politecnico ha rilevato anche un boom del social/P2P lending: +113%, con 179,6 milioni raccolti, grazie a nuovi portali aperti e alla crescita del finanziamento di progetti immobiliari. Non vi è stata nessuna operazione delle pmi con ICOs, token offerings e criptoasset, penalizzati dall’incertezza regolamentare: siamo in attesa di novità da una consultazione Consob sulla definizione delle criptoattività e la regolamentazione delle offerte.

Leonardo Frigiolini, ceo e fondatore di Frigiolini & Partners Merchant, ha però sottolineato che “le imprese sono alle prese con business, non hanno il Bignami della buona finanza sul comodino. Vanno prese per mano e portate verso la finanza alternativa. I tutor delle aziende (Confidi, associazioni di categoria, operatori finanziari tradizionali ecc) devono studiare nuovi strumenti di finanza alternativa e siglare partnership in tal senso, anche con le società fintech, per poi aiutare le pmi ad accedervi”. Ricordiamo sul tema che una recente ricerca di CRIF e Università di Firenze ha rilevato che 77% dei maggiori Confidi italiani ha avviato almeno due progetti in ambito fintech (si veda altro articolo di BeBeez).

Il trend di crescita della finanza alternativa rilevato dall’Osservatorio del Politecnico è confermato anche quest’anno dai dati di BeBeez Private Data che rileva però l’attività di operatori di private capital in senso lato e quindi fondi, holding di investimento, società corporate, business angel, club deal privati, Spac, veicoli di cartolarizzazione e altri investitori in bond non quotati di qualunque dimensione emessi anche a supporto di buyout, piattaforme fintech e piattaforme di equity crowdfunding, per cui i dati non sono perfettamente confrontabili. Tenuto conto di questo diverso approccio, BeBeez ha calcolato che da inizio anno a oggi il settore del private debt in senso lato abbia finanziato pmi italiane per 11,7 miliardi di euro contro i 12,65 miliardi erogati in tutto il 2019 (si veda qui il Report Private Debt 2019, disponibile per gli abbonati di BeBeez News Premium), un dato quindi che indica una grande attività da parte degli investitori così come l’anno scorso. Ma il mix di strategie di investimento è cambiato (si veda altro articolo di BeBeez).

Il trend di crescita della finanza alternativa rilevato dall’Osservatorio del Politecnico è confermato anche quest’anno dai dati di BeBeez Private Data che rileva però l’attività di operatori di private capital in senso lato e quindi fondi, holding di investimento, società corporate, business angel, club deal privati, Spac, veicoli di cartolarizzazione e altri investitori in bond non quotati di qualunque dimensione emessi anche a supporto di buyout, piattaforme fintech e piattaforme di equity crowdfunding, per cui i dati non sono perfettamente confrontabili. Tenuto conto di questo diverso approccio, BeBeez ha calcolato che da inizio anno a oggi il settore del private debt in senso lato abbia finanziato pmi italiane per 11,7 miliardi di euro contro i 12,65 miliardi erogati in tutto il 2019 (si veda qui il Report Private Debt 2019, disponibile per gli abbonati di BeBeez News Premium), un dato quindi che indica una grande attività da parte degli investitori così come l’anno scorso. Ma il mix di strategie di investimento è cambiato (si veda altro articolo di BeBeez).

Nel 2019, infatti, poco meno della metà della finanza era arrivata alle imprese attraverso sottoscrizioni di bond e i dati erano fortemente influenzati da una operazione di acquisizione di crediti in bonis sul secondario, condotta da Anacap, che da sola valeva 4 miliardi di euro, oltre a qualche acquisto di Utp corporate e una buona attività sulle piattaforme fintech. Per contro, quest’anno le emissioni di bond hanno un peso inferiore (circa 3,5 miliardi), mentre un vero boom si è avuto sul fronte delle cartolarizzazioni di crediti in bonis, anche su piattaforme fintech, arrivate a quota 4,6 miliardi contro poco più di un miliardo in tutto il 2019. Inoltre, si sono moltiplicate le operazioni dl direct lending e gli acquisti di crediti hanno riguardato soprattutto Utp corporate single name, per un ammontare lordo rilevante (quasi 2 miliardi). I finanziamenti intermediati dalle piattaforme fintech a pmi italiane sfioravano inoltre i 3,8 miliardi di euro a fine settembre dall’inizio dell’operatività delle varie piattaforme, con le prime che hanno iniziato l’attività tra il 2015 e il 2016, ma il balzo più importante è avvenuto quest’anno, con un intermediato che raggiunge gli 1,2 miliardi di euro, contro gli 1,4 miliardi intermediati in tutto il 2019. Peraltro il dato reale del 2020 è in realtà ancora più elevato, perché alcune piattaforme non hanno comunicato i loro dati (si veda qui il Report fintech di BeBeez dello scorso ottobre, disponibile agli abbonati di BeBeez News Premium).

A questi dati vanno poi sommati quelli relativi agli investimenti di equity crowdfunding e quelli relativi agli investimenti di private equity e di venture capital. Sul fronte dell’equity crowdfunding, a oggi CrowdfundingBuzz calcola che le piattaforme abbiano raccolto 65,9 milioni di euro da inizio anno (già oltre quindi i 65,7 milioni dell’intero 2019), mentre sul fronte del private equity AIFI ha calcolato nel primo semestre 2020 i fondi hanno condotto investimenti per soli 1,9 miliardi di euro, in calo del 25% dai 2,5 miliardi del primo semestre 2019, mentre il numero di operazioni si è attestato a 125, anch’esso in diminuzione del 25% (si veda altro articolo di BeBeez). Quanto al venture capital, infine, BeBeez ha calcolato che a fine agosto le startup italiane o fondate da italiane avessero raccolto già 466 milioni di euro da inizio anno contro i 605,6 milioni del 2019 (si veda qui il Report venture capital di BeBeez di settembre, disponibile per gli abbonati di BeBeez News Premium).