Nonostante il coronavirus, nel 2020 sono aumentate le operazioni di m&a nei settori moda e lusso: sono infatti state 277 le operazioni di fusione e acquisizione concluse, con un incremento di 6 operazioni rispetto al 2019. Lo rileva la Global Fashion & Luxury Private Equity and Investors Survey 2021 di Deloitte, presentata ieri in conferenza stampa (si vedano qui il comunicato stampa e qui la ricerca completa).

Nonostante il coronavirus, nel 2020 sono aumentate le operazioni di m&a nei settori moda e lusso: sono infatti state 277 le operazioni di fusione e acquisizione concluse, con un incremento di 6 operazioni rispetto al 2019. Lo rileva la Global Fashion & Luxury Private Equity and Investors Survey 2021 di Deloitte, presentata ieri in conferenza stampa (si vedano qui il comunicato stampa e qui la ricerca completa).

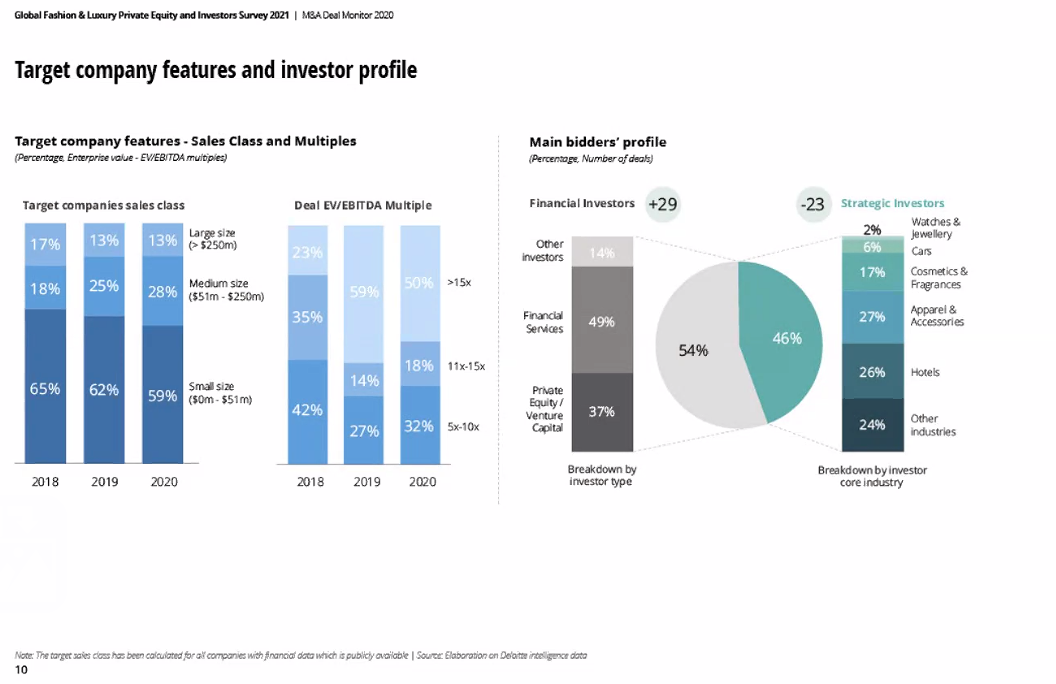

Nonostante abbiano rappresentato quasi un terzo del totale, le operazioni nel settore alberghiero sono quelle che hanno subito il maggiore impatto del Covid-19, con una riduzione del numero di deal a 85 dai 115 del 2019. D’altra parte, la crescita nel mercato è stata trainata dai settori del segmento personal luxury goods (PLG), ossia abbigliamento e accessori (23,5% del totale, +13 deal rispetto al 2019), cosmetici e profumi (20,6% del totale, 23 operazioni in più sul 2019) e orologi e gioielli (4,3% del totale, una operazione in più sul 2019).

Al contrario dell’anno precedente, nel 2020 hanno prevalso gli investitori finanziari, cui è riconducibile il 54% delle operazioni. Secondo quanto emerso dal sondaggio Deloitte, il 100% dei fondi sta valutando un investimento nel settore moda e lusso nel 2021, con un notevole interesse verso i produttori di abbigliamento e accessori (67%), cosmetici e profumi (42%), rivenditori di abbigliamento e accessori (30%) e mobili (30%).

Al contrario dell’anno precedente, nel 2020 hanno prevalso gli investitori finanziari, cui è riconducibile il 54% delle operazioni. Secondo quanto emerso dal sondaggio Deloitte, il 100% dei fondi sta valutando un investimento nel settore moda e lusso nel 2021, con un notevole interesse verso i produttori di abbigliamento e accessori (67%), cosmetici e profumi (42%), rivenditori di abbigliamento e accessori (30%) e mobili (30%).

L’interesse per i settori riflette i trend di mercato attesi per i prossimi tre anni, che vedono i personal luxury goods e i mobili di design in forte crescita, mentre altri settori quali hotel, jet privati, yacht, auto e crociere di lusso sono previsti rimanere stabili o addirittura in arretramento, a causa del forte impatto del Covid-19 su questi business. Inoltre, il 41% delle società della moda e del lusso che intendono abbracciare tecnologie “di rottura” pensano di farlo tramite m&a, ha evidenziato Elio Milantoni, partner e responsabile del corporate finance advisory per l’Italia di Deloitte.

Massimiliano Caraffa, managing director e a capo della divisione consumer & retail per l’Europe di Carlyle ha commentato: “Nonostante la crisi e la difficoltà nella scelta delle operazioni, il m&a nei settori moda e lusso è sano: molta competizione, tante operazioni, delle quali molte di grandi dimensioni perché i multipli del lusso sono saliti (da 11 a 20 volte l’ebitda). La competizione è serrata per i grandi nomi, mentre le aziende di media qualità e più economiche (con valutazioni di 6-7 volte l’ebitda) non trovano acquirenti”.

Dario Rinero, amministratore delegato di Lifestyle Design (ex Poltrona Frau), ha ricordato l’esperienza dell’azienda da lui guidata con i fondi di private equity. “La società è nata dall’aggregazione di aziende italiane da parte di Charme sgr. E’ stata poi quotata in Borsa e in seguito rilevata dall’azienda familiare Usa Haworth (nel febbraio 2014, si veda altro articolo di BeBeez ndr). Il passaggio dei private equity ci è servito tantissimo: ha aiutato l’azienda a uscire dalla dimensione familiare, divenire più manageriale e internazionalizzarsi. Ci è servita molto anche la Borsa, che porta trasparenza, etica e professionalità. Non esiste un modello unico per far esrprimere alle aziende il loro pieno potenziale: l’importante è capire qual è quello migliore per ogni azienda e perseguirlo con la giusta forza”. Stefania Lazzaroni, direttore generale di Fondazione Altagamma, ha aggiunto: “La managerializzazione e l’entrata in Borsa facilita la capacità di essere pionieri delle aziende”.

Caraffa ha poi sottolineato che per il prodotto di moda e lusso è importante più la value proposition del prodotto rispetto al canale di vendita (online e/o fisico), mentre sta diventando centrale il tema della sostenibilità. “Noi lo vediamo come un elemento della due diligence, per cui a livello di valutazioni penalizziamo le aziende non sostenibili penalizzando quelle che non lo sono”. Per Lazzaroni, “la sostenibilità è ormai imprescindibile per l’alto di gamma, così come il digitale”.

In generale gli investitori per il 2021 si attendono un impatto ridotto del Covid sui ricavi delle aziende di moda e lusso. Secondo l’87% dei rispondenti alla ricerca, infatti, tale impatto sarà contenuto tra lo 0 ed il 20%. Le aspettative circa la ripresa indicano un certo ottimismo degli investitori, con il 100% dei rispondenti che dichiara di attendersi un’inversione del trend negativo al più tardi entro la fine del 2022. Per il raggiungimento dei livelli pre-Covid, inoltre, per il 94% del campione bisognerà attendere al massimo tre anni. La pandemia di Covid-19 sta inoltre accelerando l’adozione di tecnologie innovative che consentano alle aziende di stare al passo con la clientela virtuale, divenuta essenziale alla luce delle prolungate chiusure dei negozi “fisici” imposte dalle misure anti-Covid. Importanti innovazioni nei business model delle società di lusso verranno introdotte in seguito all’adozione di tecnologie quali Internet of Things (IoT), robotica e blockchain, ritenute quelle di maggiore impatto per tutti i settori del lusso nel 2021 secondo gli intervistati.

Nel 2020, a causa della pandemia, quasi tutti i segmenti del lusso hanno subito un forte calo, con picchi fino al 70% nelle crociere e del 45% nel settore alberghiero. Solo la nautica è cresciuta, del 2%, in quanto la barca è più sincronizzata con i cambiamenti della domanda indotti dal coronavirus. Il segmento PLG ha fatto leva sul canale online per compensare la chiusura dei punti vendita e la mancanza del flusso di turisti (soprattutto asiatici), fatta eccezione per il segmento orologi e gioielleria che rimane molto legato ai canali di vendita tradizionali e che ha registrato il calo dei ricavi più accentuato nella categoria PLG (-25%). Il mercato nautico invece si è mostrato insensibile alla pandemia, a seguito della preferenza dei consumatori per vacanze più sicure e intime su mezzi di trasporto privati. Cosmetica, fragranze e auto di lusso si prevede avranno un recupero più veloce, mentre per altri segmenti come hotel e ristoranti, crociere e abbigliamento e accessori, la ripresa dipende molto dalla rimozione delle restrizioni ai viaggi e dalla riapertura degli store fisici.

Quanto ale aree geografiche, l’Europa e il Nord America sono state quelle più colpite nel 2020. La regione Asia Pacifico nvece ha subito un impatto minore e si prevede metterà a segno un recupero più veloce nell’orizzonte 2020-2025, insieme all’America.

Tommaso Nastasi, partner di Deloitte, prevede che “per i prossimi 2-3 anni, l’Asia Pacifico rappresenterà il principale bacino geografico per la ripresa del mercato del lusso, infatti già dal 2020 la Cina è tornata a spendere più di prima, dopo la riapertura trainata dal boom del revenge spending. Non è detto che lo stesso accadrà anche in Europa. In tale contesto, la principale sfida per gli operatori del settore è quella di ampliare la copertura geografica adattando la propria offerta alla domanda locale.”