di Alessandro Albano

di Alessandro Albano

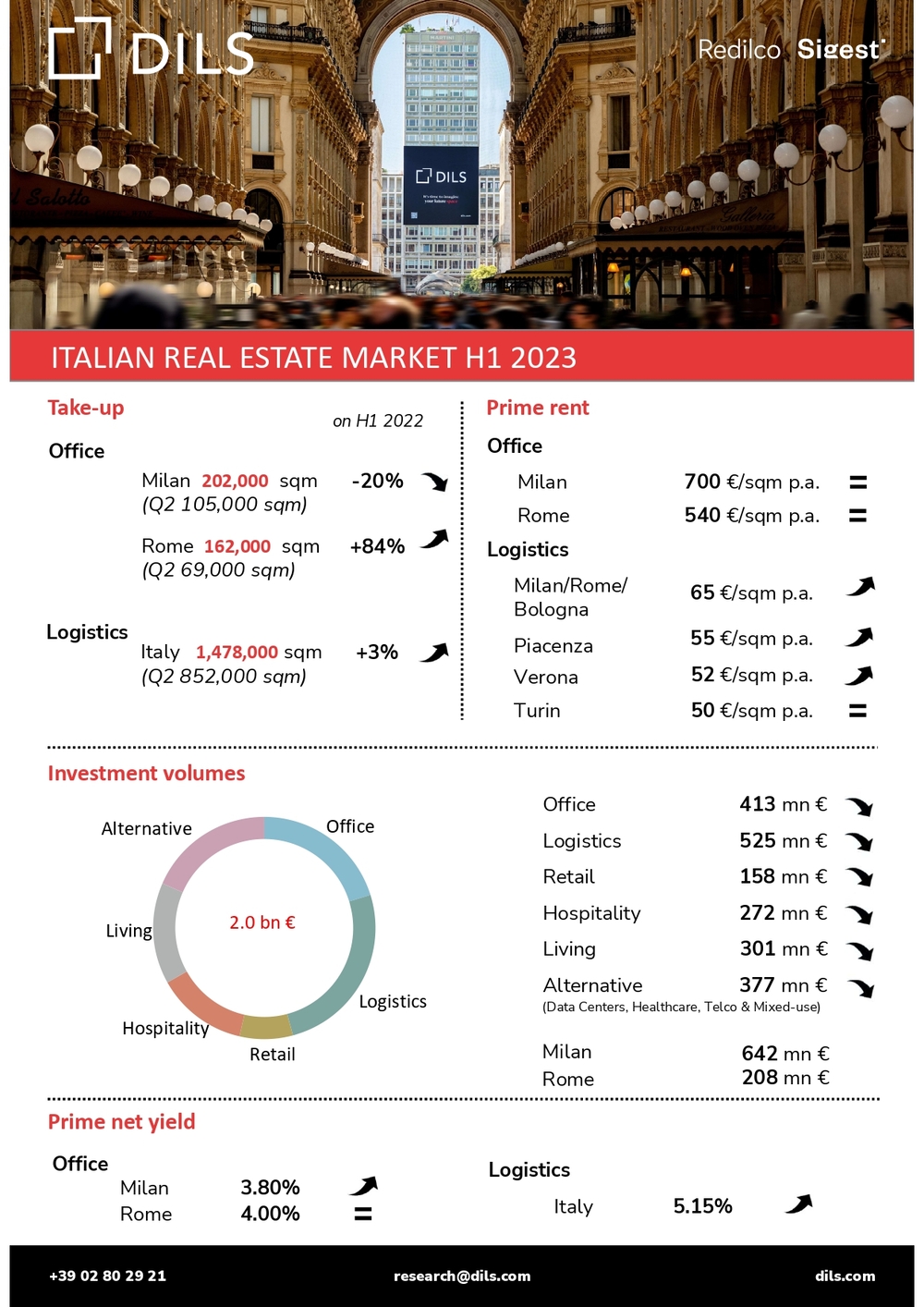

Il volume di investimenti immobiliari nel mercato italiano si è attestato a circa 1,1 miliardi di euro nel secondo trimestre, in crescita del 19% rispetto al quarter precedente ma ancora in contrazione rispetto allo stesso periodo dello scorso anno. A riferirlo è l’ultima analisi sul real estate in Italia nel primo semestre di DILS, ex GVA Redilco & Sigest (si veda altro articolo di BeBeez) e leader nel settore della consulenza, intermediazione e servizi immobiliari integrati. Dallo studio, inoltre, si evince come il risultato semestrale superi i 2 miliardi di euro, pari soltanto a circa un terzo del volume registrato nel primo semestrerecord del 2022 (si veda qui comunicato stampa).

Continua quindi la gelata del mercato del real estate, già fotografata da BeBeez Magazine n.6, pubblicato lo scorso 27 maggio e dal Report Real Estate di BeBeez sui numeri 2022 e primi 5 mesi 2023 (disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data).

Nonostante i primi sei mesi 2023 confermino la fase di ridotta attività degli investimenti in immobili commerciali, per altro in linea con gli altri principali mercati europei, rispetto al primo trimestre ci sono stati dei segnali di dinamismo che, secondo DILS, dovranno essere confermati nella seconda metà dell’anno. Uno di questi indicatori si rileva nel comparto degli uffici che, con circa 300 milioni di euro tra aprile e giugno, torna ad essere la prima asset class per volumi di investimento, più che duplicando i risultati del quarter precedente, per un totale semestrale pari a 410 milioni di euro. In questo contesto, si segnala il ritorno di operazioni rilevanti nel mercato di Milano, nonostante un leggero rialzo del prime net yield (pari a 3,8%) e il momentaneo mismatch tra domanda e offerta.

La società di consulenza rileva inoltre come le aspettative sul comparto siano sostenute anche dal fermento legato al mercato delle locazioni. Nel primo semestre del 2023, Milano ha registrato un assorbimento di 202.000 mq, di cui 105.000 mq nel Q2 2023, in crescita rispetto al primo trimestre, con una domanda di spazi ad uso ufficio principalmente orientata verso prodotti di grado A/A+, in location prestigiose e attrattive, con i più alti standard qualitativi e con certificazioni internazionali di efficienza energetica e sostenibilità, adatti ad accogliere nuovi format innovativi per layout e gestione degli spazi.

Considerazioni, queste, che valgono soprattutto per il mercato letting di Roma che, con un take-up di 69.000 mq nel solo Q2 e un totale di circa 162.000 mq nella prima metà dell’anno, registra il miglior primo semestre di sempre, complice la finalizzazione di operazioni rilevanti in termini di location, qualità degli asset e standing dei tenant.

La logistica si conferma un settore leader per gli investimenti immobiliari in Italia, rappresentando con circa 525 milioni di euro investiti la prima asset class del semestre (di cui 266 milioni nel Q2) e con una quota di circa il 26% del totale. Una conferma di quanto registrato nel 2022 dall’analisi sul settore di JLL, leader mondiale nei servizi e nella gestione degli investimenti nel real estate: lo scorso anno è stato un record per gli investimenti nel settore logistico, con un valore complessivo di di 3 miliardi di euro (+5% anno su anno) per un totale di 63 transazioni e un valore medio intorno ai 47 milioni di euro (si veda altro articolo di BeBeez).

Tornando allo studio di Dils, il take-up nella logistica registrato nel primo semestre è pari a 1.478.000 mq (di cui 852.000 mq nel Q2), segnando un leggero incremento rispetto ai primi sei mesi del 2022 (+3%) e confermato l’elevato dinamismo del settore logistico italiano, caratterizzato da una forte domanda che fatica a trovare risposta nella limitata offerta di spazi moderni, testimoniata dalla vacancy ai minimi storici.

La forte domanda, unitamente alla generale dinamica inflattiva degli ultimi due anni, spinge al rialzo i canoni prime dei principali mercati: il nuovo prime rent italiano corrisponde a 65 €/mq/anno, canone riscontrabile nei mercati di Milano, Roma e Bologna. Registriamo aumenti anche nei mercati di Piacenza (55 €/mq/anno) e Verona (52 €/mq/anno), mentre è stabile Torino a 50 €/mq/anno.

Passando al living, con investimenti pari a 106 milioni di euro nel Q2 e un totale di circa 301 milioni nella prima metà dell’anno, viene evidenziata una contrazione di minore entità rispetto ad altre asset class, confermando l’interesse da parte degli investitori per il settore. Dal punto di vista del mercato residenziale della compravendita, in Italia il Q1 2023 si chiude con oltre 166.000 Ntn (Numero di Transazioni Normalizzate), segnando una contrazione dell’8% rispetto al primo trimestre dell’anno scorso.

Nonostante Milano evidenzi un mercato in flessione rispetto al Q1 2022 (-23%), occorre ricordare che il primo trimestre dello scorso anno aveva registrato un record positivo assoluto in città; rispetto alla rilevazione storica dell’ultimo decennio, infatti, il Q1 2023 rappresenta il terzo miglior risultato e un incremento del 5% rispetto al Q1 2021. Inoltre, da un’analisi qualitativa del dato, va sottolineato che tale decremento ha riguardato principalmente immobili periferici e/o di qualità medio-bassa, in contrasto con la tenuta delle vendite relative ai progetti di nuova costruzione.

Anche a Roma si rileva una decrescita delle Ntn seppur di minore entità (-10%) ma, come per Milano, se confrontato con le rilevazioni del periodo 2012-2022, il Q1 2023 appare come il terzo miglior trimestre.

Gli elevati livelli di liquidità e i volumi, in contrazione solo se confrontati con l’eccezionale performance del 2022, permettono di leggere una stabilizzazione del mercato piuttosto che una flessione. Tuttavia, anche in considerazione dell’andamento dei tassi di interesse, sarà necessario attendere l’entità delle compravendite e lo stato dei fondamentali nei prossimi quarter per meglio comprendere il reale comportamento del mercato.

Nel secondo trimestre, Dils registra una ripresa dei volumi investiti nei settori dell’Hospitality e del Retail. Il primo comparto attrae investimenti per circa 147 milioni di euro, con un totale semestrale di poco oltre i 270 milioni di euro, principalmente distribuiti in deal di size medio-piccole. Il secondo ha registrato nel corso del trimestre investimenti per circa 120 milioni di euro, in ripresa rispetto al periodo precedente, per un totale da inizio anno di circa 160 milioni di euro, grazie soprattutto ai comparti big box e out of town.

Gli asset del settore alternative hanno attirato un volume di investimenti pari a 175 milioni di euro nel corso del secondo trimestre, particolarmente concentrati nel segmento Healthcare dove sono stati registrati importanti operazioni di soggetti istituzionali. Nel semestre, gli investimenti ammontano a 377 milioni di euro.

In generale, trasversalmente a tutte le asset class, lo studio evidenzia un incremento dell’interesse degli investitori in operazioni value-add che consentano la creazione di nuovo prodotto, come l’acquisto di terreni, edifici vuoti da riposizionare e progetti in fase di sviluppo.

“Come previsto, nel secondo trimestre 2023 prosegue il rallentamento degli investimenti nel settore immobiliare in Italia e in Europa – ha dichiarato Giuseppe Amitrano, ceo e founder di Dils –. Nonostante il continuo rialzo dei tassi negli ultimi 12 mesi e il permanere di una situazione di forte incertezza a livello macro, manteniamo una visione moderatamente positiva. Riteniamo che il superamento dell’attuale fase sia possibile adottando una prospettiva di medio-lungo periodo che prenda in considerazione i principali driver di innovazione della industry. Il primo è senza dubbio la transizione green e socialmente sostenibile, con importanti possibilità di riposizionamento e conseguente rivalutazione del patrimonio immobiliare italiano, tra i più obsoleti d’Europa. Il secondo è la rielaborazione della rigida distinzione tra asset class attraverso l’introduzione di nuovi format ibridi in ambito uffici e retail, oltre a una particolare attenzione ai settori emergenti e più promettenti quali healthcare, longevity ed education”.