“Il mercato del private equity in Italia continua a mostrare segnali di dinamismo, seppur misti, con un numero crescente di operazioni (108 rispetto alle 102 del 2023), ma con valori complessivi in calo (10,1 miliardi di dollari di valore annualizzato delle operazioni di buyout rispetto ai 28 miliardi dell’anno precedente). Anche le exit sono in calo, seguendo il trend globale, con 7,3 miliardi di dollari rispetto ai 12,3 miliardi del 2023″. Lo dice Roberto Fiorello, senior partner e responsabile italiano Private Equity di Bain & Company, commentando il Global Private Equity Report 2024 di Bain &Company di metà anno (si vedano qui il comunicato stampa e qui l’intero report).

“Il mercato del private equity in Italia continua a mostrare segnali di dinamismo, seppur misti, con un numero crescente di operazioni (108 rispetto alle 102 del 2023), ma con valori complessivi in calo (10,1 miliardi di dollari di valore annualizzato delle operazioni di buyout rispetto ai 28 miliardi dell’anno precedente). Anche le exit sono in calo, seguendo il trend globale, con 7,3 miliardi di dollari rispetto ai 12,3 miliardi del 2023″. Lo dice Roberto Fiorello, senior partner e responsabile italiano Private Equity di Bain & Company, commentando il Global Private Equity Report 2024 di Bain &Company di metà anno (si vedano qui il comunicato stampa e qui l’intero report).

E aggiunge Fiorello: “Questi trend riflettono una maggior prudenza degli investitori in un contesto economico incerto, con una preferenza per operazioni di dimensioni più piccole o una diversificazione strategica in settori specifici. I settori industriale ed energetico guidano le operazioni, sia in termini di volumi che di numero”.

D’altra parte, il panorama è complesso: si va dall’incertezza macroeconomica ai tassi di interesse destinati a rimanere elevati per un periodo prolungato, fino alle continue turbolenze geopolitiche e al blocco delle exit. “Adattarsi a questa nuova normalità sarà cruciale per le società di private equity per mantenere la competitività e trovare opportunità di crescita sostenibile”, continua Fiorello.

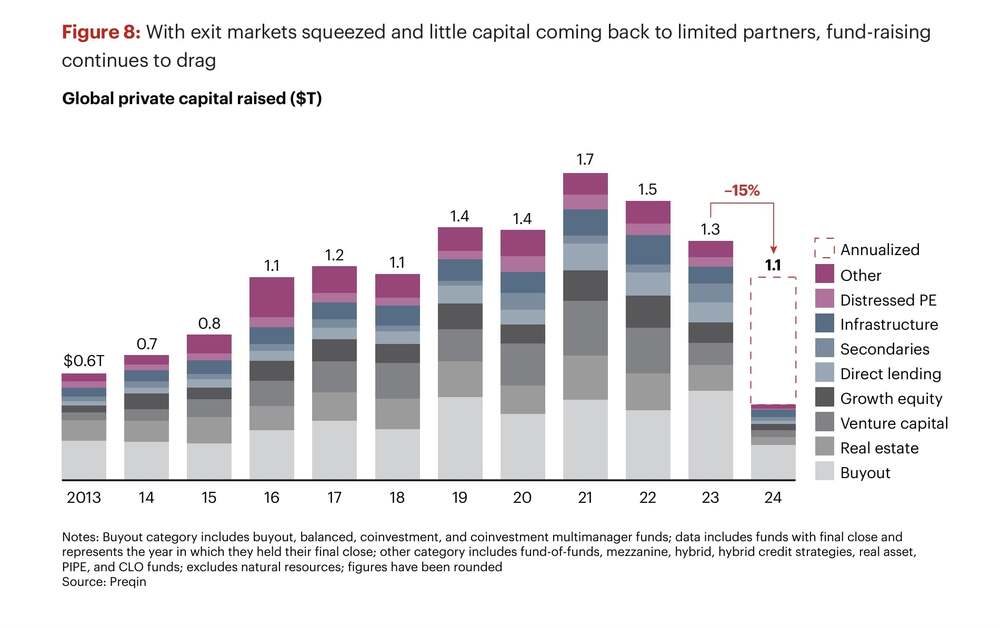

Il tutto avviene in un quadro globale dove resta di 3,9 trilioni di dollari la dry powder dei fondi di private capital nel mondo, cioé la potenza di fuoco accumulata a seguito delle rispettive raccolte fondi (tra private equity, venture capital, private debt, infrastrutture e real estate) e non ancora investita. Il dato (fonte Preqin), è identico a quello di fine 2023 (si veda qui altro articolo di BeBeez), quando era aumentato rispetto ai 3,7 trilioni registrati a fine giugno 2023 (si veda altro articolo di BeBeez), un dato che era rimasto identico a quello registrato a fine 2022 (si veda altro articolo di BeBeez).

L’enorme mole di dry powder, di cui ben 1,1 miliardi è in capo ai fondi di buyout, insieme al fatto che sta a significare che questo non è certo il momento migliore di mercato per il fundraising, sta a significare che l’attività di investimento ha viaggiato sinora ancora a ritmi ridotti. Il basso numero di disinvestimenti lascia alle società di private equity un gran numero di asset invenduti e vecchi, ostacolando il ritorno del capitale agli investitori. Questa situazione sta anche influenzando negativamente il fundraising, con gli investitori che preferiscono impegnarsi con un numero limitato di fondi.

Così, allo scorso 15 maggio, i fondi di private capital (quindi anche quelli di venture capital, di credito, distressed e real estate) a livello globale avevano raccolto nell’anno 422 miliardi di dollari, cioè un po’ meno dei 438 miliardi dello stesso periodo del 2023, il che però suggerisce un totale annualizzato di 1,1 trilioni di dollari nel 2024, con un calo del 15% rispetto al 2023.

Così, allo scorso 15 maggio, i fondi di private capital (quindi anche quelli di venture capital, di credito, distressed e real estate) a livello globale avevano raccolto nell’anno 422 miliardi di dollari, cioè un po’ meno dei 438 miliardi dello stesso periodo del 2023, il che però suggerisce un totale annualizzato di 1,1 trilioni di dollari nel 2024, con un calo del 15% rispetto al 2023.

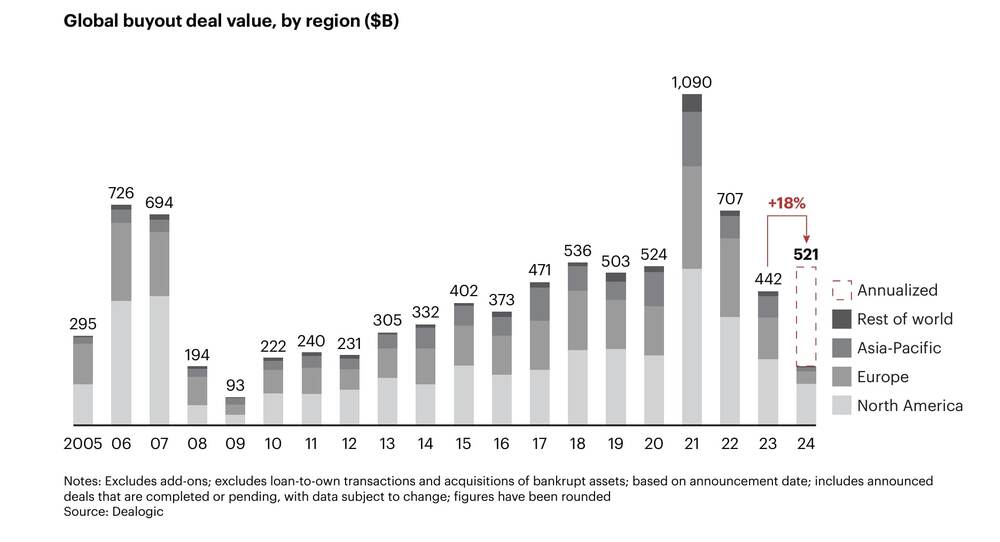

I fondi di buyout, però, sono in controtendenza, perché nei 5 mesi hanno dominato la raccolta con 199 miliardi di dollari di impegni e la categoria si appresta a raggiungere i 531 miliardi di dollari entro la fine dell’anno, con un aumento del 6% rispetto al totale del 2023. E anche le exit sembrano essersi assestate dopo i forti cali degli ultimi due anni. Il numero totale delle exit supportate da buyout è stabile su base annua, mentre il suo valore si avvicina a un totale di 361 miliardi di dollari quest’anno, registrando un aumento del 17% rispetto al 2023. Tuttavia, questo lascia comunque il 2024 come il secondo peggiore per i valori delle exit dal 2016..

“Vediamo alcuni segnali di ripresa e il 2024 probabilmente si chiuderà con numeri simili a quelli registrati prima del boom post-pandemia del 2021”, dice infatti Fiorello, che aggiunge: “Le indicazioni attuali dei General Partners sono più positive rispetto all’ultima indagine di marzo, che aveva rilevato che il 30% di essi non si aspettava una ripresa delle operazioni fino al quarto trimestre di quest’anno, con quasi il 40% che prevedeva che ciò sarebbe avvenuto entro il 2025 o addirittura oltre. Nonostante ciò, è troppo presto per aspettarsi un ritorno alla normalità, date le diverse sfide che il settore deve affrontare”.