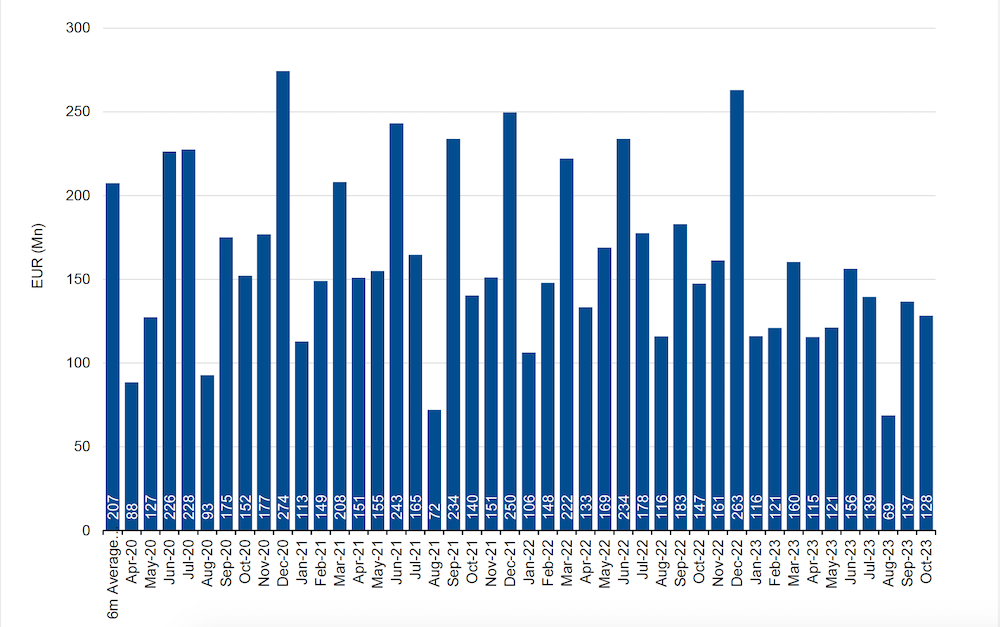

Nessuna inversione di tendenza nello scorso mese di ottobre per i portafogli di NPL cartolarizzati italiani, che hanno continuato a performare negativamente con incassi in calo su base mensile a 128 milioni di euro, dai 137 milioni del mese precedente in cui si erano comunque registrati buoni recuperi (si veda altro articolo di BeBeez). Le ultime flessioni registrate sono state pari rispettivamente al 13% e al 9%, se si tengono a mente i volumi di settembre 2022 e 2021.

E’ quanto emerge dall’ultima Italian NPL securitisation performace review di Scope Ratings, secondo cui i gli incassi sono stati anche inferiori dell’11% rispetto alla media degli ultimi due anni, confermando il trend negativo per il 2023 già delineato nei primi nove mesi, con la quota delle strategie di recupero che è stata sostanzialmente in linea con il resto dell’anno.

I proventi giudiziari hanno rappresentato il 78,5% degli incassi contro una media del 72,2% nei primi 10 mesi dell’anno, mentre i DPO hanno rappresentato il 19,8% degli incassi di ottobre, vicino alla media del 21,7%, mentre le vendite di notes hanno registrato un calo dell’1,7% rispetto al 6,1% da inizio anno.

Il quadro si evince dagli indici NPL di Scope, che riflettono l’andamento dinamico delle transazioni NPL italiane oggetto dello studio, originate prima del Covid. Il report si basa sui rapporti mensili di servicing disponibili fino a settembre 2023.

Ricordiamo però che a settembre gli incassi erano quasi raddoppiati, rispetto ai 69 milioni di euro di agosto, con le vendite di quote di portafogli cartolarizzati che avevano contribuito in modo significativo agli incassi del mese con il 23% dei proventi lordi, dato in controtendenza con la media dei primi nove mesi dell’anno, in cui le vendite di note avevano rappresentato solo il 7% degli incassi. Le DPO (21% a settembre) erano risultate in linea con la media dei nove mesi (22%), mentre i recuperi giudiziari avevano rappresentato il 56% degli incassi a settembre, contro il 71% della media per i primi nove mesi.

Le performance delle cartolarizzazioni vengono misurate in base al cumulative collections ratio (CCR), che si riferisce all’importo totale degli incassi (al lordi o al netto delle spese di recupero) rispetto alle aspettative iniziali del business plan stilato dal servicer, e in base al net present value cumulative profitability ratio (NPVCP ratio), che normalmente confronta il valore attuale dei flussi di cassa netti ricevuti per le posizioni completamente chiuse rispetto al business plan iniziale del servicer.

A maggio, Scope aveva rilevato che, nel 2022, i portafogli di NPL cartolarizzati italiani avevano avuto performance contrastanti (si veda altro articolo di BeBeez), con il 57% del totale delle operazioni mappate che avevano superato le previsioni di incassi netti rispetto ai business plan di una media del 109%, mentre il resto aveva disatteso le aspettative, in media, del 25%. La sottoperformance dei portafogli di NPL cartolarizzati, aveva spiegato Scope nel suo Italian NPL securitisation performace review, era stata in gran parte determinata dagli arretrati dei procedimenti giudiziari, accumulatisi a causa della crisi pandemica. Gli accordi extragiudiziali e le vendite di note avevano favorito i flussi di raccolta, ma ciò era avvenuto a scapito di sconti molto elevati, il che spiega perché la performance complessiva rispetto alle aspettative iniziali di Scope sia stata nettamente negativa.

Il trend al di sotto delle aspettative per l’NPL italiano era poi stato confermato a giugno anche da Moody’s, che era anche andato oltre mettendo in guardia sui maggiori rischi in cui incorrono quelle stesse cartolarizzazioni, come conseguenza del persistente scenario di tassi di interesse elevati (si veda altro articolo di BeBeez).