Boom dell’attività delle piattaforme di finanziamento online in Germania nel primo trimestre dell’anno. Le piattaforme tedesche di peer-to-peer lending crowdfunding hanno infatti raccolto ben 65,35 milioni di euro dai 37,4 milioni del quarto trimestre 2014, con un aumento di oltre il 70%. Il dato è stato diffuso nei giorni scorsi dal German Crowdfunding Network e Crowdfundingbuzz.it, che ha rilanciato in Italia per primo la notizia, segnala che l’importo della raccolta sarebbe ancora maggiore, ma che una delle piattaforme ha deciso di non condividere le proprie informazioni.

Boom dell’attività delle piattaforme di finanziamento online in Germania nel primo trimestre dell’anno. Le piattaforme tedesche di peer-to-peer lending crowdfunding hanno infatti raccolto ben 65,35 milioni di euro dai 37,4 milioni del quarto trimestre 2014, con un aumento di oltre il 70%. Il dato è stato diffuso nei giorni scorsi dal German Crowdfunding Network e Crowdfundingbuzz.it, che ha rilanciato in Italia per primo la notizia, segnala che l’importo della raccolta sarebbe ancora maggiore, ma che una delle piattaforme ha deciso di non condividere le proprie informazioni.

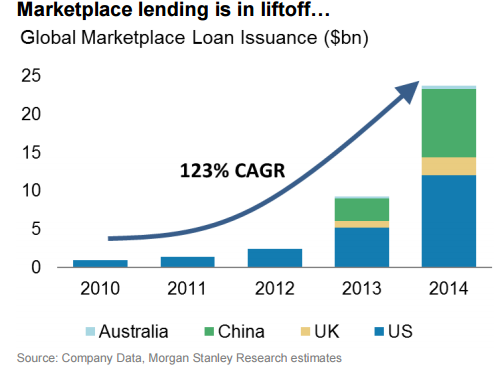

La crescita del P2P online è un fenomeno globale (si veda altro articolo di BeBeez), tanto che nei giorni scorsi Morgan Stanley ha pubblicato un corposo report sul settore (scarica qui l’intero report), dopo che anche Moody’s aveva approfondito il tema (si veda altro articolo di BeBeez).

In Germania, quindi, il P2P lending ha raggiunto cifre ben più alte di quelle registrate dall’equity crowdfunding, che pure nel primo trimestre dell’anno ha registrato un incremento di oltre il 50% e raggiunto i 12,4 milioni di euro dai 7,9 milioni del quarto trimestre 2014. Quanto al reward crowdfunding, invece, ha raccolto solo 3,586 milioni di euro (dai 2,7 milioni dei tre mesi precedenti), sebbene vada tenuto conto del fatto che GCN non ha potuto considerare i dati di Indiegogo né quelli di Kickstarter perché non ancora disponibili al momento della rilevazione.

In totale, tutto il mercato del crowdfunding in Germania, nel solo primo trimestre ha raccolto più di 80 milioni di euro contro i 140 milioni dell’intero 2014. In Italia, invece, in tutto il 2014 tutte le piattaforme di crowdfunding hanno raccolto complessivamente soltanto 9 milioni.

Tuttavia, si diceva, appunto la maggior parte del denaro raccolto è passato attraverso piattaforme di P2P lending. Il report di Morgan Stanley rileva in particolare che al di fuori del Regno Unito, dove si concentra l’80% di P2P lending in Europa, la raccolta è ancora limitata, ma il numero di piattaforme attive è piuttosto alto: nel Regno Unito ci sono circa 60 piattaforme, mentre Francia, Germania e Spagna ne contano circa 30 ciascuno. Secondo la banca d’affari uno degli ostacoli principali allo sviluppo di questo settore è il fatto che in molti Paesi (tra cui l’Italia) queste piattaforme siano regolate come banche,

Tuttavia, si diceva, appunto la maggior parte del denaro raccolto è passato attraverso piattaforme di P2P lending. Il report di Morgan Stanley rileva in particolare che al di fuori del Regno Unito, dove si concentra l’80% di P2P lending in Europa, la raccolta è ancora limitata, ma il numero di piattaforme attive è piuttosto alto: nel Regno Unito ci sono circa 60 piattaforme, mentre Francia, Germania e Spagna ne contano circa 30 ciascuno. Secondo la banca d’affari uno degli ostacoli principali allo sviluppo di questo settore è il fatto che in molti Paesi (tra cui l’Italia) queste piattaforme siano regolate come banche,

Nel resto del mondo, invce, il fenomeno è ormai molto ben radicato negli Usa e sta registrando un vero e proprio boom in Cina, dove a fine 2014 erano operative ben 1575 piattaforme di lending crwodfunding.

Morgan Stanley sottolinea anche il fatto che negli ultimi tempi sono gli investitori istituzionali, alla ricerca di rendimenti più elevati, ad aver investito in questo mercato. Nate infatti come piattaforme appunto peer-to-peer, dove a prestare denaro ai privati erano privati, le ora a prestare denaro tramite le piattaforme in Usa, Regno Unito, Australia e Cina sono sempre di più gli istituzionali, che riescono così d assicurarsi rendimenti nell’ordine del 6-9% senza leva.

In genere accade che quando una piattaforma ha 3-4 anni di vita, hedge fund e family office iniziano a investire, seguiti da istituzioni più grandi, che a quel punto tendono a finanziare l’intera domanda di prestiti veicolata dalle singole piattaforme. Per esempio lo scorso febbraio negli Stati Uniti LendingClub ha annunciato una partnership con BancAlliance, un gruppo di 200 banche locali, che utilizzeranno la tecnologia della piattorma di lending crowdfunding per sleezionare e preapprovare il rifinanziamento dei prestiti al consumo erogati alla propria clientela, Poche settimane dopo Prosper ha siglato una partnership simile con Western Independent Bankers, un gruppo di 160 banche locali.

Quanto ai finanziamenti alle imprese, parecchie piattaforme online hanno stretto accordi con banche commerciali tradizionali (per esempio OnDeck con BBVA Compass oppure Funding Circle con Santander e Royal Bank of Scotland) in relazione a pmi che le banche non troverebbero conveniente finanziare con i canali tradizionali a causa delle dimensioni troppo ridotte delle società o del loro basso merito di credito.

Le piattaforme di lending crowdfunding stanno diventando interessanti target di investimento anche per i fondi di private equity, che investono nella rapida crescita del settore. Non è un caso , infatti, che lo scorso aprile il colosso Usa Kkr abbia investito in Avant, insieme a Victory Park Capital e a Jeffries (si veda qui il comunicato stampa). Ma gli stessi operatori spesso tramite i rispettivi fondi di credito partecipano anche a finanziamento, acquistando portafogli di crediti originati tramite le piattaforme. Sempre Kkr si è impegnato infatti ad acquisire sino a 400 milioni di dollari di nuovi prestiti erogati tramite la stessa piattaforma Avant.

Sulla stessa linea anche la divisione di Apollo Global Management dedicata ai finanziamenti midmarket si è impegnato ad acquistare sino a un miliardo di dollari di nuovi prestiti agli studenti originati dalla piattaforma LendKey (si veda qui il comunicato stampa).