Il Ministero dello Sviluppo Economico non esclude che in futuro anche l’attività di crowdfunding sul debito (cossiddetto peer-to-peer lending crowdfunding o P2P lending) possa essere permessa in Italia. Lo ha detto ieri Francesco Pacifici, membro della Segreteria tecnica del MISE, nel suo intervento al convegno di presentazione del primo Rapporto sui minibond dell’Osservatorio minibond del Politecnico di Milano (si veda altro articolo di BeBeez). “Sia il mercato dell’equity crowdfunding sia quello dei minibond sono appena nati in Italia. Vediamo come si sviluppano e se tutto funziona. Dopodiché possiamo pensare di ampliare il range di attività in crowdfunding. Andiamo per gradi”, ha detto Pacifici.

In Italia la raccolta di capitale di debito attraverso il crowdfunding è infatti resa piuttosto complicata dalla legge bancaria, che impone una rigida vigilanza sulla concessione del credito. In particolare, non solo la concessione di credito al pubblico resta riservata ai soli soggetti vigilati da Banca d’Italia, ma anche quando chi chiede credito è un’impresa, chi glielo concede può essere, oltre a una banca, soltanto un fondo, una compagnia di assicurazioni o un veicolo di cartolarizzazione. Inoltre la normativa sui minibond riserva la possibiilità di sottoscrizione, con i vantaggi fiscali e legali introdotti dal Decreto Sviluppo e successive modifiche, soltanto a investitori professionali e quindi non al pubblico retail.

Con queste premesse, quindi, al momento portali di P2P lending crowdfunding sono molto complicati da mettere in pista nel nostro Paese. In Italia l’unico esempio di piattaforma italiana autorizzata come finanziaria da Banca d’Italia per la gestione di una piattaforma di prestiti fra privati su internet è Prestiamoci, che lo scorso novembre è stata comprata per 5,3 milioni di euro dalla norvegese TrustBuddy International AB quotata al NASDAQ OMX First North, sistema multilaterale di negoziazione della Borsa di Stoccolma, in un’operazione mista cash e scambio di azioni, che ha permesso al venture incubator Digital Magics e agli altri investitori di Prestiamocidi diventare azionisti di TrustBuddy (si veda altro articolo di BeBeez).

All’estero, però, l’esperimento del lending crowdfunding anche esteso alle piccole e medie imprese per il momento funziona. Il report dell’Osservatorio del Politecnico ricorda infatti che “uno dei casi più curiosi è stato quello dei ‘burrito bond’ nel Regno Unito, ovvero obbligazioni della durata di cinque anni emesse dalla catena di ristoranti Chilango e offerte durante l’estate 2014 attraverso il portale di crowdfunding CrowdCube. La sottoscrizione si è chiusa con successo, raccogliendo più di 2 milioni di sterline, anche perchè oltre alla cedola pari all’8% veniva promesso un burrito gratis alla settimana per chi investiva almeno 10.000 sterline. Sullo stesso portale si sono conclusi con successo il collocamento di mini-bond effettuati da altre imprese fra cui i ristoranti River Cottage e la catena di coffee shop Taylor St Baristas. Ma solo qualche giorno fa l’autorità di vigilanza britannica FCA ha lanciato un severo monito, mettendo in guardia i piccoli risparmiatori circa l’elevato rischio di questo investimento diretto”.

Un esperimento appena avviato, invece, è quello del portale internazionale di equity crowdfunding FundedByMe, che ha appena lanciato un’attività di lending crowdfunding dedicata alle piccole e medie imprese. Lo riferisce CrowdfundingBuzz, precisando che I prestiti saranno inizialmente disponibili per le pmi svedesi e potranno essere raccolti solo in Germania, ma, nel prossimo futuro, saranno in grado di prestare denaro gli investitori di tutto il mondo, a eccezione degli Stati Uniti (qui i dettagli).

Il passo verso il lending crowdfunding era stato comunicato dalla piattaforma già da qualche tempo. FundedByMe è stata fondata nel gennaio 2011 e si è evoluta nel corso del tempo partendo prima con il reward crowdfunding e poi aggiungendo l’equity. FundedByMe vuole essere uno sportello unico per il finanziamento delle pmi e, dal suo lancio, ha contribuito a raccogliere oltre 100 milioni di corone (10 milioni di euro). Oggi FundedByMe è presente in sei paesi europei (Svezia, Finlandia, Danimarca, Norvegia, Spagna e Germania) e a Singapore.

E che il fenomeno stia prendendo piede in maniera importante lo dimostra il fatto che anche un’agenzia di rating internazionale come Moody’s abbia deciso di occuparsene. Ieri infatti ha pubblicato un report sul tema (scarica qui qui il report), che sottolinea che la maggior parte dei flussi di P2P lending in Europa vanno alle pmi e non ai privati, al contrario di quanto accade negli Usa.

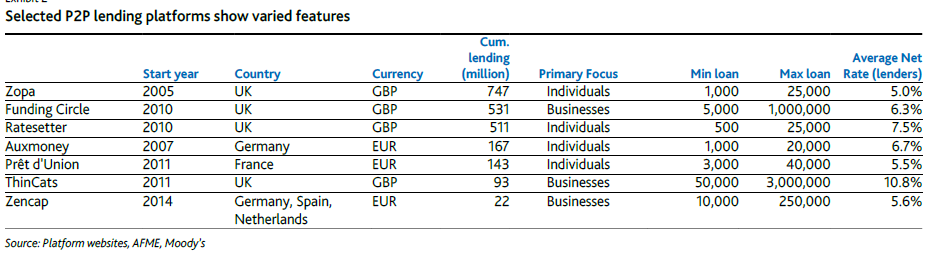

In particolare, la UK Peer-to-Peer Finance Association ha calcolato che nel Regno Unito, che è il più grande mercato d’Europa in questo settore, l’industria del P2P lending ha erogato credito per oltre 2,1 miliardi di sterline nel 2014 raddoppiando il valore dell’erogato del 2013. Del totale circa i due terzi sono andati a pmi e il rsto a privati. Per contro negli Usa il target principale delle piattaforme di lending crowdfunding sono i privati e sostanzialmente si tratta in questo caso di prestiti al consumo, con i prestiti che vengono chiesti dai privati soprattutto allo scopo di consolidare debiti esistenti o per finanziare gli studi (student loan) o per pagare spese mediche.

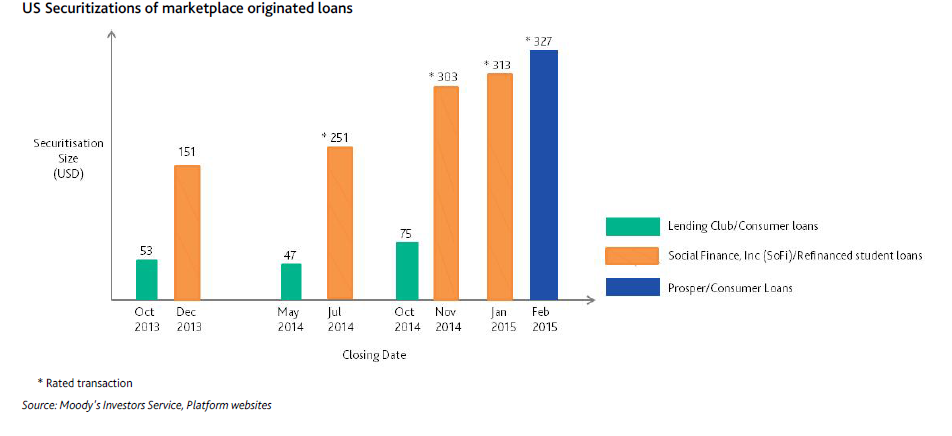

Negli Usa peraltro già si è passati allo stadio successivo,cioé quello della cartolarizzazione dei portafogli di crediti P2P. E Moody’s avanza quindi l’ipotesi che anche in Europa la cartolarizzazione di portafogli crediti P2P possa a sua volta espandere lo spettro dei potenziali investitori. Negli Usa al momento sono tre le piattaforme che hanno cartolarizzato crediti P2P: the Lending Club, Social Finance, Inc (SoFi) e Prosper.

Tramite la cartolarizzazione anche investitori europei che volessero finanziare pmi o privati, ma che non lo possono fare direttamente per legge, potrebbero invece avvicinarsi a questo mercato sottoscrivendo i titoli derivanti dalle cartolarizzazioni, scrive ancora Moody’s nel report. Certo, c’è da capire come una piattaforma di crowdfunding che non eroga direttamente il credito, ma si propone come intermediario tra domanda e offerta, possa cartolarizzare il portafoglio intermediato. Evidentemente andrebbero ricercate delle tecnicalità ad hoc per far cedere a ciascun finanziatore il proprio credito all’spv il quale poi andrà a finanziarsi emettendo i titoli.