Sono state 171 le aziende italiane con ricavi maggiori di 1 milione di euro che nel corso del 2017 hanno deliberato scioglimento e liquidazione o hanno depositato istanza di apertura di una procedura concorsuale o di fallimento (dati definitivi rispetto a quelli preliminari pubblicati lo scorso gennaio, si veda altro articolo di BeBeez).

Di queste 171 aziende, ben il 73% mostrava segnali di crisi chiari già ben due anni prima, cioè nei bilanci 2015, poi confermati a maggior ragione nel 2016.

Emerge da una ricerca condotta da Leanus per BeBeez presentata la scorsa settimana in occasione del Caffé di BeBeez sui segnali anticipatori della crisi d’impresa (scarica qui il video del Caffé), al quale ha partecipato anche Vincenzo Manganelli, gestore dei fondi Idea Corporate Credit I e II di Dea Capital Alternative Funds sgr, che di aziende in questa situazione ne ha analizzate e continua ad analizzarne tante, visto che i due fondi che gestisce come focus di investimento hanno proprio quello di comprare crediti bancari nei confronti di aziende in crisi finanziaria, immettere denaro fresco e rilanciare le aziende in questione (si veda altro articolo di BeBeez).

I risultati della ricerca, che puntava a identificare quali fattori sarebbe stato possibile intercettare in anticipo e con quale frequenza con un buon sistema automatico di analisi, sono stati pubblicati anche su MF Milano Finanza in edicola da sanato 24 febbraio.

La ricerca, peraltro, è l’ultima di una serie (si veda la sezione di BeBeez “Monitor concordati e altre procedure”). Periodicamente, infatti, l’analisi aggregata viene pubblicata sulla piattaforma Leanus. Per visionarla, registrarsi gratuitamente su Leanus e inserire nella finestra di ricerca “Crisi, società in procedura o fallite (BeBeez)”, scegliendo l’ultima versione.

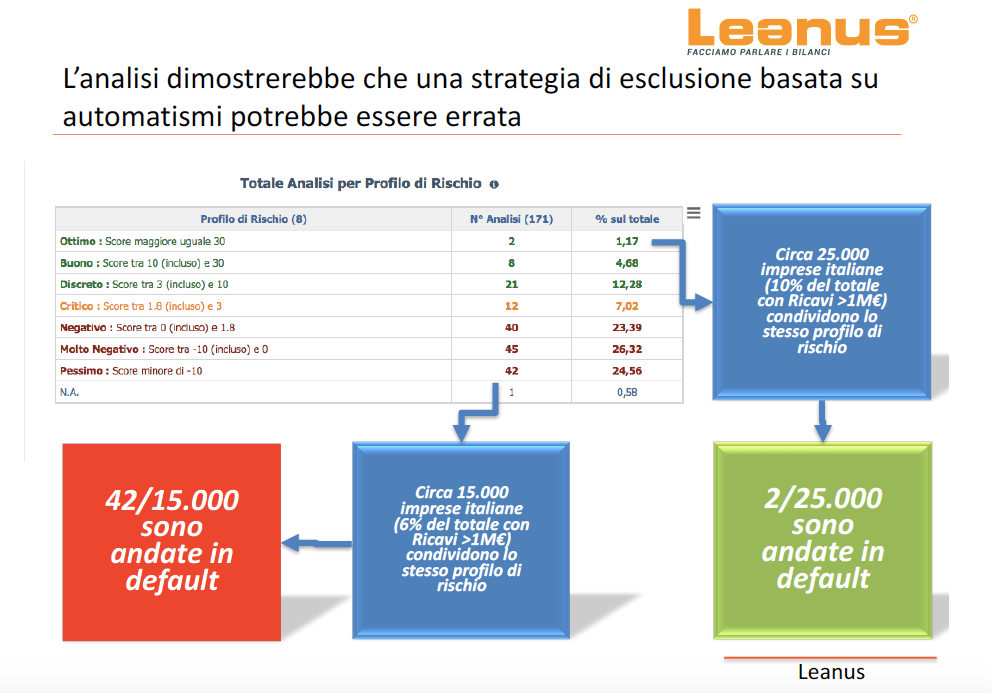

Tornando ai risultati della ricerca, nel 25% dei casi di default del 2017, le imprese già nel 2015 avevano chiuso il bilancio con un patrimonio netto negativo, mentre nel 50% dei casi, pur non avendo il patrimonio netto negativo, mostravano chiari ed evidenti segnali di crisi e quindi un profilo economico, finanziario e/o patrimoniale compromessi. In particolare, risulta evidente che la variazione positiva dei ricavi non è un indicatore affidabile, mentre lo è la variazione negativa di ebitda ed ebit, così come un’alta leva finanziaria e un numero elevato di giorni per incassare i crediti commerciali. Applicando gli stessi criteri di valutazione ai bilanci 2016, ovvero a quelli relativi all’anno precedente al default, emerge che solo 3 imprese su 171 (l’1.8%) non viene intercettata dagli algoritmi automatici di valutazione del rischio aziendale.

Tornando ai risultati della ricerca, nel 25% dei casi di default del 2017, le imprese già nel 2015 avevano chiuso il bilancio con un patrimonio netto negativo, mentre nel 50% dei casi, pur non avendo il patrimonio netto negativo, mostravano chiari ed evidenti segnali di crisi e quindi un profilo economico, finanziario e/o patrimoniale compromessi. In particolare, risulta evidente che la variazione positiva dei ricavi non è un indicatore affidabile, mentre lo è la variazione negativa di ebitda ed ebit, così come un’alta leva finanziaria e un numero elevato di giorni per incassare i crediti commerciali. Applicando gli stessi criteri di valutazione ai bilanci 2016, ovvero a quelli relativi all’anno precedente al default, emerge che solo 3 imprese su 171 (l’1.8%) non viene intercettata dagli algoritmi automatici di valutazione del rischio aziendale.

Ma attenzione, la sola analisi del profilo di rischio può portare a conclusioni errate. Prendendo infatti come riferimento il cluster delle imprese con peggior profilo di rischio (Leanus Score <-10, corrispondente alle imprese con patrimonio netto o capitale sociale ridotto e/o profilo economico, patrimoniale e finanziario fortemente compromesso), a fronte di 42 imprese andate in default nel 2017, ce ne sono ben 15 mila che sarebbero state automaticamente escluse da tutti i principali sistemi automatici di scoring per evidenti e significativi segnali di crisi e che invece sono ancora in bonis e stanno lottando per uscire definitivamente dalla crisi. Per contro, ci sono 2 aziende che risultavano avere un profilo di rischio ottimo e 8 che ne avevano uno buono, che nel 2017 sono finite in default.

Ma allora ciò significa che quelle 15 mila aziende in qualche modo o sono ancora in bonis ma stanno per scivolare tra i cosiddetti crediti unlikely-to-pay oppure lo sono già, pur non essendo ancora ufficialmente entrate in procedura. E’ possibile, quindi, che quelle aziende, o almeno parte di loro, possano essere aiutate a ripartire. Ma come capire quali di quelle aziende potrebbero essere rilanciate e quali invece sono comunque destinate a chiudere?

La risposta si può trovare già nell’analisi dei bilanci. Se l’impresa non genera valore economico e cashflow operativo, è infatti destinata a distruggere le risorse patrimoniali fino a raggiungere il default. Le imprese possono esistere nel medio lungo termine solo se sono in grado di creare ricchezza attraverso la propria gestione caratteristica. Quando questa condizione non si verifica, l’azienda è destinata al default. Viceversa, anche in presenza di un profilo patrimoniale fortemente compromesso, se il modello di business è sano e il profilo economico è in equilibrio, allora ci si può aspettare un recupero.

Il tema è cruciale per il sistema economico-finanziario italiano. Semplicemente limitando l’analisi a quelle 171 aziende, infatti, quelle imprese nei bilanci 2015 avevano complessivamente 10 miliardi di debiti, di cui 3 miliardi verso le banche, 2,5 miliardi verso fornitori, 4,5 miliardi verso fisco e previdenza e altri creditori. Mentre l’ultimo report di PwC relativo ai crediti deteriorati e pubblicato lo scorso dicembre calcolava infatti che a fine giugno il volume lordo degli Utp dei principali 10 gruppi bancari italiani era ancora al di sotto di quello delle sofferenze e cioè a quota 104 miliardi contro 190 miliardi, tuttavia al netto delle rettifiche gli Utp delle banche erano pari a 52 miliardi contro 50 miliardi di sofferenze nette (si veda altro articolo di BeBeez).

Lo scenario, quindi, è sempre più favorevole all’intervento di investitori specializzati, disposti a comprare i crediti deteriorati delle banche nei confronti delle imprese per poter poi trasformare quei crediti in capitale e intervenire nella gestione e nel rilancio delle aziende, come i fondi Idea Corporate Credit I e II gestiti da Dea Capital Alternative Funds sgr.

Il gestore dei due fondi, Vincenzo Manganelli, intervenendo al Caffè di BeBeez, ha spiegato che il suo obiettivo, nella selezione delle aziende potenziali target, è quello di “individuare imprese che, sul fronte industriale, una volta adottata una politica di efficientamento dei costi siano in grado di tornare a un ebitda positivo o di aumentare l’ebitda sino a riequilibrare la situazione finanziaria della società. Posso dire che mi è capitato di vedere di tutto, anche aziende che avevano perso il 30% del fatturato e che ciononostante continuavano a viaggiare con la stessa struttura di costi fissi”.

Sempre sul fronte industriale, “quando analizziamo un potenziali target, andiamo a vedere se ha una presenza internazionale, anche solo in nuce, e se è possibile valorizzare il prodotto o il marchio. Quanto all’aspetto finanziario, la nostra analisi parte sempre dai flussi di cassa. Ci domandiamo: se questa azienda non avesse debiti, sarebbe in equilibrio finanziario? E se non lo fosse, lo sarebbe se si adottasse una politica di efficientamento di costi?”. Infine, c’è l’aspetto patrimoniale. “Dal nostro punto di vista è più attraente una società che abbia patrimonio netto sottile o negativo, perché ci facilita nel momento della conversione dei crediti a capitale”.

Il tutto, tenendo presente che “in questo lavoro c’è anche un grande aspetto sociale, perché il nostro obiettivo è quello di entrare in scena prima che le aziende arrivino al punto del non ritorno. Perché così si salvano pezzi di tessuto imprenditoriale italiano. Grazie all’innesto di nuove risorse finanziarie e al cambio di management, senza per questo estromettere completamente l’imprenditore, che è colui che l’azienda l’ha fatta e va rispettato per questo”. Solo le 171 aziende del campione della ricerca Leanus-BeBeez, nel 2015 contavano 26 mila dipendenti.