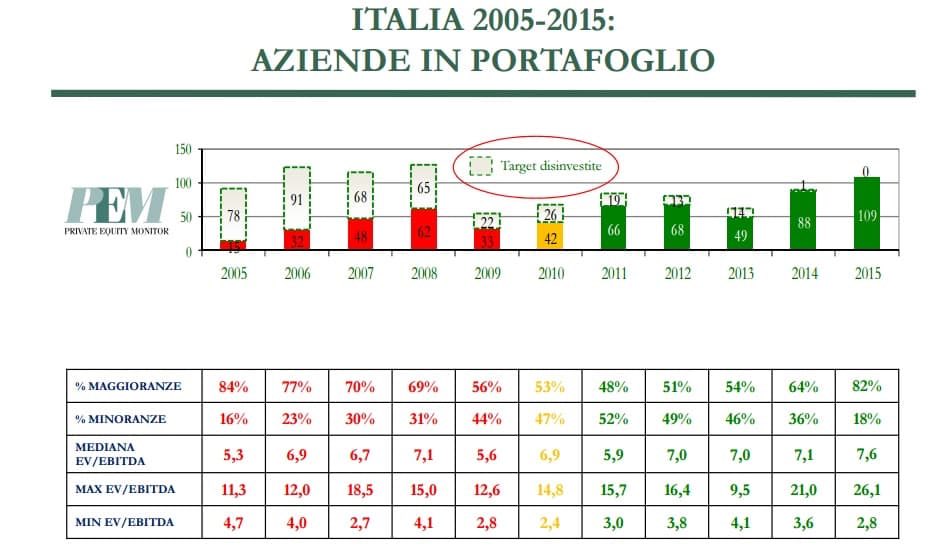

Alla fine dello scorso dicembre nei portafogli dei fondi di private equity italiani e internazionali c’erano 612 aziende acquisite negli undici anni compresi tra il 2005 e il 2015 su un totale di 1.009; dunque nello stesso periodo ne sono state cedute 397. Alla fine del pari arco temporale di undici anni dal 2004-2014, invece, i fondi avevano in portafoglio 567 aziende sul totale di 958 acquisite, mentre ne erano state cedute 391 (si veda altro articolo di BeBeez).

Alla fine dello scorso dicembre nei portafogli dei fondi di private equity italiani e internazionali c’erano 612 aziende acquisite negli undici anni compresi tra il 2005 e il 2015 su un totale di 1.009; dunque nello stesso periodo ne sono state cedute 397. Alla fine del pari arco temporale di undici anni dal 2004-2014, invece, i fondi avevano in portafoglio 567 aziende sul totale di 958 acquisite, mentre ne erano state cedute 391 (si veda altro articolo di BeBeez).

I dati sono stati anticipati da MF Milano Fnanza in edicola da sabato 23 aprile e sono contenuti nell’ultimo Rapporto annuale dell’Osservatorio Private Equity Monitor (Pem) dell’Università di Castellanza (grazie anche al supporto degli sponsor Argos Soditic Italia, EY, Fondo Italiano di Investimento sgr e King&Wood Mallesons Studio Legale), che sarà presentato a Milano al Centro Congressi del Palazzo delle Stelline nel pomeriggio di mercoledì 27 aprile (scaricaqui le slide).

Dei 397 disinvestimenti effettuati, la maggior parte (34%) è avvenuta tramite operazioni di releverage (cioè di subentro di altri fondi), il 33% con trade sale (cioè cessione a soggetti industriali) e soltanto il 6% attraverso quotazioni in borsa. Anche i riacquisti da parte dei precedenti azionisti (buyback) hanno rappresentato il 6%. Nell’8% dei casi, infine, si è trattato di write-off, cioè di svalutazioni totali o parziali delle partecipazioni.

Nel 2015 è salito a 5 anni e 3 mesi il tempo medio di permanenza delle società italiane nei portafogli-partecipazioni dei fondi di private equity: una bella differenza rispetto ai 3 anni calcolati a fine 2006, nella fase di boom del mercato, quando per i fondi comprare, vendere e guadagnare sembrava l’attività più semplice del mondo.

Va inoltre sottolineato che nel 2015 il cosiddetto “holding period” si è allungato di tre mesi rispetto all’anno precedente, ma i numeri indicano che il fenomeno non è da interpretare come un segnale del fatto che l’anno scorso i fondi di private equity hanno incontrato più difficoltà a lavorare rispetto al 2014. Anzi.

L’anno scorso si sono contate infatti 109 nuove operazioni di investimento distribuite su aziende con un fatturato medio di circa 35 milioni di euro, 90 dipendenti e per lo più concentrate nel comparto manifatturiero. Si tratta di ben 30 operazioni in più rispetto alle 89 che erano state condotte in porto nel corso del 2014.

I dati differiscono da quelli diffusi da Aifi lo scorso marzo in quanto si concentrano soltanto sulle nuove operazioni dei fondi di private equity, escludendo i cosiddetti follow-on, e non tengono conto dell’attività dei fondi di venture capital e degli investitori pubblici. Clessidra sgr è risultato il principale operatore attivo con cinque operazioni portate a termine (tra cui un add-on), seguito da Ardian e Assietta Private Equity, ciascuno con quattro investimenti all’attivo. Francesco Bollazzi, responsabile dell’Osservatorio Pem, ha sottolineato che “a livello di concentrazione del mercato, nel corso dell’ultimo anno 26 operatori hanno realizzato il 50% dell’intera attività d’investimento. Il mercato risulta quindi meno concentrato rispetto al 2014, anno in cui circa la metà delle operazioni effettuate era stata rappresentata da appena 20 operatori di mercato”.

Quanto alle valutazioni alla base delle transazioni, l’anno scorso sono risultate in netta crescita rispetto al 2014, con un multiplo dell’ebitda che è stato di 7,6 volte (dato mediano) rispetto alle 7,1 volte calcolate per il 2014, che rappresenta il valore massimo degli ultimi dieci anni. “La crescita dei multipli in Italia è in linea con ciò che sta avvenendo nel resto del mondo”, ha commentato Enrico Silva, responsabile per l’Italia del team private equity transaction services di EY, che ha aggiunto: “Negli Usa e nel resto d’Europa, per esempio, i buyout hanno registrato nel 2015 multipli medi ancora più alti che in Italia, ossia di poco superiori alle 10 volte, e in costante crescita rispetto agli anni precedenti. La crescita dei multipli è essenzialmente riconducibile a un incremento della competizione sui deal, dovuta a una sempre più accentuata presenza di corporate e di operatori esteri e al basso costo del denaro”.

In termini assoluti, il valore medio di enterprise value delle società acquisite si è attestato intorno agli 80 milioni di euro, in decremento rispetto al dato del 2014 (100 milioni). In termini di ricavi, nel il dato mediano si è attestato a 34,2 milioni di euro e il 63% degli investimenti è stato indirizzato verso imprese che non superano i 60 milioni di fatturato; tale percentuale è in aumento rispetto a quanto registrato l’anno precedente (52%). Le operazioni di acquisizione di aziende di grandi dimensioni hanno rappresentato solo il 6% del mercato e sono state condotte principalmente da operatori esteri.

(riproduzione riservata)