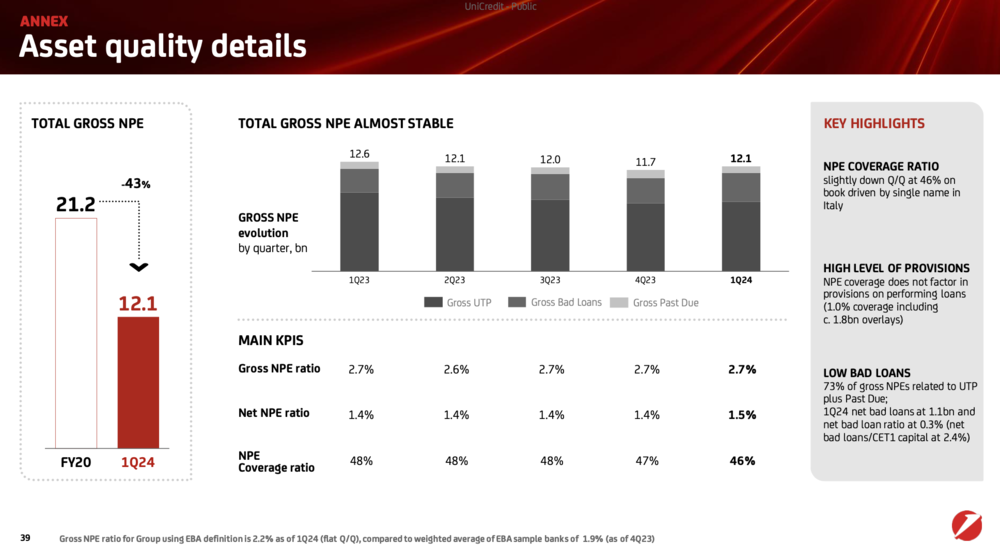

Prosegue il processo di de-risking di UniCredit, che sta continuando nella sua attività di miglioramento progressivo della qualità degli asset. Di conseguenza è in corso un calo nell’assorbimento di capitale. In occasione della presentazione dei risultati di gruppo del primo trimestre 2024, si vede come lo stock lordo degli NPE sia passato da 21,2 miliardi di euro del 2020 a 12,1 miliardi nel primo trimestre di quest’anno (+3,4% trim/trim e -4% a/a), determinando un rapporto tra crediti deteriorati lordi e totale crediti lordi pari al 2,7%. Sempre fine marzo 2024 il rapporto tra esposizioni deteriorate nette e totale crediti netti era pari all’1,5%, mentre il rapporto di copertura era sceso al 46%.

Prosegue il processo di de-risking di UniCredit, che sta continuando nella sua attività di miglioramento progressivo della qualità degli asset. Di conseguenza è in corso un calo nell’assorbimento di capitale. In occasione della presentazione dei risultati di gruppo del primo trimestre 2024, si vede come lo stock lordo degli NPE sia passato da 21,2 miliardi di euro del 2020 a 12,1 miliardi nel primo trimestre di quest’anno (+3,4% trim/trim e -4% a/a), determinando un rapporto tra crediti deteriorati lordi e totale crediti lordi pari al 2,7%. Sempre fine marzo 2024 il rapporto tra esposizioni deteriorate nette e totale crediti netti era pari all’1,5%, mentre il rapporto di copertura era sceso al 46%.

Unicredit aveva chiuso il 2023 con 11,7 miliardi di euro di crediti deteriorati lordi in portafoglio, di cui il 75% rappresentati da UTP e crediti scaduti, in calo dai 12,5 miliardi di NPE che ancora erano sui libri del gruppo bancario a fine 2022, con un NPE lordo stabile al 2,7% e un NPE netto a sua volta stabile all’1,4% (si vedano qui il comunicato stampa sui conti 2023 e qui la presentazione agli analisti).

A chiusura di trimestre 2024 la banca ha poi segnato un utile di 2,6 miliardi di euro, in crescita di circa il 24% rispetto al pari periodo del 2023. Il dato è sopra le stime che prevedevano 2,1 miliardi. I ricavi netti sono stati pari a 6,3 miliardi, in crescita del 7%. È “una crescita redditizia di qualità per il tredicesimo trimestre consecutivo”, evidenzia la banca in una nota (si veda qui il comunicato stampa e qui le slide dei risultati I trimestre 2024).

Emerge poi come nel primo trimestre di quest’anno le sofferenze nette si siano attestate a 1,1 miliardi e il

rapporto crediti deteriorati netti sia allo 0,3% (crediti deteriorati netti/capitale crediti inesigibili/capitale CET1 al 2,4%).

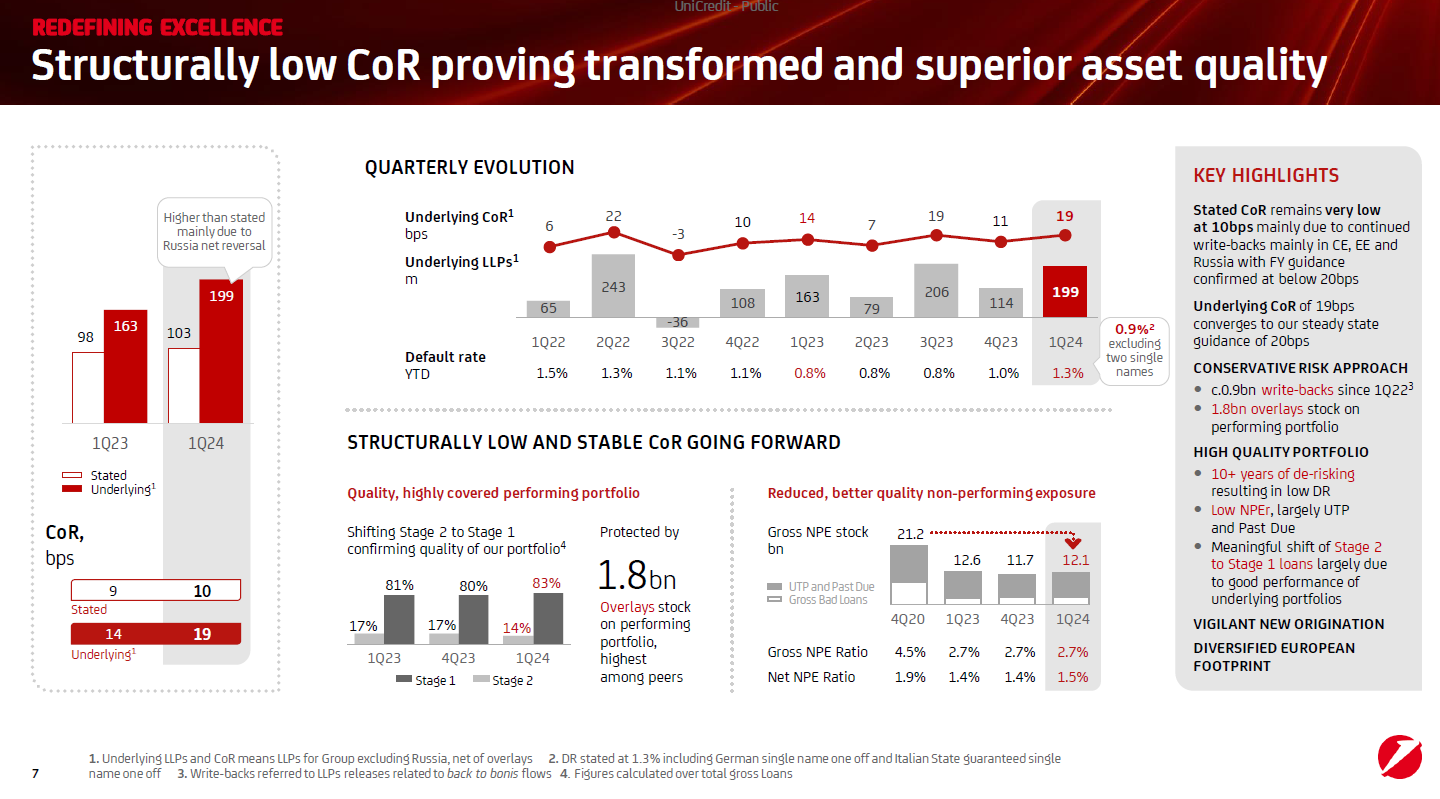

Fa sapere la banca a BeBeez: “Il nostro costo del rischio, strutturalmente più basso grazie a una sottoscrizione disciplinata, a una migliore qualità degli attivi e a una migliore copertura, ha contribuito all’aumento dei nostri ricavi netti e alla diminuzione della loro volatilità. Si tratta di un vantaggio differenziato che intendiamo difendere. Il nostro CoR dichiarato è rimasto molto basso, pari a 10 punti percentuali, soprattutto a causa delle continue riprese di valore provenienti principalmente dall’Europa centrale, dall’Europa orientale e dalla Russia. Ribadiamo la nostra previsione di un CoR dichiarato inferiore a 20 pb per il 2024″. E continua: “L’aumento del nostro tasso di default da circa l’1% per l’intero 2023 all’1,3% è dovuto esclusivamente a due singoli nomi, uno dei quali è in gran parte garantito dallo Stato. Il tasso di default sottostante è dello 0,9%, in calo rispetto all’anno precedente. Dal 1° trimestre 2022 abbiamo effettuato in media 100 milioni di euro di riprese di valore da back-to-bonis a trimestre, e questo trimestre non fa eccezione. La riduzione di circa 14 miliardi di crediti in bonis Stage 2 in questo trimestre è in gran parte dovuta alla buona performance del portafoglio sottostante. Si assiste infatti a un significativo spostamento dei prestiti da Stage 2 a Stage 1 (83% nel I trimestre 2024 rispetto all’81% del I trimestre 2023). Abbiamo ancora circa 1,8 miliardi di overlay per proteggere il nostro portafoglio in bonis, il più alto tra i peers”. E conclude: “La qualità degli NPE è migliorata, con una percentuale di UTP (unlikely to pay) e crediti scaduti (past due) superiore al 70%. Ciò dimostra la nostra solida qualità degli attivi unita a una politica di classificazione e accantonamento conservativa”.

Fa sapere la banca a BeBeez: “Il nostro costo del rischio, strutturalmente più basso grazie a una sottoscrizione disciplinata, a una migliore qualità degli attivi e a una migliore copertura, ha contribuito all’aumento dei nostri ricavi netti e alla diminuzione della loro volatilità. Si tratta di un vantaggio differenziato che intendiamo difendere. Il nostro CoR dichiarato è rimasto molto basso, pari a 10 punti percentuali, soprattutto a causa delle continue riprese di valore provenienti principalmente dall’Europa centrale, dall’Europa orientale e dalla Russia. Ribadiamo la nostra previsione di un CoR dichiarato inferiore a 20 pb per il 2024″. E continua: “L’aumento del nostro tasso di default da circa l’1% per l’intero 2023 all’1,3% è dovuto esclusivamente a due singoli nomi, uno dei quali è in gran parte garantito dallo Stato. Il tasso di default sottostante è dello 0,9%, in calo rispetto all’anno precedente. Dal 1° trimestre 2022 abbiamo effettuato in media 100 milioni di euro di riprese di valore da back-to-bonis a trimestre, e questo trimestre non fa eccezione. La riduzione di circa 14 miliardi di crediti in bonis Stage 2 in questo trimestre è in gran parte dovuta alla buona performance del portafoglio sottostante. Si assiste infatti a un significativo spostamento dei prestiti da Stage 2 a Stage 1 (83% nel I trimestre 2024 rispetto all’81% del I trimestre 2023). Abbiamo ancora circa 1,8 miliardi di overlay per proteggere il nostro portafoglio in bonis, il più alto tra i peers”. E conclude: “La qualità degli NPE è migliorata, con una percentuale di UTP (unlikely to pay) e crediti scaduti (past due) superiore al 70%. Ciò dimostra la nostra solida qualità degli attivi unita a una politica di classificazione e accantonamento conservativa”.

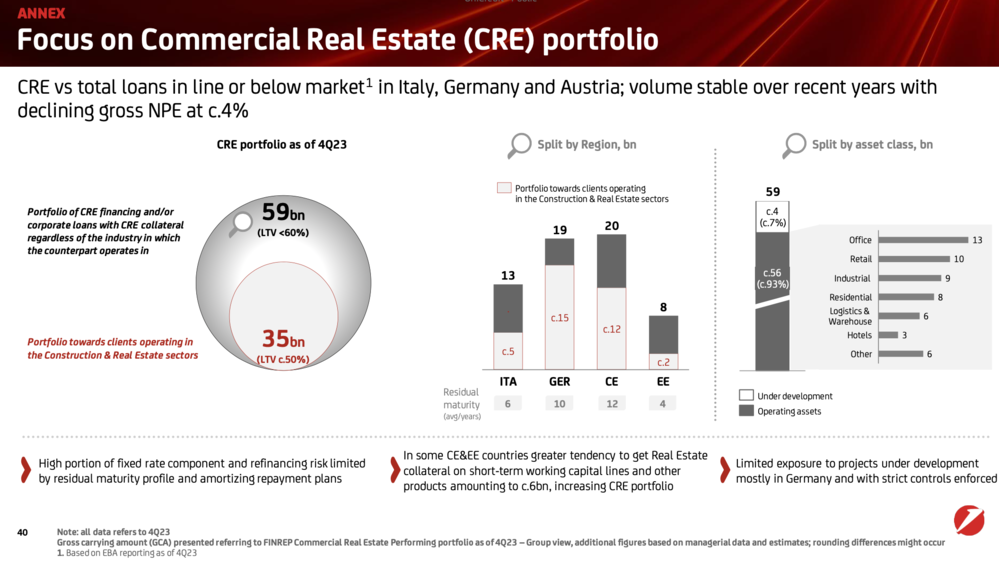

Quanto al portafoglio verso clienti che operano nel nei settori delle costruzioni e del real estate, questo si attesta a 35 miliardi di euro. Segno che la banca, come ha spiegato a BeBeez, si è detta “prudente sul real estate in generale”. Lo dimostra anche un loan to value più basso, dove l’ LTV è il parametro comunemente utilizzato dalle banche nell’ambito della concessione di finanziamenti nel settore immobiliare quale indicatore di rischio del prestito stesso. Il volume si vede stabile negli ultimi anni, con NPE lordi in calo al 4% circa.

Quanto al portafoglio verso clienti che operano nel nei settori delle costruzioni e del real estate, questo si attesta a 35 miliardi di euro. Segno che la banca, come ha spiegato a BeBeez, si è detta “prudente sul real estate in generale”. Lo dimostra anche un loan to value più basso, dove l’ LTV è il parametro comunemente utilizzato dalle banche nell’ambito della concessione di finanziamenti nel settore immobiliare quale indicatore di rischio del prestito stesso. Il volume si vede stabile negli ultimi anni, con NPE lordi in calo al 4% circa.

In alcuni paesi CE&EE, poi, c’è una maggiore tendenza da parte della banca a ottenere garanzie immobiliari su linee di capitale circolante a breve termine e altri prodotti per circa 6 miliardi, aumentando i portafogli CRE. A fare da sfondo, un’esposizione limitata a progetti in fase di sviluppo per lo più in Germania e con controlli rigorosi. In Italia la durata media dei prestiti è pari a 6 anni. C’è poi, si legge sulla presentazione, un’elevata quota di componente a tasso fisso e rischio di rifinanziamento limitato.

Infine, è da capire la tempistica relativa al dossier secondo cui UniCredit starebbe trattando in via esclusiva per affidare la gestione del suo portafoglio di crediti deteriorati a Prelios, gruppo presieduto da Fabrizio Palenzona e leader in Italia nella gestione di asset alternativi, nel servicing e nei servizi immobiliari specializzati. Lo aveva scritto Il Sole 24 Ore, precisando che la decisione finale doveva essere presa tra fine marzo e fine aprile. In realtà, secondo fonti contattate da BeBeez, l’orizzonte temporale si sarebbe spostato a fine giugno. Ma tutto può essere, anche un nulla di fatto.

Sulla struttura dell’operazione, comunque, non ci sono altri dettagli, ma evidentemente è allo studio una riorganizzazione della situazione attuale, che vede da un lato già Prelios che è gestore dei crediti UTP verso imprese di UniCredit, in base a un accordo siglato nel giugno 2022 e a scadenza 2028 (si veda altro articolo di BeBeez); e che dall’altro vede il servicer Dovalue come gestore esclusivo delle sofferenze di UniCredit, in virtù di un accordo che scadrà nel 2025. Quell’accordo era stato siglato dieci anni prima in occasione della cessione a Fortress dell’allora Uccmb, la piattaforma di gestione di crediti deteriorati di Unicredit, poi ribattezzata doBank e successivamente quotata a Piazza Affari e rinominata appunto doValue. Nei mesi scorsi si erano diffuse voci sul mercato a proposito di una possibile suddivisione della gestione delle sofferenze tra doValue e Prelios. A favore di Prelios nella trattativa c’è il fatto che il suo presidente, Palenzona, è anche il numero uno di Fondazione CRT, azionista storico di piazza Gae Aulenti con il 2% del capitale.

La giornata di ieri è stata decisamente positiva per UniCredit al FTSEMib. Il titolo ha guadagnato il 3,59% a 36,09 euro, dopo aver oscillato tra un minimo di 35,445 euro e un massimo di 36,09 euro.