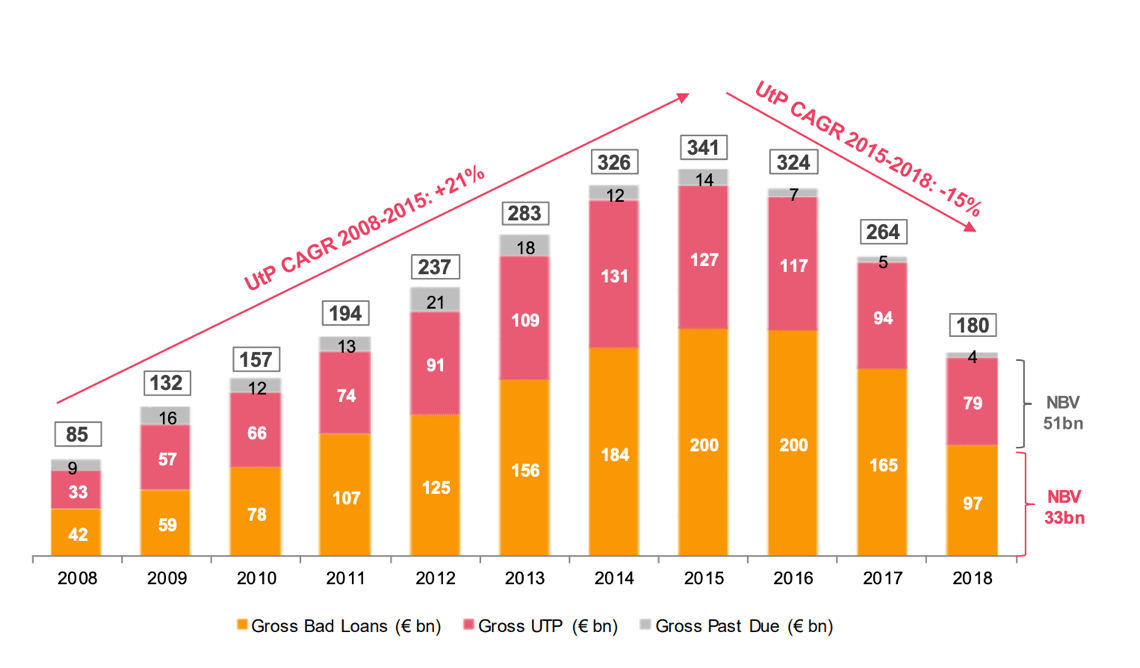

Tra il 2015 e il 2018 sono passati di mano 190 miliardi di euro di crediti deteriorati (non performing exposure o NPE) italiani e a fine 2018 i deteriorati ancora sui libri delle banche italiane erano scesi a un valore lordo di 180 miliardi dai 341 miliardi del 2015, di cui 79 miliardi di Utp (dai 127 miliardi del 2015). Lo calcola PwC in un aggiornamento sul mercato UTP pubblicato ieri (scarica qui il report di PwC), che conferma le anticipazioni diffuse da PwC lo scorso aprile in occasione di un intervento all’evento NPE R-Evolution organizzato da Credit Village (si veda altro articolo di BeBeez). Allora PwC aveva sottolineato che a oggi gli NPE in Italia sono 390

Tra il 2015 e il 2018 sono passati di mano 190 miliardi di euro di crediti deteriorati (non performing exposure o NPE) italiani e a fine 2018 i deteriorati ancora sui libri delle banche italiane erano scesi a un valore lordo di 180 miliardi dai 341 miliardi del 2015, di cui 79 miliardi di Utp (dai 127 miliardi del 2015). Lo calcola PwC in un aggiornamento sul mercato UTP pubblicato ieri (scarica qui il report di PwC), che conferma le anticipazioni diffuse da PwC lo scorso aprile in occasione di un intervento all’evento NPE R-Evolution organizzato da Credit Village (si veda altro articolo di BeBeez). Allora PwC aveva sottolineato che a oggi gli NPE in Italia sono 390  miliardi di euro, considerando anche i circa 200 miliardi in portafoglio agli investitori.

miliardi di euro, considerando anche i circa 200 miliardi in portafoglio agli investitori.

Tornando agli Utp, il valore netto di quei 79 miliardi lordi di Utp sui libri delle banche è di 51 miliardi di euro, a fronte di 97 miliardi di euro lordi di sofferenze, che sui bilanci delle banche al netto delle rettifiche valgono meno, cioè solo 33 miliardi. Ed è per questo che quest’anno il focus di tutti i grandi istituti si è spostato sugli Utp, il cui peso in termini di capitale di vigilanza da accantonare, si sa, ora è aumentato, a seguito delle ultime modifiche alle norme di vigilanza bancaria internazionale.

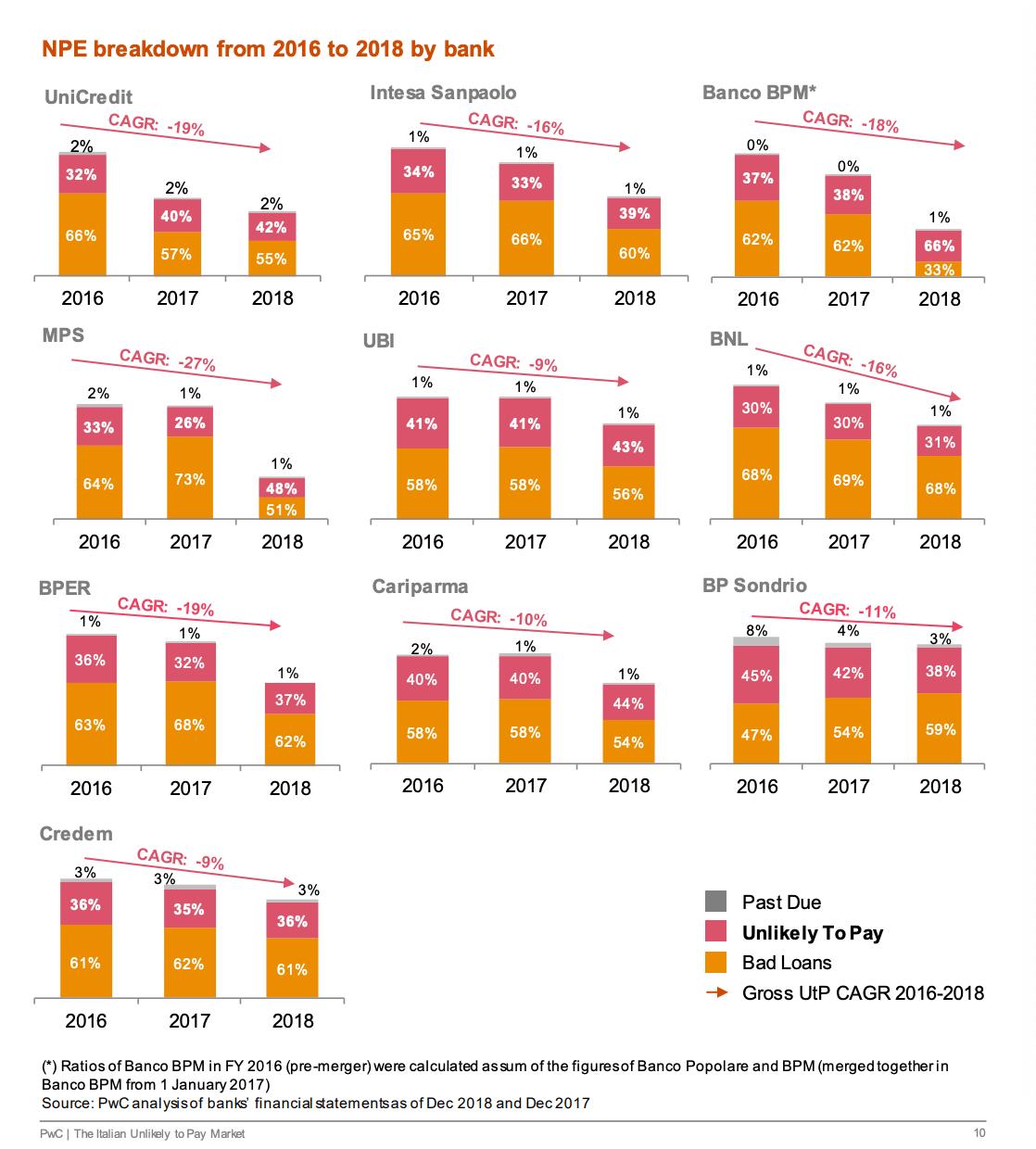

A oggi sui bilanci delle principali 10 banche italiane ancora il 43% del totale dei crediti deteriorati lordi è rappresentato da Utp s con un tasso di copertura medio del 36%.

Contemporaneamente anche i servicer stanno scoprendo gli Utp come nuova opportunità di business per affiancare banche e investitori nel recupero dei crediti, sulla base di un approccio molto diverso da quello liquidatorio, utilizzato per recuperare crediti in sofferenza. Per gli Utp, infatti, spesso bisogna prevedere l’erogazione di nuova  finanza ai debitori, in particolare quando si stratta di aziende, per rimetterli in grado di rilanciare il business e quindi di ripagare i loro debiti.

finanza ai debitori, in particolare quando si stratta di aziende, per rimetterli in grado di rilanciare il business e quindi di ripagare i loro debiti.

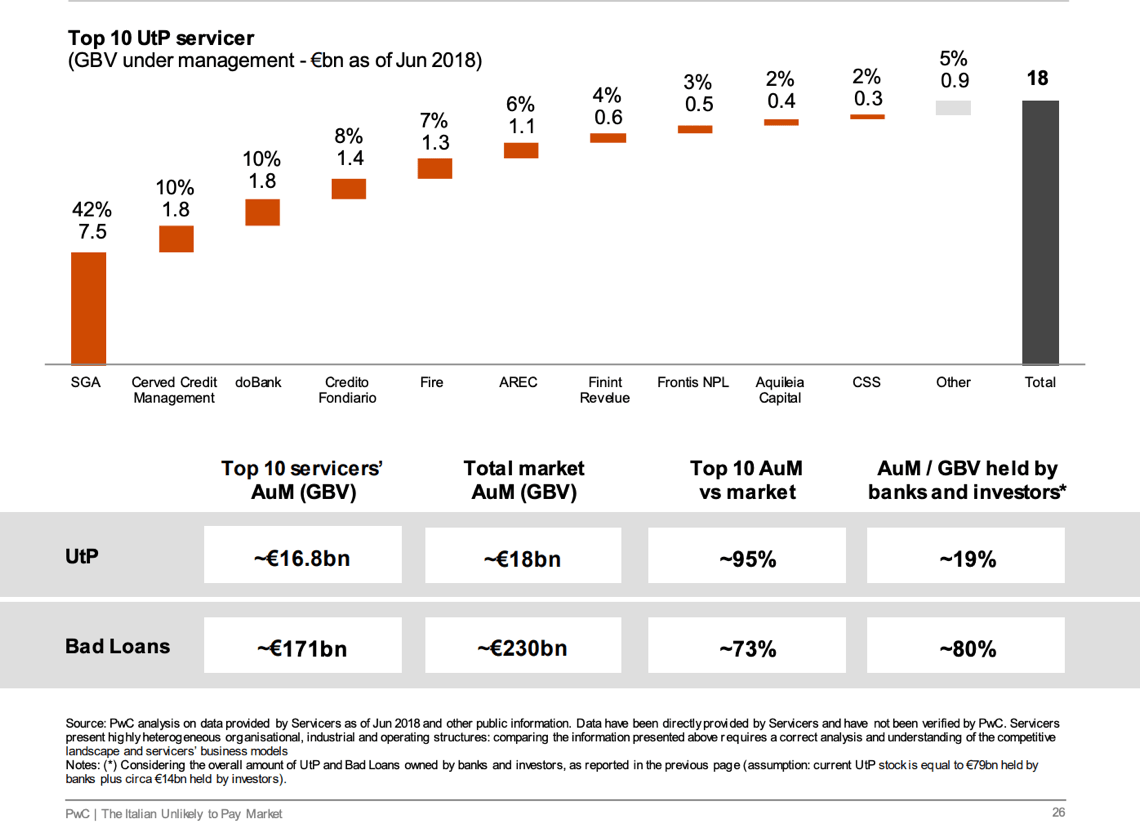

PwC ha mappato il mercato dei servicer specializzati in Utp. Quello che emerge è che a oggi gli Utp in gestione ai primi 10 servicer sono circa 16,8 miliardi di euro lordi contro un mercato di Utp dati in gestione di 18 miliardi, che rappresentano soltanto circa il 19% del valore lordo degli Utp sui libri delle banche e degli investitori a oggi. Al primo posto ci sono Cerved e doBank, con 1,8 miliardi ciascuno in gestione, seguono Credito Fondiario (1,4 miliardi), Fire (1,3) e Arec (1,1).

Per contro, i primi 10 servicer di sofferenze hanno oggi in gestione 171 miliardi di euro su un totale di 230 miliardi di sofferenze date in gestione che rappresentano circa l’80% del totale delle sofferenze sui libri delle banche e degli investitori.

Quest’anno siamo già arrivati a quasi 15 miliardi di euro di transazioni sul mercato dei crediti deteriorati italiani da inizio gennaio e sono in arrivo operazioni per altri oltre 36 miliardi. Il dato appena aggiornato emerge dal database di BeBeez, che elabora dati pubblici (si veda qui il Report Npl maggio 2019 di BeBeez aggiornato a metà maggio 2019), e segue i 101 miliardi di euro di valore lordo di operazioni annunciate nel 2018 (si veda qui il Report Npl 2018 di BeBeez). Il dato di BeBeez per il 2019 è più alto di quello considerato a metà maggio da Debtwire e diffuso nei giorni scorsi in occasione dell’Italian Restructuring Forum organizzato dalla testata specializzata. Debtwire, infatti, a fronte di 101,3 miliardi di transazioni su crediti deteriorati mappate nel 2018, in linea quindi con quelle mappate da BeBeez e che hanno rappresentato praticamente quasi la metà del totale di 205 miliardi di euro transati nel 2018 a livello europeo, calcola a metà maggio che si sono chiuse da inizio anno operazioni per circa 5 miliardi di euro e che ne erano in arrivo altre per altri 29,9 miliardi, di cui l’80% su Utp. E questo, visto il peso dell’operazione in corso tra Prelios e Intesa Sanpaolo (si veda altro articolo di BeBeez).

Il dato di BeBeez tiene conto anche della cartolarizzazione condotta lo scorso gennaio da parte di Bnl Bnp Paribas su un portafoglio Npl da 968,2 milioni di euro composto per il 73,4% da posizione secured e per il 26,6% da posizioni unsecured per la cui tranche senior è stata chiesta la Gacs, di cui non era stata data evidenza sulla stampa e di cui BeBeez ha dato conto pochi giorni fa. Il portafoglio è stato ceduto al veicolo di cartolarizzazione Juno 2 srl che ha emesso tre tranche di titoli per un totale di circa 265 milioni di euro (si veda articolo di BeBeez). Quanto alle operazioni in arrivo, il dato di BeBeez considera anche la cartolarizzazione con Gacs in preparazione da parte di Iccrea Banca e di alcune banche del gruppo, che dovrebbe collocarsi su una dimensione compresa tra 1,2 e 1,4 miliardi di euro (si veda altro articolo di BeBeez).

Il settore costruzioni ha continuato a essere quello più in difficoltà, con numerose compagnie costrette a iniziare processi di ristrutturazioni (es. Trevi, Astaldi, Condotte, CMC di Ravenna), evidenziando una necessità impellente di consolidamento nell’industria. Secondo Salvatore Lombardo, partner di PwC, i motivi della crisi sono “la mancanza di investimenti in infrastrutture pubbliche e un mercato real estate ancora stagnante con l’eccezione della città di Milano”. Ciononostante, “malgrado le numerosi situazioni di crisi in corso, il mercato offre opportunità di investimento e crescita per operatori con capacità finanziarie solide e una chiara strategia di mercato.” Alberto Angeloni, partner dello studio legale internazionale DLA Piper, a margine dell’evento ha spiegato a BeBeez che si aspetta che i prossimi settori a entrare in crisi in Italia saranno alimentare, global services e grande distribuzione. Nel corso dell’evento, ha espresso dei dubbi sulle procedure di ristrutturazione previste ad oggi dalla legge fallimentare italiana: “la mancanza di coordinazione tra la legge fallimentare, il codice degli appalti e la legislazione sul welfare è spesso all’origine di complessità e ritardi superflui. Un intervento urgente in materia del legislatore sarebbe auspicabile.”

Utp, sui libri delle banche il valore netto è 51 mld euro, contro 33 mld di sofferenze. Lo calcola PwC, che mappa i servicer first mover di questo mercato

Related Posts

Powered by