Sono in arrivo una serie di nuovi fondi di venture. I vari annunci sono arrivati mercoledì 4 settembre in occasione del convegno Fondi di investimento alternativi: MIV, il mercato per i veicoli che investono in economia reale, che si è tenuto in Borsa Italiana.

Sono in arrivo una serie di nuovi fondi di venture. I vari annunci sono arrivati mercoledì 4 settembre in occasione del convegno Fondi di investimento alternativi: MIV, il mercato per i veicoli che investono in economia reale, che si è tenuto in Borsa Italiana.

Uno di questi fondi è lo Step Fund, che sarà liquido e in regola con le norme Pi e che sarà quotato sul segmento MIV di Borsa. Avrà come target di investimento le startup digitali, con una valutazione pre-money sotto i 5 milioni di euro e che intendono espandersi e internazionalizzarsi. Il fondo effettuerà investimenti seed da 300 mila euro fino a un milione, ha spiegato Gennaro Tesone, partner di Digital Magics, promotore di Step Fund e imprenditore da più di 15 anni nel settore ICT.

Anche Luigi Capello, fondatore e ad di LVenture, a sua volta quotato a Piazza Affari, ha annunciato nella stessa occasione che LVenture sta pensando di lanciare un cosiddetto continuity fund per supportare i fondatori delle startup nelle fasi di scaleup.

Infine Cesare Maifredi, general partner di 360 Capital Partners, società di gestione di fondi di venture con focus su Italia e Francia, ha annunciato che investirà in round A e B nei settori robotica, AI e software.

Detto questo, Stefano Peroncini, venture capitalist e imprenditore seriale, oltre che advisor della startup EpiCura, ha sottolineato anche che i venture capital europei ricevono capitali 3,5 volte in meno che i loro omologhi americani. Varie le cause dietro a questo fenomeno. Uno studio di Axon Partners Group ha calcolato che i long term financial investor (LTFI) contribuiscono al venture capital più negli Usa che in Europa, che si appoggia soprattutto al settore pubblico, sopratutto in Italia.

Poi c’è il problema delle valutazioni basse: Novica Mrdovic Vianello, General Partner di Star Tech Ventures, ha evidenziato che il venture capital in Italia è molto redditizio, ma le valutazioni delle startup e scaleup nazionali sono sensibilmente inferiori a quelle di Usa, Cina, Israele e di altri paesi occidentali (come avviene anche nel private equity a livello europeo, si veda altro articolo di BeBeez).

Secondo Peroncini, gli altri colli di bottiglia allo sviluppo del venture capital italiano sono: tempi e complessità degli aspetti autorizzativi per il lancio di nuovi fondi; basso numero di investitori locali, oltre che le loro piccole dimensioni; carenti competenze degli investitori istituzionali nella selezione e due diligence dei gestori, dove spesso prevalgono logiche relazionali; processi decisionali lunghi. Le soluzioni a sua avviso sono: la ricerca di nuove opportunità, focalizzandosi più sul deep tech di università e center di ricerca che nel digitale; fare fund raising di sistema, ad esempio con fondi di fondi e MIV; un maggiore intervento nel settore di uno Stato innovatore.

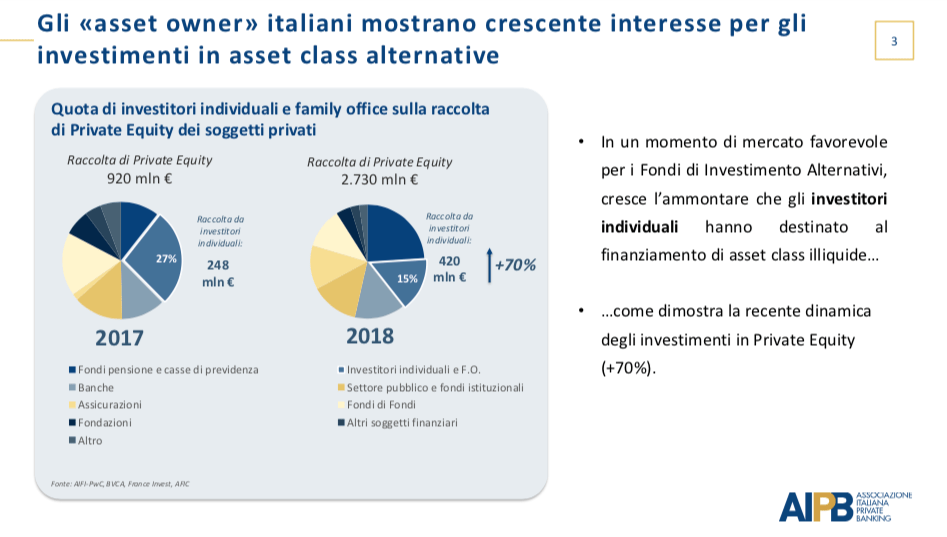

Il segretario generale di Aipb Antonella Massari nel suo intervento (si veda qui la presentazione completa) ha ripreso temi già sollevati in occasione del convegno organizzato da BeBeez su private assets e investimenti private (si veda altro articolo di BeBeez), sottolineando che gli investitori italiani mostrano un crescente interesse per gli investimenti in asset class alternative: la raccolta di private equity da parte di investitori individuali e family office è salita del 70% tra il 2017 e il 2018, anche se le asset class alternative costituiscono solo lo 0,5% del portafoglio da 2-3 anni a questa parte (prima erano ancora meno).

Inoltre, gli operatori private riconoscono le potenzialità del MIV: il contesto di mercato è attualmente favorevole ai fondi di investimento alternativi; offre alla clientela private di fascia media (con 3-5 milioni di euro da investire) può accedere facilmente a strategie prima riservate solo agli istituzionali; seleziona le migliori opportunità. Tuttavia, occorre una maggiore gamma di veicoli di investimento, una informativa chiara e ricorrente; una promozione costante del MIV da parte dei market maker; maggiore formazione per i private banker e una diminuzione della soglia di accesso a questi asset (attualmente pari a 500 mila euro). Secondo Aipb, i tempi sono maturi per la crescita degli investimenti private nell’economia reale, ma le istituzioni dovrebbero semplificare i processo distributivi e gli operatori far crescere la cultura finanziaria dei private banker e della loro clientela.