Banca Ifis punta a ottenere ricavi per 602 milioni di euro da Npl e factoring al 2023. La crescita sarà guidata da acquisti per 8,5 miliardi di euro di crediti deteriorati nel triennio e dall’incremento dei volumi verso le clientela nel segmento commercial e corporate banking nel triennio in questione.

Banca Ifis punta a ottenere ricavi per 602 milioni di euro da Npl e factoring al 2023. La crescita sarà guidata da acquisti per 8,5 miliardi di euro di crediti deteriorati nel triennio e dall’incremento dei volumi verso le clientela nel segmento commercial e corporate banking nel triennio in questione.

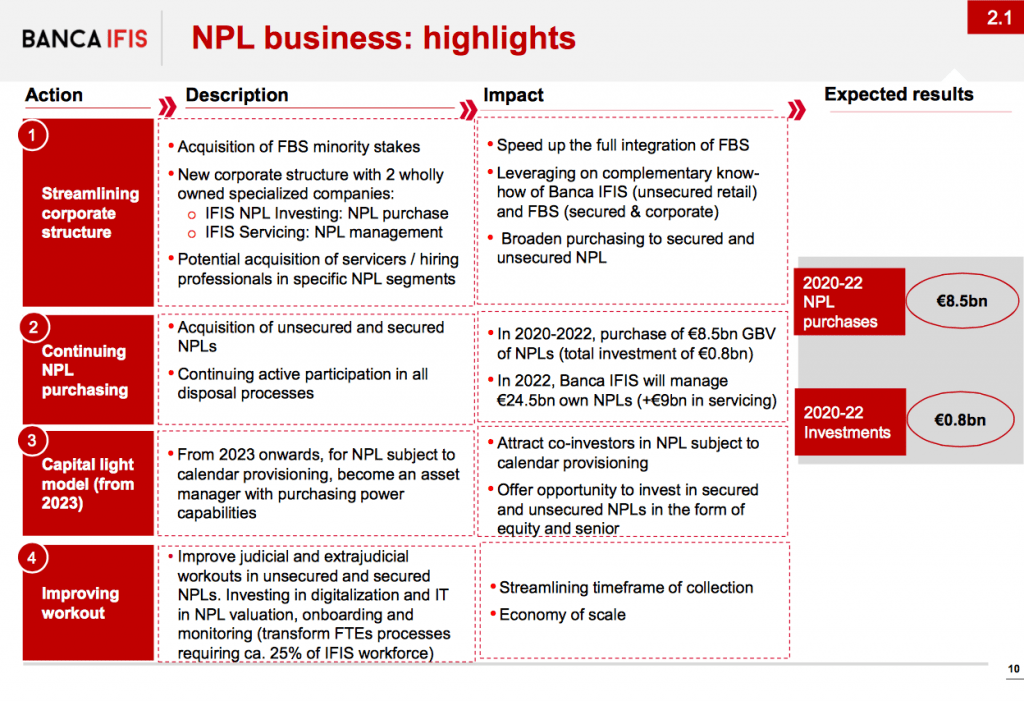

Lo prevede il piano industriale 2020-2022, illustrato ieri al mercato dall’ad Luciano Colombini (si vedano qui il comunicato stampa e qui la presentazione del piano industriale), che ha spiegato che la strategia nel medio termine si baserà sull’acquisizione di portafogli di crediti unsecured, partecipando attivamente a tutti i processi di vendita sul mercato, sull’estensione al segmento secured e corporate delle caratteristiche dei portafogli deteriorati oggetto di acquisizione e sul rendere sempre più efficiente il processo di recupero dei crediti in sofferenza.

La banca guarda con molto interesse agli Npl secured. “Stiamo valutando di inserire un team specializzato in asset class secured, che hanno tempi più rapidi di realizzo e margini maggiori. Speriamo di riuscirci entro il primo semestre di quest’anno. I crediti secured non saranno il core business, ma potrebbero costituire il 20-30% degli investimenti totali al 2023”, ha dichiarato Colombini. Per quanto riguarda gli Utp, l’approccio di Banca Ifis sarà prudente, iniziando a gestire quelli più simili al recupero di Npl, invece di quelli vicini alla ristrutturazione, dove servono competenze industriali che la banca non possiede.

Il piano industriale della banca prevede una riduzione del gross Npe ratio (pari al 9,8% nel 2019) al 6,1% al 2023, facendo leva anche su una maggiore attenzione al rischio di credito e un importante miglioramento della qualità dell’attivo, con la riduzione del costo del rischio a 75 punti base nel 2022, grazie a un’attenta gestione del rischio di concentrazione e al rafforzamento del processo di erogazione, gestione e monitoraggio del credito nonché al recupero delle posizioni non performing.

Il piano industriale della banca prevede una riduzione del gross Npe ratio (pari al 9,8% nel 2019) al 6,1% al 2023, facendo leva anche su una maggiore attenzione al rischio di credito e un importante miglioramento della qualità dell’attivo, con la riduzione del costo del rischio a 75 punti base nel 2022, grazie a un’attenta gestione del rischio di concentrazione e al rafforzamento del processo di erogazione, gestione e monitoraggio del credito nonché al recupero delle posizioni non performing.Inoltre, la banca punta a una maggiore efficienza. In quest’ottica vanno letti: il piano di esodo volontario nel 2020 per 70 persone vicine alla pensione, del costo di 15,7 milioni di euro; ottimizzazione della struttura organizzativa; un efficientamento dei costi di IT; l’ottimizzazione del portafoglio immobiliare, con la costruzione di un nuovo immobile vicino alla sede storica di Mestre per concentrare le risorse attualmente Padova e Porto Marghera e la

cessione della ex sede di Corso Venezia a Milano, che ha fruttato una plusvalenza di 25 milioni di euro (si veda altro articolo di BeBeez), che copriranno abbondantemente il piano di esodo volontario. Saranno effettuati investimenti per: persone (assunzione di 190 nuovi dipendenti); la ristrutturazione della futura sede milanese di via Borghetto (dell’ordine di una decina di milioni di euro), comunicazione (un rebranding che faccia conoscere maggiormente la banca ai potenziali clienti anche con un nuovo hub online, con investimenti in digitalizzazione e IT per 18,3 milioni di euro), formazione dei dipendenti.

cessione della ex sede di Corso Venezia a Milano, che ha fruttato una plusvalenza di 25 milioni di euro (si veda altro articolo di BeBeez), che copriranno abbondantemente il piano di esodo volontario. Saranno effettuati investimenti per: persone (assunzione di 190 nuovi dipendenti); la ristrutturazione della futura sede milanese di via Borghetto (dell’ordine di una decina di milioni di euro), comunicazione (un rebranding che faccia conoscere maggiormente la banca ai potenziali clienti anche con un nuovo hub online, con investimenti in digitalizzazione e IT per 18,3 milioni di euro), formazione dei dipendenti.Interpellato in conferenza stampa sulla partnership naufragata con Credito Fondiario (si veda altro articolo di BeBeez), Colombini ha ribadito che sono state le questioni di governance ad affossarla e precisato che le società sono rimaste in buoni rapporti. Tuttavia, ha chiuso la porta a nuove trattative in futuro tra le due aziende: Banca Ifis infatti ha deciso di crescere internamente e con investimenti diretti, non per linee esterne.

Dal canto suo, la holding La Scogliera, principale azionista di Banca Ifis, per bocca del vicepresidente Ernesto Fürstenberg Fassio ha chiarito che ritiene la banca il suo migliore investimento possibile e non intende cederlo.