Per immaginare performance minori delle attese per le cartolarizzazioni con GACS nei mesi successivi al lockdown non ci voleva una gran fantasia, ma ora ci sono i numeri reali a supporto. Li hanno diffusi nelle scorse settimane le varie agenzie di rating. Moody’s ha intitolato il suo report Nonperforming Loans – Europe: Sector update – H1 2020: Collections slow further following coronavirus outbreak. Scope a sua volta ne ha pubblicato uno dal titolo Italian NPL ABS collections monthly: seasonality effect causes plunge in volumes.

Per immaginare performance minori delle attese per le cartolarizzazioni con GACS nei mesi successivi al lockdown non ci voleva una gran fantasia, ma ora ci sono i numeri reali a supporto. Li hanno diffusi nelle scorse settimane le varie agenzie di rating. Moody’s ha intitolato il suo report Nonperforming Loans – Europe: Sector update – H1 2020: Collections slow further following coronavirus outbreak. Scope a sua volta ne ha pubblicato uno dal titolo Italian NPL ABS collections monthly: seasonality effect causes plunge in volumes.

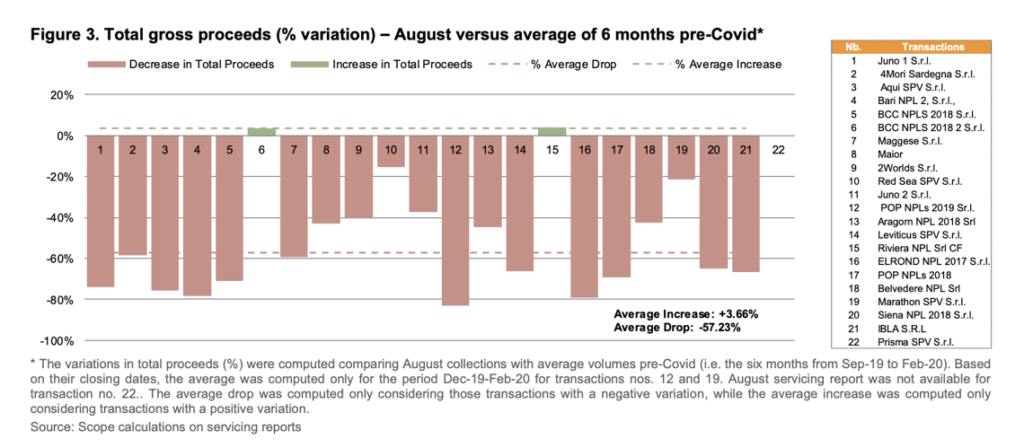

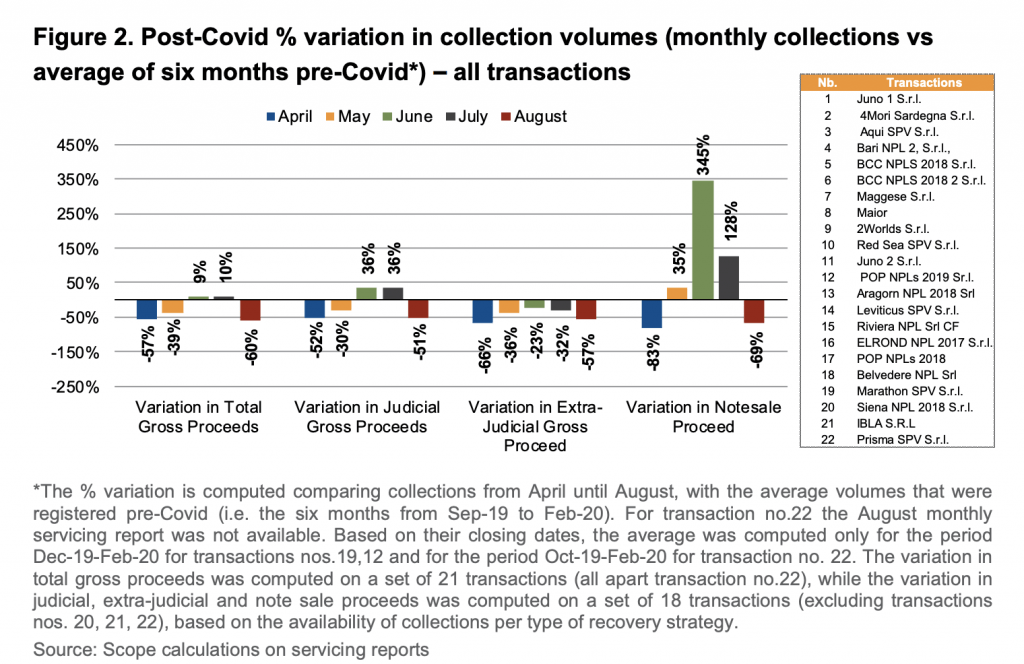

Secondo Scope, in particolare, i volumi di recupero dello scorso agosto sono stai del 53% più bassi della media dei precedenti 4 mesi. Detto questo, la stessa cosa era accaduta nell’agosto 2019, quando la differenza era stata addirittura del 60%, indicando che esiste quindi una stagionalità nei recuperi, legata alla pausa estiva e ad altre festività che vanno a impattare sull’attività dei tribunali, ma anche sui recuperi extra-giudiziali. Detto questo, la differenza è ancora più pronunciata (-57,3%) se il confronto viene fatto con la media dei recuperi dei sei mesi precedenti l’emergenza Covid-19, quindi dal  settembre 2019 al febbraio 2020.

settembre 2019 al febbraio 2020.

Da segnalare che i dati sui recuperi sarebbero stati ancora più negativi, se a giugno e luglio alcuni crediti dei portafogli di alcune cartolarizzazioni non fossero stati ceduti sul mercato secondario. Il tema è stato affrontato da Scope già in un suo report precedente, di metà settembre.

Ovviamente il problema non è solo delle cartolarizzazioni con GACS. Lo scorso settembre, DBRS Ratings aveva abbassato il rating delle note di Classe A emesse dal veicolo di cartolarizzazione di NPL Belvedere spv srl. Il rating era stato abbassato a BB da BBB. Il rating era già stato messo sotto osservazione con potenziali implicazioni negative lo scorso maggio e l o scorso luglio Moody’s aveva fatto la stessa cosa passando da Baa2 a Ba1 (si veda altro articolo di BeBeez). DBRS riferiva che alla fine dello scorso giugno le performance della cartolarizzazione erano inferiori alle aspettative iniziali dei servicer, con recuperi effettivi per 74,5 milioni contro una stima di 161,9 milioni nello stesso periodo, cioé il 54% in meno.

Già a fine aprile le performance delle cartolarizzazioni di Npl italiani a cui DBRS aveva assegnato un rating entro metà 2019 erano notevolmente peggiorate rispetto a inizio anno (si veda altro articolo di BeBeez). L’ammontare medio dei recuperi lordi registrato dopo lo scoppio della crisi Covid-19, e quindi tra metà febbraio e fine aprile, si era ridotto per tutte le operazioni in un range che è andato da un minimo del 15% a un massimo del 70%, rispetto ai precedenti sei mesi. Non solo. In molti casi si stava già osservando un trend negativo delle performance già a partire da gennaio. Di conseguenza, il cumulative collection ratio osservato ad aprile era peggiorato per tutte le operazioni rispetto a quello osservato a dicembre 2019, con riduzioni che sono andate da un minimo del 3% a un massimo del 25,5%.

Osservazioni simili aveva condotto Moody’s, che sempre ad aprile aveva messo sotto osservazione 11 cartolarizzazioni di NPL italiane (si veda qui il Report di Moody’s). A luglio, poi, contemporaneamente al downgrade di Belvedere, Moody’s aveva annunciato il downgrade delle note di altre 5 cartolarizzazioni NPL e cioé di Popolare Bari NPLs 2016 srl, Popolare Bari NPLs 2017 srl, BCC NPLs 2018 srl, Prisma SPV srl e BCC NPLs 2019 srl (si veda qui il comunicato stampa).

Anche Scope ratings ad aprile aveva diffuso un suo report in cui mostrava che in aprile in media i recuperi condotti dalle cartolarizzazioni di Npl italiane erano stati del 44% inferiori ai recuperi registrati per gennaio e febbraio, nello scenario pre-Covid (si veda qui il Report di ScopeRatings).