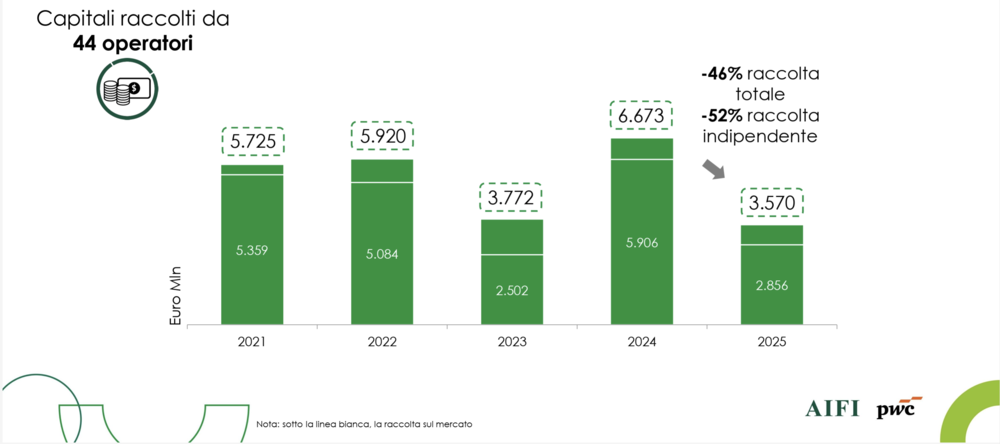

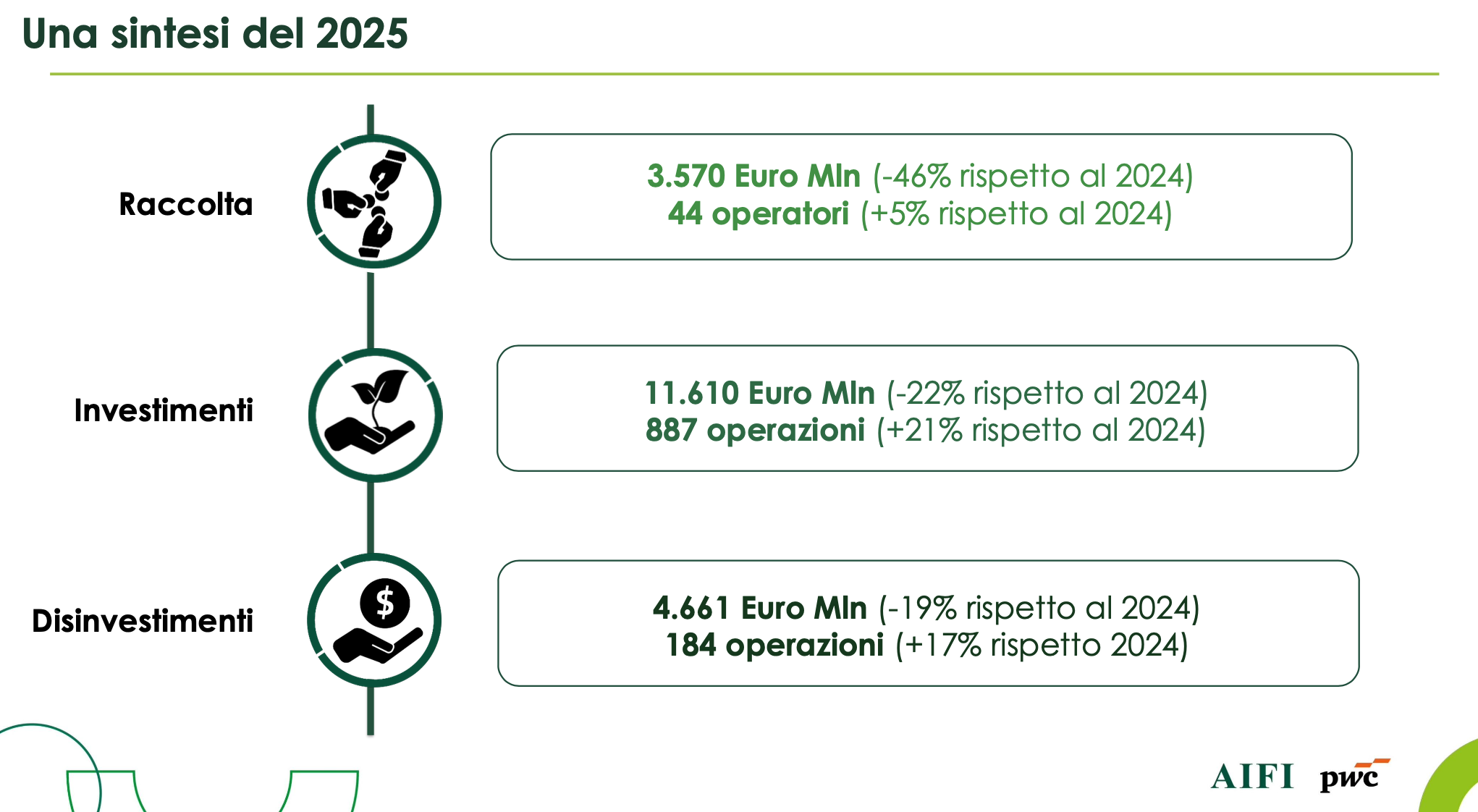

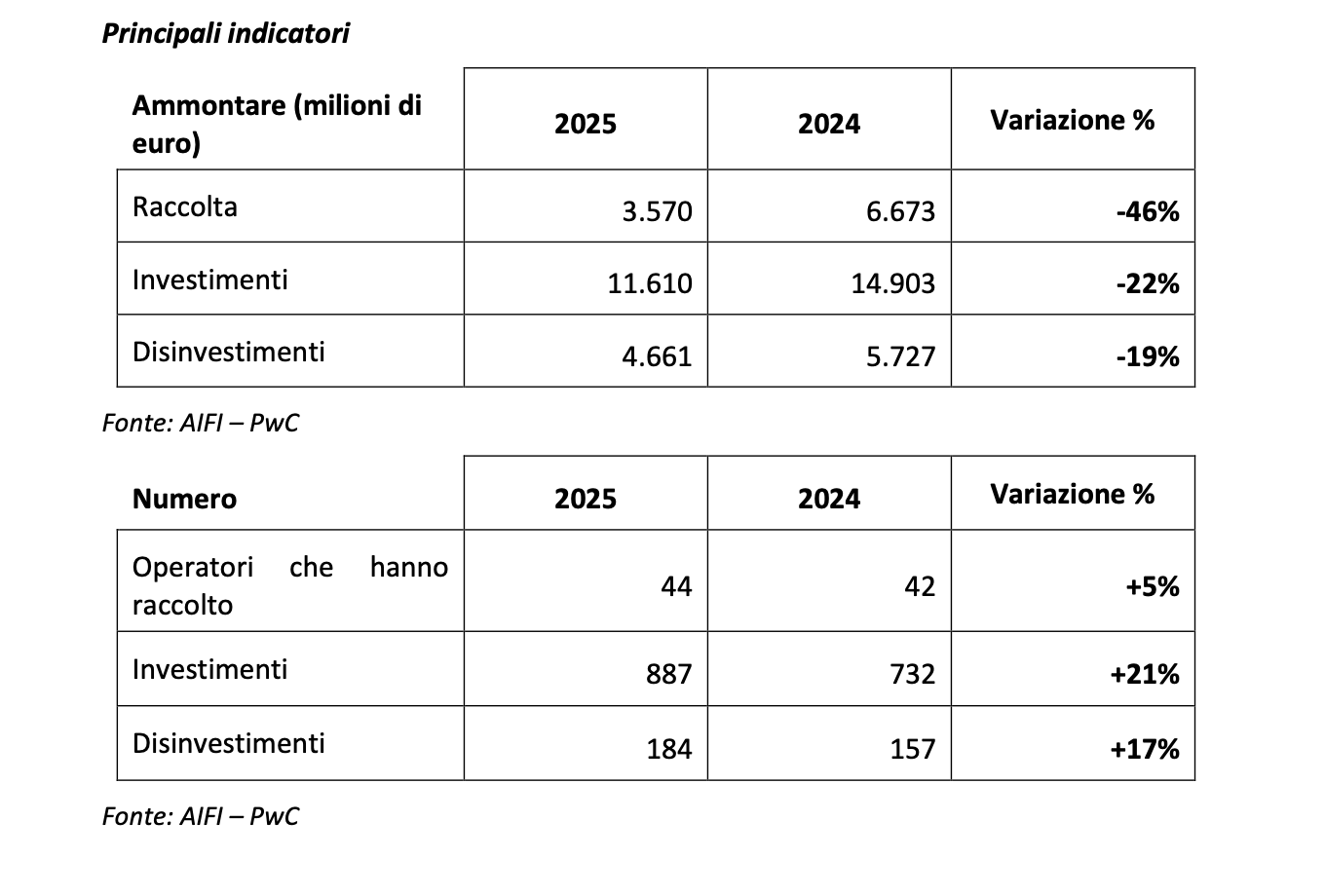

Pesano il contesto internazionale e l’incertezza dei mercati. Così, il 2025 si è rivelato un anno negativo per il mercato italiano del private equity e venture capital, con la raccolta in crollo del 46% a 3,570 miliardi di euro e con un netto calo anche degli investimenti a 11,61 miliardi (- 22%) e dei disinvestimenti a 4,661 miliardi (-19%).

Pesano il contesto internazionale e l’incertezza dei mercati. Così, il 2025 si è rivelato un anno negativo per il mercato italiano del private equity e venture capital, con la raccolta in crollo del 46% a 3,570 miliardi di euro e con un netto calo anche degli investimenti a 11,61 miliardi (- 22%) e dei disinvestimenti a 4,661 miliardi (-19%).

E’ emerso ieri dall’analisi periodica condotta da AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt) in collaborazione con PwC Italia (si vedano qui il comunicato stampa e qui la presentazione).

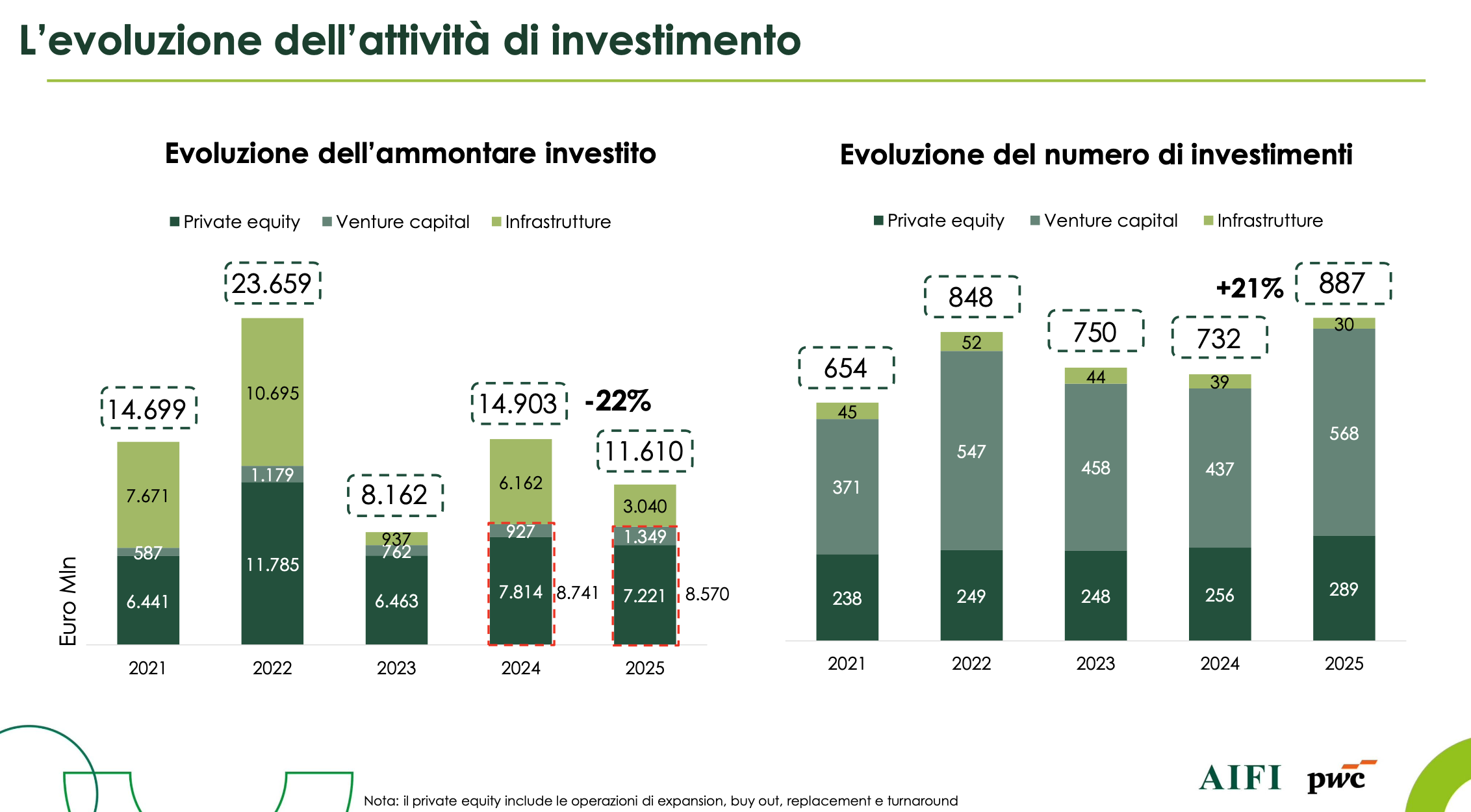

Ricordiamo per contro che il 2024 si era chiuso in grande ripresa con un boom di investimenti, che avevano raggiunto i 14,9 miliardi (+83% dal 2023 da 8,16 miliardi), di disinvestimenti per un controvalore al costo di 5,7 miliardi (+231% da 1,73 miliardi) e di raccolta che aveva toccato i 6,673 miliardi di euro (+77% da 3,77 miliardi) (si veda altro articolo di BeBeez). Un trend che era peraltro già stato evidente nei dati del primo semestre 2024 presentati da AIFI nel settembre (si veda altro articolo di BeBeez), in recupero dopo un 2023 che era stato invece un annus horribilis per il mercato: la raccolta era scesa del 36% dal 2022, l’ammontare investito dagli operatori era crollato del 66% e anche i disinvestimenti avevano registrato una caduta libera del 61% (si veda altro articolo di BeBeez).

Più nel dettaglio, tornando alla raccolta, i fondi coinvolti sono stati 44 (da 42 nel 2024), mentre con riferimento alla provenienza geografica dei capitali raccolti sul mercato, la componente domestica ha rappresentato l’83%, mentre il peso di quella estera è stato del 17%. A livello di fonti, il 22% della raccolta deriva dal settore pubblico, inclusi i fondi di fondi istituzionali (524 milioni di euro), seguiti dagli investitori individuali e family office (21%, 490 milioni) e dai fondi pensione e casse di previdenza (19%, 442 milioni).

Più nel dettaglio, tornando alla raccolta, i fondi coinvolti sono stati 44 (da 42 nel 2024), mentre con riferimento alla provenienza geografica dei capitali raccolti sul mercato, la componente domestica ha rappresentato l’83%, mentre il peso di quella estera è stato del 17%. A livello di fonti, il 22% della raccolta deriva dal settore pubblico, inclusi i fondi di fondi istituzionali (524 milioni di euro), seguiti dagli investitori individuali e family office (21%, 490 milioni) e dai fondi pensione e casse di previdenza (19%, 442 milioni).

Sul fronte degli investimenti, va sottolineato che, ecludendo le infrastrutture, l’ammontare investito è stato di 8,57 miliardi (di cui 7,22 miliardi in private equity per 289 operazioni e 1,35 miliardi in venture capital per 568 operazioni ), cioé solo il 2% in meno degli 8,74 miliardi investiti nel 2024 sempre al netto delle infrastrutture (di cui 7,814 miliardi in private equity per 256 operazioni e 927 milioni in venture capital per 437 operazioni). Per contro, gli investimenti in infrastrutture sono scesi a 3,04 miliardi e 30 operazioni nel 2025 dai 6,162miliardi e 39 operazioni nel 2024.

“Il clima del private equity e venture capital è ovviamente perturbato dalle guerre e dalla nuova crisi energetica. Complessivamente, nel 2025 il mercato italiano ha tenuto ma ha mostrato molti sintomi di fragilità. Gli investimenti sono stati positivi, soprattutto verso le piccole e medie imprese che si dimostra essere un segmento dinamico e in crescita, mentre sono stati in regresso gli investimenti in infrastrutture, negative la raccolta e l’exit, due fenomeni che sono in parte legati“, ha commentato Innocenzo Cipolletta, presidente AIFI.

Questo trend positivo in relazione agli investimenti in pmi da parte del private equity era già emerso dal Report Private Equity 2025 di BeBeez pubblicato lo scorso gennaio (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), che aveva calcolato che nel 2025 sono state 738 le operazioni di private equity annunciate o concluse in Italia dai 588 deal mappati per l’intero 2024. Su questo totale, gli investimenti in aziende sane (al netto quindi delle operazioni di ristrutturazione, dei disinvestimenti e delle operazioni su impianti di produzione di energia), sono saliti a 638 dai 515 del 2024, con un’ampia quota di add-on (ben 391 da 289 nel 2024). E anche sul fronte degli investimenti di venture capital, nel 2025 BeBeez ha mappato quasi 2 miliardi di euro di round (al netto del venture debt di Bending Spoons), quindi ben oltre il dato di 1,7 miliardi del 2024 (si veda qui il Report Venture Capital 2025 di BeBeez).

Tornando ai dati AIFI-PwC, complessivamente, nel corso del 2025 sono stati realizzati 5 large deal e 8 mega deal di private equity, che insieme hanno rappresentato il 44% dell’ammontare complessivo investito nell’anno (5,154 miliardi di euro). Nel 2024, invece, erano stati realizzati 10 large deal e 6 mega deal, per un peso del 59% dell’ammontare complessivo (8,833 miliardi di euro). Da sottolineare che le operazioni caratterizzate da un ammontare inferiore ai 150 milioni di euro (small e medium deal) hanno attratto 6,456 miliardi di euro, in crescita rispetto al 2024 (6,070 miliardi, +6%), rappresentando il valore più alto di sempre. Il numero di operazioni si è attestato a 887, in crescita (+21%) rispetto alle 732 dell’anno precedente, trainato anche quest’anno dall’attività di venture capital.

Nel dettaglio, nel 2025 il segmento del venture capital (early stage: seed, start up e later stage) ha mostrato una crescita del 30% del numero di operazioni (568 nel 2025, contro 437 nel 2024) e del 46% dell’ammontare investito, passato da 927 a 1,349 miliardi di euro. I buy out, con 6,246 miliardi di euro e 210 operazioni (6.530 milioni e 185 investimenti nel 2024), si sono classificati al primo posto in termini di ammontare, pari al 54% del totale, con un aumento del 14% del numero e una contrazione del 4% dell’ammontare, a testimonianza di una riduzione della dimensione media delle operazioni.

Nel segmento dell’expansion sono stati investiti 792 milioni, in crescita del 14% rispetto all’anno precedente (695 milioni), distribuiti su 68 operazioni (+21% rispetto alle 56 del 2024).

“Nel corso del 2025 abbiamo assistito a un crescita della finanza per le pmi che ha realizzato il miglior risultato di sempre con 6,5 miliardi di investimenti; si vede un incremento dell’ammontare destinato al venture capital con 1,3 miliardi e nell’expansion che ha attratto 792 milioni di euro”, ha continuato Cipolletta. “Resta sempre debole la raccolta che nel 2025 è calata del 46% determinando così un limite per l’attività degli operatori che hanno a disposizione meno capitali al supporto della crescita aziendale”, ha precisato.

“Nel corso del 2025 abbiamo assistito a un crescita della finanza per le pmi che ha realizzato il miglior risultato di sempre con 6,5 miliardi di investimenti; si vede un incremento dell’ammontare destinato al venture capital con 1,3 miliardi e nell’expansion che ha attratto 792 milioni di euro”, ha continuato Cipolletta. “Resta sempre debole la raccolta che nel 2025 è calata del 46% determinando così un limite per l’attività degli operatori che hanno a disposizione meno capitali al supporto della crescita aziendale”, ha precisato.

“Dopo un primo semestre del 2025 molto positivo abbiamo assistito a una significativa contrazione nel secondo semestre, con una riduzione dell’ammontare investito pari al 42%”, ha continuato Francesco Giordano, partner di PwC Italia e Private Equity Leader. “In particolare, ne hanno risentito i segmenti delle infrastrutture e dei buyout, che hanno sofferto l’assenza delle grandi operazioni che avevano invece caratterizzato i periodi precedenti”.

Con riferimento all’origine geografica degli operatori, rimane elevato l’interesse dei soggetti internazionali per il nostro mercato: nel 2025, infatti, il 73% dell’ammontare complessivo è stato investito da operatori esteri (8.433 milioni).

A livello settoriale, il 2025 ha visto al primo posto per numero di investimenti il comparto Ict, con il 32% delle operazioni totali, seguito dai beni e servizi industriali, 15%, e dal medicale, 13%. Considerando l’ammontare investito, il comparto dell’energia e ambiente ha attratto il 30% del valore complessivo, seguito da Ict (18%) e beni e servizi industriali (15%).

A livello geografico la regione che ha totalizzato la gran parte delle operazioni è la Lombardia, con il 47% del numero degli investimenti in Italia, seguita da Lazio (10%) e Piemonte (7%).

Come accennato sopra, nel 2025 l’ammontare disinvestito al costo di acquisto delle partecipazioni è stato pari a 4,661 miliardi di euro, in calo del 19% rispetto ai 5,727 miliardi dell’anno precedente. Il numero di exit è stato pari a 184, +17% rispetto alle 157 del 2024.

Come accennato sopra, nel 2025 l’ammontare disinvestito al costo di acquisto delle partecipazioni è stato pari a 4,661 miliardi di euro, in calo del 19% rispetto ai 5,727 miliardi dell’anno precedente. Il numero di exit è stato pari a 184, +17% rispetto alle 157 del 2024.

Il canale maggiormente utilizzato per i disinvestimenti è stato la vendita a un soggetto industriale in termini di numero con 69 exit (37% del totale), mentre in termini di ammontare ha prevalso la vendita ad altri operatori di private equity (2.049 milioni di euro), con un’incidenza del 44%.

Ha concluso Cipolletta: “Gli operatori italiani restano dinamici in questo mercato, con dei sintomi che sono sia positivi sia negativi nel prossimo futuro. Di positivo c’è di sicuro l’avanzare della tecnologia, l’intelligenza artificiale e le nuove innovazioni che rendono necessari investimenti da parte delle imprese, oltre alla storica necessità per le imprese italiane di aggregarsi. A livello negativo c’è il clima internazionale, con guerre, crisi energetiche, rischi di inflazione e quindi anche di potenzialità di crescita dei tassi di interesse nel prossimo futuro”.

Secondo il presidente AIFI, in Italia “resta il problema di fare in modo che la quantità di risparmio che viene generato finisca al sistema produttivo per consentire una crescita economica che a sua volta generi nuovo risparmio. Questo è un problema anche europeo, ma soprattutto italiano. Il fatto che la raccolta sia negativa testimonia una carenza di finanziamenti pur in un paese con risparmio elevato”.

![]()

Le società italiane in portafoglio a investitori

di private equity, venture capital e private debt

sono monitorati da BeBeez Private Data,

il database del private capital di BeBeez, supportato dal fondo FSI

Scopri qui come abbonarti per un mese o per un anno

Prenota qui una demo in videocall con il nostro database manager